因推送规则改变,只有星标才能收到推文(点击公众号名称-->右上角"…"-->选设为星标),关注“Amy说外贸”,获取更多精彩资讯

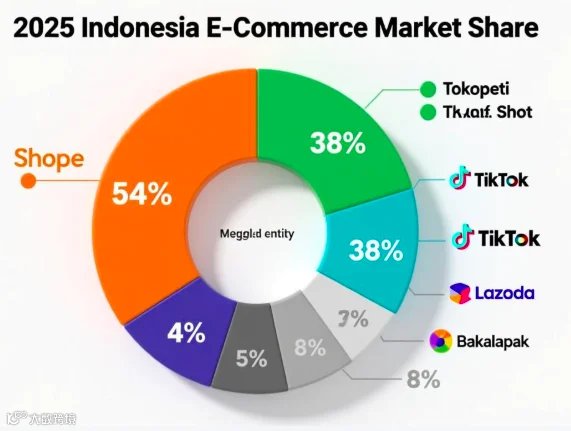

2025年印尼电子商务商品交易总额(GMV)预估达到577亿美元,继续稳居东南亚地区规模榜首,但受制于头部平台统计口径变更及市场日趋饱和,其年增长率骤降至2.2%,显著偏离区域均值。与之形成鲜明对比的是,泰国与马来西亚电商市场迎来爆发式增长,增速分别达到51.8%和47.6%。在印尼市场内部,竞争格局呈现“一家独大”态势,Shopee以54%的份额绝对领跑,Tokopedia与TikTok Shop各占38%;尽管Shopee与TikTok Shop合计GMV出现36%的同比下滑,但Shopee的底盘依然稳固。

东南亚电商进入“分化期”,印尼高基数下的低增长迷局

根据知名市场研究机构Momentum Works发布的最新区域电商报告,2025年东南亚电子商务市场整体依然保持正向扩张,但内部结构性分化极为严重。作为长期以来支撑东南亚电商基本盘的“领头羊”,印度尼西亚在2025年的表现可谓“出乎意料却又在情理之中”。

数据显示,2025年印尼电子商务商品交易总额(GMV)达到577亿美元,这一体量依然是东南亚六个主要国家(印尼、泰国、越南、菲律宾、马来西亚、新加坡)中规模最大的,占比接近区域总盘的三分之一。然而,其年增长率却骤然下滑至2.2%。对比历史数据,印尼在疫情后曾连续多年保持双位数甚至超20%的高速增长,2025年的2.2%不仅创下了近年来的新低,更显著低于东南亚区域平均增速水平。

针对这一“微弱增长”,Momentum Works报告明确指出,这并非意味着印尼消费者的线上购买力出现了断崖式下跌,其主要归因在于Bukalapak对Tokopedia的GMV核算方式进行了重大调整。

自2023年底印尼贸易部出台第31号令(Permendag 31/2023)限制社交媒体平台的跨界电商业务后,TikTok与Tokopedia达成战略合作,TikTok Shop与Tokopedia合并为PT Tokopedia。在合并后的整合期内,为了更真实地反映直接电商交易情况,剥离了部分此前可能存在的重复计算、或基于社交互动带来的虚高流水,Bukalapak(作为Tokopedia的母公司实体之一)在财务和GMV统计口径上做出了更为保守和严谨的修正。剔除这一“水分”后,印尼电商大盘的底层真实增速实际上比表观的2.2%要略高,但整体从“增量狂奔”进入“存量博弈”阶段已成为不争的事实。

泰马双星闪耀,区域增长引擎发生转移

在印尼大盘“降温”的同时,东南亚其他国家的电商市场却展现出极其强劲的爆发力。其中,泰国和马来西亚的电商GMV增速尤为引人瞩目,分别达到了51.8%和47.6%。 这一数据不仅是本年度区域外贸市场的最大亮点,也标志着东南亚跨境电商的增长引擎正在发生转移。

(一)泰国市场(增速51.8%):消费券刺激与跨境红利共振

泰国市场之所以能在2025年实现51.8%的跨越式增长,主要得益于两个核心驱动力的叠加:

国内政策强刺激: 2025年上半年,泰国政府持续推进并扩大了“Easy E-Receipt”等数字消费券刺激计划。该政策直接将线下消费向线上引流,大量中小微实体商户加速入驻Shopee、Lazada及TikTok Shop,极大地丰富了本地化供给,拉动了整体GMV的飙升。

中国跨境供应链赋能: 依托于中老铁路等物流基础设施的完善,中国华南(特别是义乌、广州)发往泰国的跨境小包物流成本进一步下降,时效缩短至3-5天。中国的高性价比女装、3C配件及家居百货在泰国市场迎来了新一轮的渗透高峰。

(二)马来西亚市场(增速47.6%):数字化基建完善与内容电商觉醒

马来西亚47.6%的高增速则反映了其市场的“厚积薄发”:

数字支付高度普及: 根据马来西亚央行(BNM)数据,马来西亚的电子钱包普及率和使用频率在2025年创下新高,DuitNow等统一支付网关的成熟,打破了下沉市场的支付壁垒。

TikTok Shop内容电商的强力破局: 2024年底至2025年,TikTok Shop在马来西亚加大了对本地达人和直播带货的扶持力度。马来西亚较高的互联网渗透率和华语/英语双语优势,使其成为中国跨境卖家直播出海的首选试验田,直接带动了整体GMV的跃升。

相比之下,印尼受制于极其严苛的本土化保护政策(如进口商品最低限价100美元、认证要求等),跨境业务占比被极度压缩,其增长只能单纯依赖内需,因此在泰马的“高歌猛进”下显得尤为滞后。

印尼市场的“一超双强”与份额挤压

在577亿美元的印尼大盘中,平台间的竞争格局在2025年发生了根本性的重构。从份额来看,Shopee以54%的市场份额保持绝对领先,Tokopedia与TikTok Shop紧随其后,各占38%的份额(注:此处38%份额反映了两者在合并后协同运营中各自贡献的比重或在不同统计维度下的体量相当,合并实体构成了抗衡Shopee的核心力量)。其余平台如Lazada、Bukalapak等仅能瓜分剩余不足10%的份额。

(一)Shopee的“王者地位”为何稳固?

在过去的两年中,随着TikTok的强势入局,Shopee在东南亚多国曾面临巨大压力。但在印尼市场,Shopee展现出极强的防御与修复能力:

本土化履约体系的护城河: Shopee在印尼深耕多年,拥有最密集的海外仓和最后一公里派送网络。在印尼禁止跨境直发低价商品的背景下,Shopee帮助海量中国卖家完成印尼本土公司注册、税务合规及本地仓储(本土店模式),这种B2B2C的能力是其他平台难以短期复制的。

盈利导向的战略调整: 2025年,Shopee不再盲目追求GMV的虚荣增长,而是通过提高佣金、调整免运费门槛等手段优化利润率。尽管这导致部分低客单价订单流失,但保障了平台基本盘的健康度。

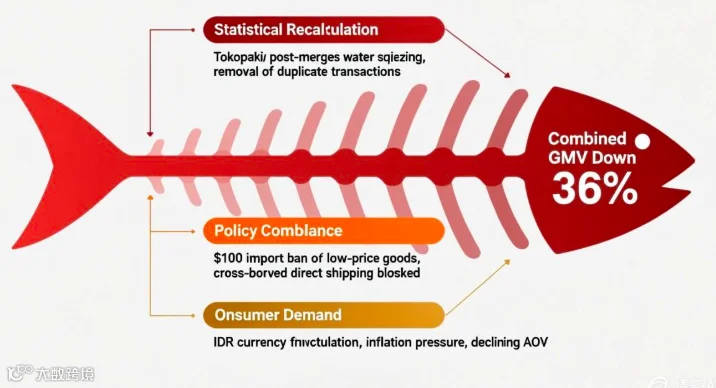

(二)“Shopee+TikTok Shop合计GMV下降36%”背后的冷思考

报告中一个极其关键的数据是:尽管Shopee的龙头地位稳固,但Shopee与TikTok Shop在印尼市场的合计GMV却同比下降了36%。 这一剧烈下滑需要客观拆解:

“挤水分”效应: 正如前文所述,Tokopedia统计口径的收紧是合计GMV下滑的重大因素。TikTok与Tokopedia合并初期的流量红利期已过,平台开始清理刷单、虚假交易及社交导流带来的非有效GMV。

低价限制的“双刃剑”: 印尼政府为保护中小微企业,严格执行100美元以下进口商品禁令。Shopee和TikTok Shop曾是低价白牌商品(大量来自中国跨境直发)的主阵地。禁令实施后,这部分庞大的GMV直接从两大平台的账面上蒸发。这36%的降幅,很大程度上是“合规代价”而非“需求萎缩”。

消费降级与客单价下滑: 2025年印尼面临印尼盾汇率波动及国内通胀压力,消费者实际购买力受限。平台为了促活,不得不增加大促频次和补贴,导致客单价(AOV)出现一定程度的下滑,反向拖累了GMV的绝对值。

对中国外贸与跨境卖家的供应链影响

上述市场数据的变化,对于深处红海竞争的中国外贸企业、制造工厂及跨境卖家而言,具有极强的战略指导意义。东南亚电商从“野蛮生长”向“精耕细作”的转折点已经全面到来。

1. 告别“跨境直发”依赖,全面拥抱“本土化”

印尼Shopee与TikTok Shop合计GMV下降36%的惨痛教训说明,过去那种“国内发小包、不愁没销量”的轻资产模式在东南亚核心国家已彻底走入死胡同。无论是印尼的100美元门槛,还是泰国、马来西亚日益严格的税务与产品认证要求,都在倒逼中国供应链出海。外贸企业必须从“卖货逻辑”转向“跨国企业运营逻辑”,通过设立印尼PT公司、布局本地海外仓、实现资金本地化结算,才能重新接入这577亿美元的大盘。

2. 重塑选品策略:从“极致低价”向“质价比”转移

随着泰国、马来西亚市场的爆发,这两个国家的消费者画像与早期的印尼下沉市场有所不同。马泰两国中产阶级比例较高,对产品质量、品牌属性有更高要求。中国卖家应利用泰马两国51.8%和47.6%的高增速红利,将高附加值、具有微创新能力的3C数码、小家电、品牌服饰作为突破口,摆脱内卷式的价格战。

3. 审视流量玩法:警惕内容电商的“合规边界”

TikTok Shop虽然在印尼遭遇了政策重创导致GMV核算缩水,但其在泰马两国依然是增长引擎。中国卖家在利用TikTok直播、短视频引流时,必须深刻认识到各国对“社交媒体与电商边界”的监管态度存在巨大差异。在印尼,社交电商必须绑定本地实体电商牌照;而在泰国和马来西亚,虽然目前政策相对宽松,但也随时面临类似印尼的“政策黑天鹅”。因此,全渠道布局(Shopee+Lazada+TikTok多栖发展)才是对冲单一平台风险的最优解。

综合Momentum Works等机构的最新数据,2025年的东南亚外贸与电商市场呈现出极度复杂的“冰火两重天”态势。

印尼市场以577亿美元的体量证明了其“东南亚基本盘”的不可替代性,但2.2%的微弱增长、Tokopedia核算口径的调整以及两大头部平台合计36%的GMV下滑,共同释放出一个明确信号:印尼电商已告别流量红利期,进入合规化、本土化和存量博弈的深水区。 Shopee凭借深厚的履约基建在此轮洗牌中守住54%的江山,彰显了“重资产”模式的抗风险能力。

与此同时,泰国(51.8%)与马来西亚(47.6%)的异军突起,为中国外贸企业提供了宝贵的“增量窗口”。这一增量的背后,是数字化基建的成熟与中国出海供应链的精准赋能。

本文内容仅供学习和参考,不构成投资建议。如有问题欢迎指正与留言

更多精彩推荐

点击关注,每日精彩不错过