万华的步子,市场有分歧

@松果财经原创

在周期股中,万华化学近两年表现相对滞后。同期华鲁恒升、新和成、卫星化学等化工龙头股价创出新高,而万华尚未重返2021年高点,亦未突破“924”行情百元关口。

但2025年年报与2026年一季报释放明确积极信号:2025年营收达2032.35亿元,同比增长11.62%;归母净利润125.27亿元,同比下降3.88%。进入2026年一季度,营收与净利润同比增幅均超20%,呈现规模与质量同步修复态势,周期底部特征持续强化。

作为年营收超2000亿元、业务覆盖基础化工、精细化学品及新材料的综合性化工龙头,仅以“价格反弹”解释其利润修复显然片面。从业务结构看:核心聚氨酯板块量利双稳;海外收入快速提升,占比近半;精细化学品及新材料成为增速最快板块,正逐步重构盈利格局。

2026年,公司明确将经营重心转向“提质增效”。“周期化工”标签,或将在此轮周期中加速淡化。

“增收不增利”的一年:预期早已成为过去时

2025年虽被市场视为“平庸之年”,但其中隐藏的关键信号值得关注。

全年营收2032.35亿元,同比增长11.62%,在宏观需求偏弱、化工品价格承压背景下,该增速具备韧性。但归母净利润同比下降3.88%,引发部分投资者对盈利能力的担忧。

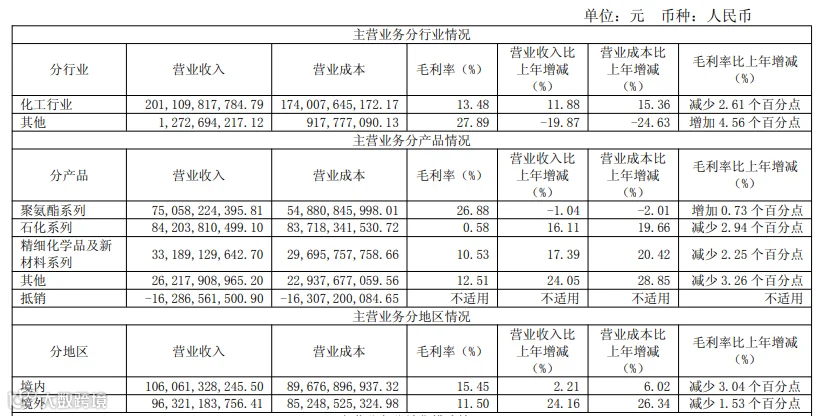

拆解三大业务板块可见结构性亮点:

聚氨酯系列收入750.58亿元,略低于上年;销量增长12%,毛利率逆势提升至26.88%。表明公司在价格低位阶段,依靠规模效应、成本管控与产品结构优化,成功守住利润空间。

石化系列收入同比增长16.11%,呈现“量价齐升”,但因定位为材料业务配套,毛利率偏低,“增收不增利”对整体利润形成短期摊薄,属战略性投入,不具长期影响。

精细化学品及新材料板块增速最快,电池材料实现突破性进展,标志着公司已切入更高附加值赛道。尽管当前规模尚未充分反映于集团利润表,但成长确定性显著增强。

地域维度上,2025年境外收入963.21亿元,同比增长24.16%,占总营收47.4%,全球化布局持续深化。国际业务虽受汇率、区域需求及竞争格局影响,利润节奏阶段性不平滑,但抗周期能力明显提升。

可见,价格周期底部与利润表反应的迟滞,并不等同于企业竞争力弱化,更不能简单推演为长期盈利能力下行。

利润结构正在脱胎换骨,万华化学“心里有底”

理解万华当前状态,关键在于穿透利润表,区分周期性扰动与结构性趋势。

聚氨酯:核心底盘稳固,内生质量回升

聚氨酯业务在低价周期中实现“销量+12%、毛利率+26.88%”,印证其上游资源掌控力、装置运行效率与高端客户结构优势。传统化工企业在周期底部常以让利保量牺牲毛利,而万华反向实现量利双升,表明内生质量已实质性走出低谷。

石化业务:短期权衡,长期价值清晰

石化板块虽拉低整体利润率,但本质是支撑上游一体化、保障原材料供应、完善客户服务的基础设施。其稳定产能与供应链韧性,在价格波动期显著增强议价能力与抗风险能力,属战略性资产配置。

精细化学品及新材料:重写利润结构的增长极

该板块增速领跑,电池材料突破验证技术转化能力。虽当前营收占比有限,但其与周期相关性低、技术壁垒高、盈利弹性大,构成未来可持续增长的核心引擎。

综上,2025年万华以聚氨酯稳底盘、以石化拓规模、以新材料育增量。2026年一季度营收与净利润同步增长超20%,在需求未爆发前提下,反映单价改善、结构优化与新业务/海外市场贡献开始兑现。磷酸铁锂领域提出“再造一个万华”,依托坚实底盘持续反哺新业务,有望推动行业格局重塑。

万华选择的增长方式,算不算被低估?

万华化学的产业地位,赋予其增长路径更大的战略纵深与想象空间。

全球化布局:收入结构持续优化

2025年境外收入963.21亿元,同比增长24.16%,占总营收近一半。定价权、产能布局与客户关系已脱离单一市场周期约束,全球影响力持续扩大。在全球部分化工巨头收缩产能背景下,万华凭借多区域协同,有效对冲局部需求波动与价格压力,安全边界显著高于典型本土周期企业。

业务升级:向高附加值赛道纵深拓展

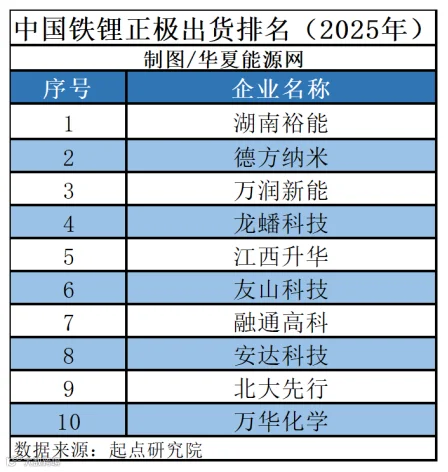

据起点研究院《2026全球锂电行业白皮书报告》,万华已跻身2025年中国锂电磷酸铁锂正极材料出货十强。依托规模化落地能力与产业链协同优势,快速实现项目产业化与商业闭环。

2024年9月与海辰储能签约;2025年3月与德国IBU-tec签署欧洲LFP材料联合开发协议;5月与欧洲电池制造商ElevenEs签署合作备忘录——全球化品牌与产业地位助力其高效切入主流市场。

需关注的是,磷酸铁锂赛道竞争激烈,能否真正实现单吨价值更高、技术壁垒更强、客户黏性更深、周期敏感度更低,仍有待验证。激进扩张风格亦与部分稳健投资者偏好存在张力。

经营节奏:主动锚定“提质增效”

公司将2026年定为“提质增效”年,聚焦研发创新、供应链精益管理与客户价值提升。在规模优势基础上,通过技术迭代、协同优化与产线挖潜,持续提升单位产出效益,新业务亦被纳入统一效能管理体系。

当前万华处于再成长“尴尬期”:新业务尚处投入期,尚未贡献显著利润,叠加化工行业普遍存在的资本开支压力与ROE承压问题,导致短期财务指标难以匹配市场预期。2026年及未来两三年,市场对其能否以结构性增长化解周期性制约,仍存较大分歧。