本文件深度剖析了东南亚外卖平台市场格局与发展趋势,为出海企业提供了从宏观市场规模到平台战略动向的全景式洞察。文件指出,随着外卖市场整体增速放缓、头部平台聚焦盈利与整合,跨境餐饮品牌与本地生活服务商必须重新评估在东南亚的渠道布局与增长策略。

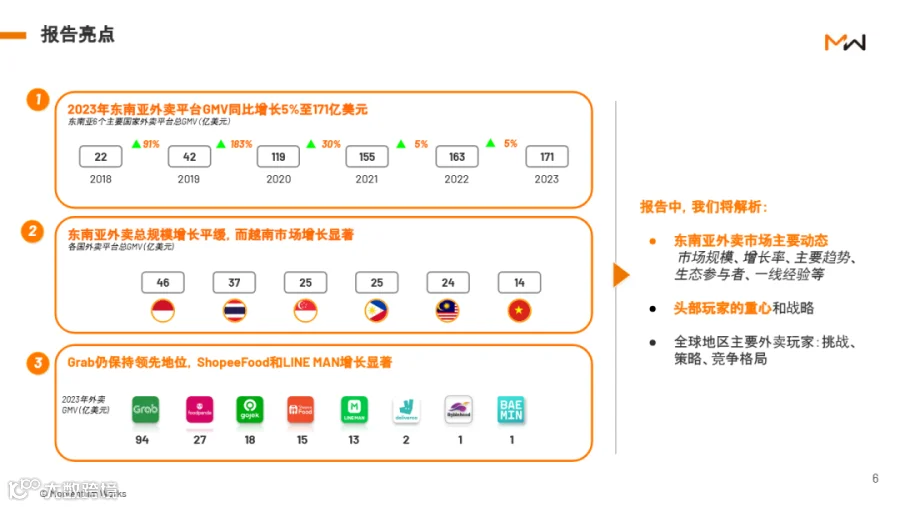

• 2023年东南亚外卖GMV达171亿美元,同比增长5%:增速与2022年持平,市场整体进入平缓增长阶段。其中越南市场表现亮眼,GMV同比接近30%增长,成为区域最大亮点。

• Grab以54%-55%市占率稳居区域龙头:在新加坡、马来西亚、菲律宾、印尼等主要市场均保持领先;ShopeeFood与LINE MAN在越南和泰国实现显著增长,成为Grab的关键挑战者。

• 平台战略重心分化,整合与退出成主旋律:Delivery Hero集团剥离东南亚业务(Baemin退出越南、Foodpanda寻求买家),Gojek战略重组,而LINE MAN通过收购POS系统FoodStory和支付公司Rabbit Line Pay强化本地生态闭环。

• 外卖平台盈利模式成熟,增长转向三大方向:用户基数扩展(下沉至小城市、吸引游客)、广告变现(品牌与商家投放需求上升)、算法优化运营效率(拼单、路径规划)成为平台新增长引擎。

• 中国连锁餐饮加速出海东南亚:瑞幸、蜜雪冰城、霸王茶姬、西少爷等品牌密集进入新马泰越,不仅带来品牌竞争,更输出数字化运营、品牌营销与管理体系,重塑本地餐饮业态。

• 平台普遍实现EBITDA盈利,2024年目标转向自由现金流为正:Grab、Delivery Hero集团均已实现调整后EBITDA转正,下一阶段核心目标是提升现金流健康度,为长期竞争蓄力。

适用人群:计划进入东南亚市场的中国餐饮品牌出海团队、本地生活服务平台运营者、外卖SaaS工具开发商、关注新兴市场消费赛道的投资机构、DTC品牌营销与渠道负责人。

应用场景:适用于评估东南亚外卖渠道的准入机会与竞争壁垒、制定本地化运营与获客策略、选择合作平台(如Grab vs ShopeeFood)、布局餐饮数字化工具产品,或进行区域市场尽调与投资决策时作为核心参考依据。