本文件深度剖析了2023年上半年东南亚风险投资市场,为出海企业及跨境投资人提供了从资本动向洞察行业趋势的权威数据支持。文件指出,随着东南亚科技投资总额创下2017年以来新低,市场估值回归理性,资本向早期项目倾斜,跨境创业者需重新评估融资节奏与扩张策略,尤其关注数字金融服务、马来西亚政策红利及并购退出窗口。

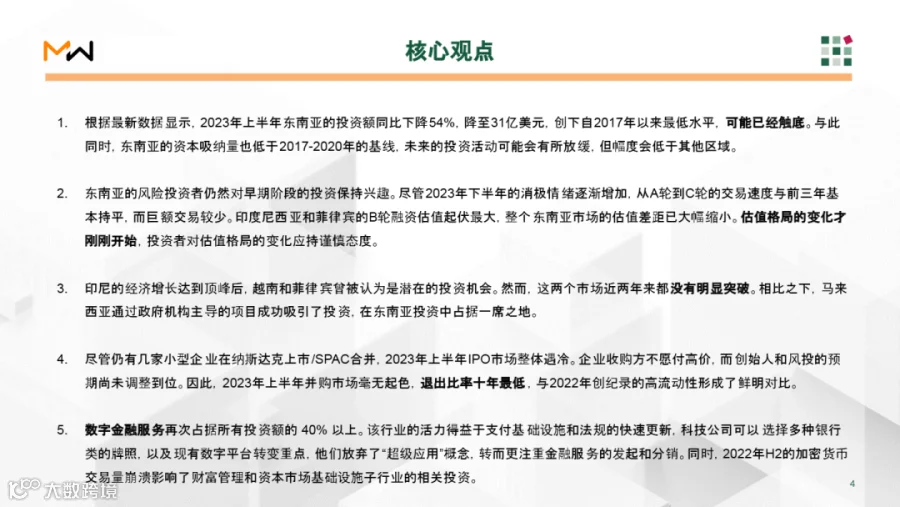

• 投资总额暴跌54%:2023年上半年东南亚科技领域仅获31亿美元投资,为2017年以来最低水平,大额融资(1亿美元以上)锐减至8亿美元,显示后期资本显著退潮,市场进入冷静期。

• 估值泡沫破裂,B轮跌幅最大:B轮融资前估值中位数较2022年峰值缩水超50%,印尼、菲律宾降幅达77%和64%,各市场估值差距大幅收窄,Pre-A轮稳定在500万美元,A轮维持在2000万以上,融资议价权转向资方。

• 数字金融服务仍占主导:金融科技吸金占比达41%(约12.7亿美元),其中借贷类(消费贷、商业贷)领跑,支付基础设施与多牌照布局成关键驱动力,而“超级应用”降温,企业转向专注金融分发能力。

• 马来西亚异军突起:受政府引导基金(如Dana Penjana)推动,马来西亚在资本寒冬中逆势吸金,成为东南亚唯一显著增长的市场,显示出政策驱动型投资的潜力。

• 退出市场冻结,并购/IPO双双遇冷:2023年上半年无1亿美元以上退出事件,IPO市场停滞,已上市科技股股价普遍较IPO价下跌70%-90%,创始人与VC预期尚未回调,流动性危机凸显。

• 资本聚焦早期,A轮节奏稳定:尽管整体投资下行,A轮交易金额连续多个周期稳定在9亿美元左右,显示VC仍愿押注产品市场契合(PMF)已验证的早期团队,Pre-A至B轮成当前最活跃区间。

适用人群:正在筹备东南亚融资的科技初创创始人、关注新兴市场布局的跨境VC/PE机构、评估区域投资风险的DTC品牌出海操盘手、以及为东南亚企业提供服务的SaaS工具开发者与跨境服务商。

应用场景:适用于制定融资策略与估值模型、选择目标市场(如放弃“下一个印尼”幻想,关注马来西亚政策红利)、调整业务重心至现金流健康与盈利路径,以及在并购窗口打开前提前规划退出路径时作为核心决策依据。