编译/李言

近日,日本便利店三巨头7-Eleven、全家、罗森相继公布最新财年业绩,表现呈现显著分化:有品牌稳步增长,有面临利润压力,有陷入增长瓶颈。其中,罗森宣布将于8月前开设首家小型超市L Minimart,探索新增长路径。

美国零售联合会“全球零售50强”榜单显示,三家企业排名集体下滑。高度成熟的日本便利店市场是否迎来增长拐点?

三巨头业绩横向对比

从利润表现、客流变化到门店扩张节奏,日本本土便利店业务的竞争格局正发生深刻变化。

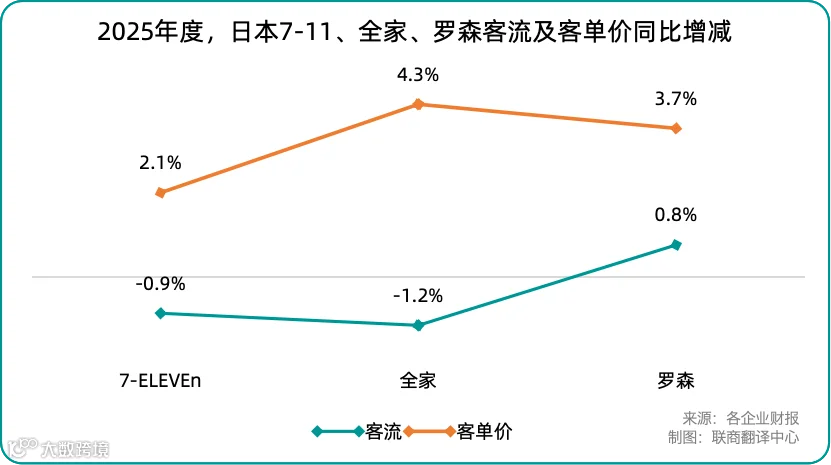

全家与罗森利润双双创新高,7-Eleven则出现增收不增利态势。行业客流整体承压背景下,三家增长质量差距明显。

罗森是唯一实现客流增长的品牌,到店人数与客单价同步提升;全家与7-Eleven虽销售额上涨,但客流下降,主要依靠客单价拉动增长。日本便利店行业已进入存量竞争时代,客流争夺成为关键。

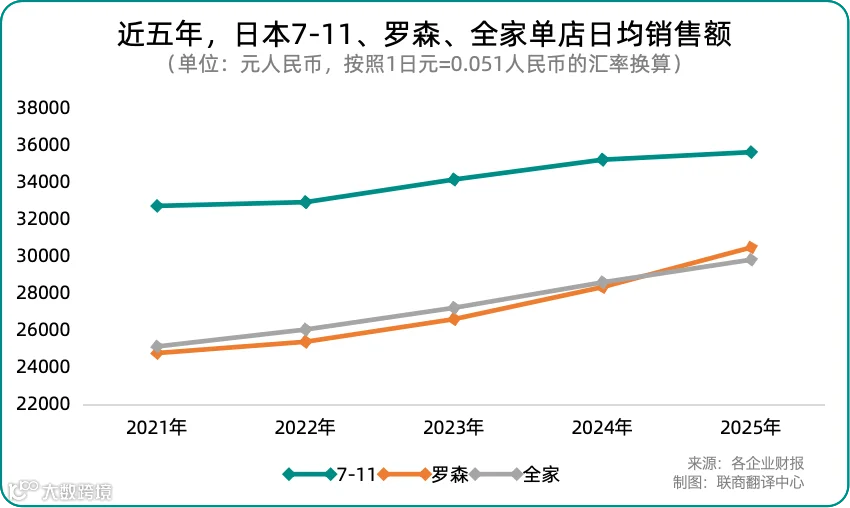

单店运营方面,7-Eleven以日均69.9万日元(约3.56万元人民币)保持领先,但增速显著放缓,五年累计增幅仅8.9%。罗森日销增长动能突出,同比增加2.4万日元(约1224元),五年增幅达23.0%;全家亦实现18.7%的五年累计增长。

门店扩张策略各异:7-Eleven日本本土扩张放缓,转向网络优化;全家全球门店突破2.5万家;罗森聚焦单店盈利,日本市场基本停止新增门店。中国市场发展同样分化:7-Eleven超4500家,全家超3000家,罗森近7000家。

客流争夺战打响

行业竞争重心正从“拼门店数量”转向“抢到店客流”。

罗森:强化门店运营基本功

通过QSC(品质、服务、卫生)管理提升门店整洁度与服务体验,优化商品陈列并严控缺货率。现制食品升级与“加量不加价”策略有效拉动客流,配合新一代订货系统“AI.CO”实现智能补货与促销,从供应链端提升周转效率。

全家:聚焦提升单客价值

以FamiPay会员体系为核心构建数字化营销闭环,通过APP与门店屏幕精准推送组合优惠,强化高毛利即食商品销售。创新场景化营销如“甜点主题”,整合冰品、面包等品类激发多件购买,成功推高客单价与利润率,但客流持续承压。

7-Eleven:调整与挑战并存

通过商品改革与系统升级稳住单店销售体量,重点优化现制食品结构。但依赖促销投入的“防御性策略”压缩利润空间,规模优势反成转型包袱,试错成本高且调整节奏缓慢。

罗森进军小型超市新赛道

罗森计划8月前开设首家小型超市L Minimart,定位明显区别于传统便利店:大幅扩充生鲜、日配及冷冻商品,以更具竞争力的价格满足单人/双人家庭日常采购需求,商品体量更接近社区迷你超市。

此举将形成三层业态矩阵:成城石井(高端超市)、罗森100+(平价社区店)及传统便利店。标志着竞争边界重新定义——日本便利店市场步入高度成熟期,门店总量突破5.6万家,新店拉动效应持续减弱。同时,单人家庭比例攀升推动高频次采购需求,社区型小型超市迎来窗口期。

以永旺My Basket为例,门店数从200家增长至超1200家。未来竞争将聚焦“社区小型零售”多业态综合较量,而非单纯的便利店内卷。

L Minimart官方概念图