洗发水市场整体概况

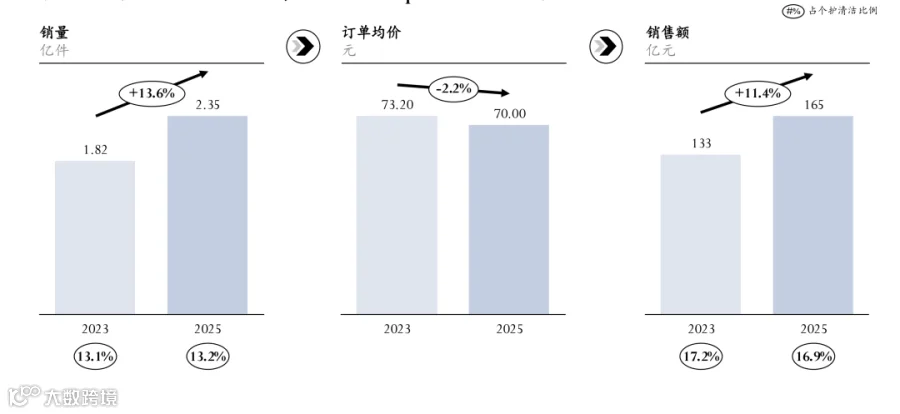

2023-2025年洗发水三大电商销售额达165亿元,复合年增长率11.4%,主要依靠销量提升驱动。期间订单均价下降2.2%至70元,销量与销售额增幅分别为13.6%和11.4%,行业进入"以价换量"阶段。2025年洗发水占个护清洁品类销售额16.9%,较2023年下滑0.3个百分点,仍为品类首位但占比收窄。

数据来源:久谦中台

渠道格局变化

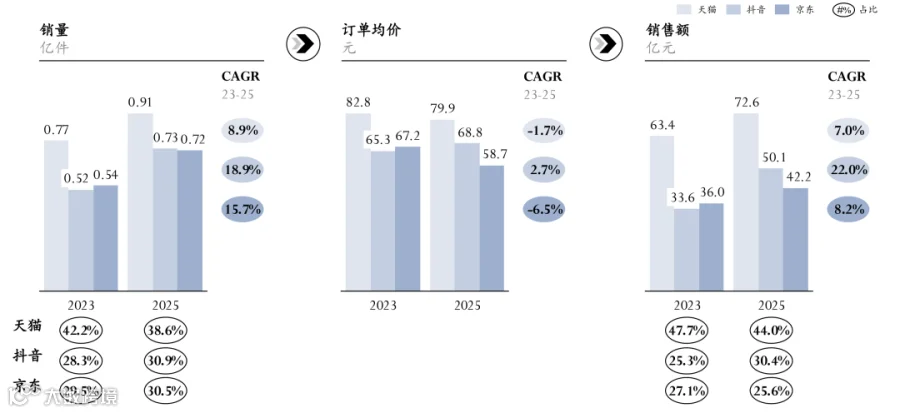

2023-2025年洗发水渠道呈现分化态势:天猫以44%销售额占比保持首位,但份额下滑3.7个百分点,销量与销售额年均增长8.9%和7.0%;抖音渠道表现强劲,销售额份额从25.3%提升至30.4%,成功超越京东;京东销量与销售额份额微增,但订单均价下降6.5%。行业正加速从传统货架电商向内容电商迁移。

数据来源:久谦中台

需求端:消费者洞察

消费趋势迁移

市场呈现"护肤思维向头皮延伸"特征:消费者关注点从"表面症状"(干枯、油性等需求萎缩)转向"发丝结构问题"(扁塌、细软塌等形成增长蓝海)。消费模式由"一瓶搞定"升级为"分区护理+多瓶轮换",品牌需推出"头顶控油+两侧保湿"的头皮微生态管理方案。

数据来源:久谦中台

信息获取渠道转变

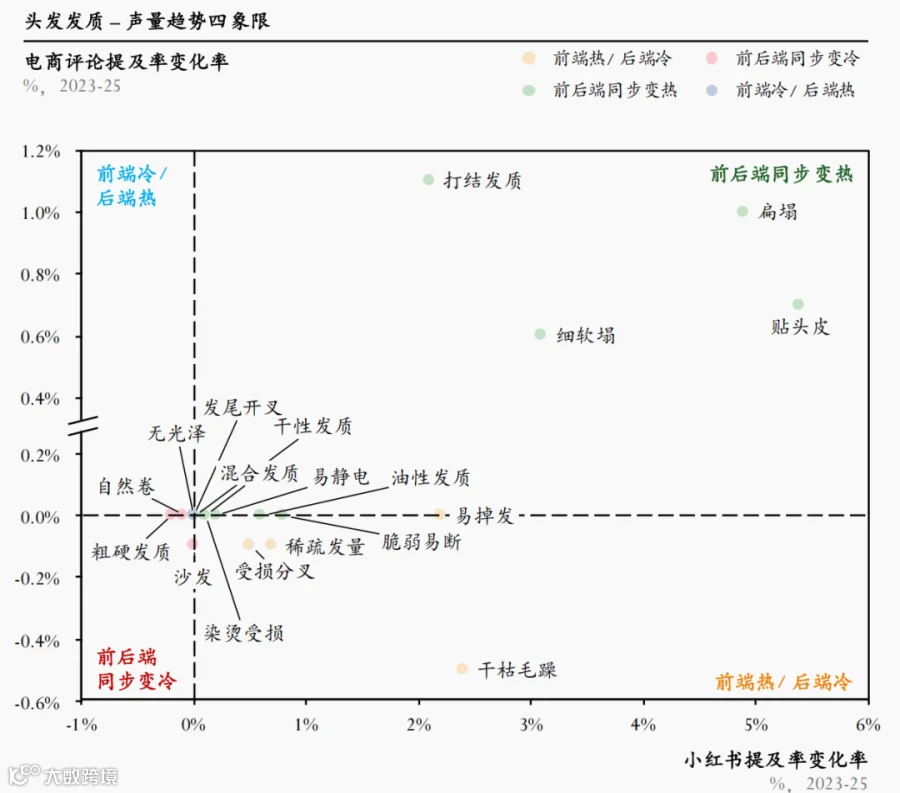

社媒声量聚焦"高颅顶/发根支撑"赛道,贴头皮(+5.4%)、扁塌(+4.9%)成增长最快痛点,但电商评论仍停留控油去屑基础需求。消费者信任从KOL转向"医生推荐"和"成分自检",青睐带时间线的真实使用记录。品牌应增加皮肤科医生背书,并将种草内容优化为"避坑指南+排除法"。

数据来源:久谦中台

供给端:功效宣称与需求洞察

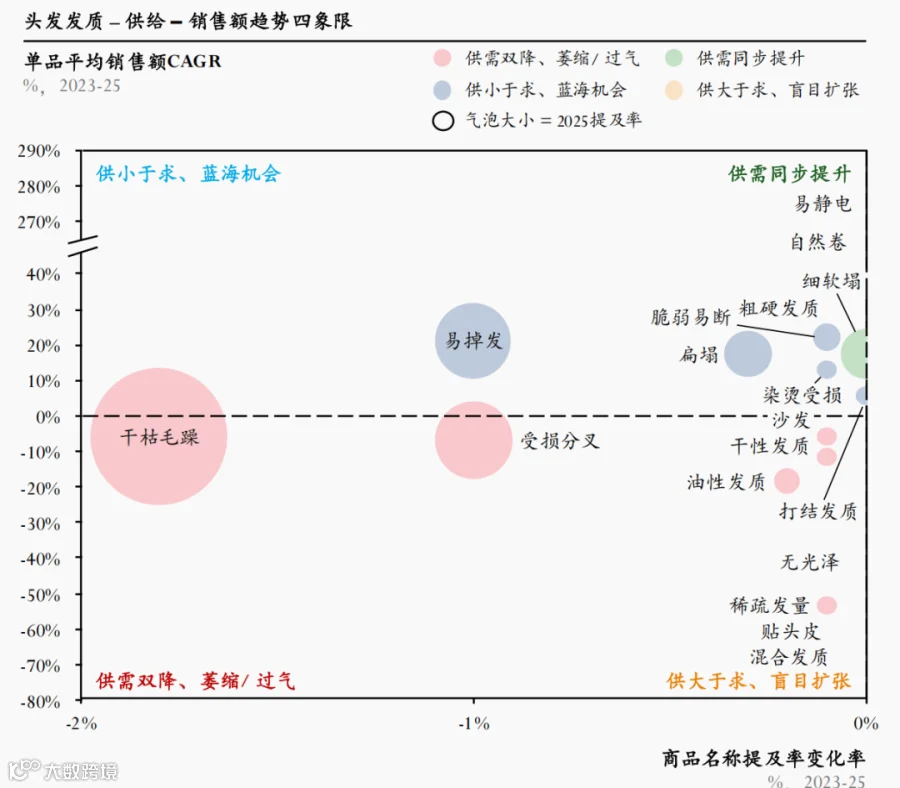

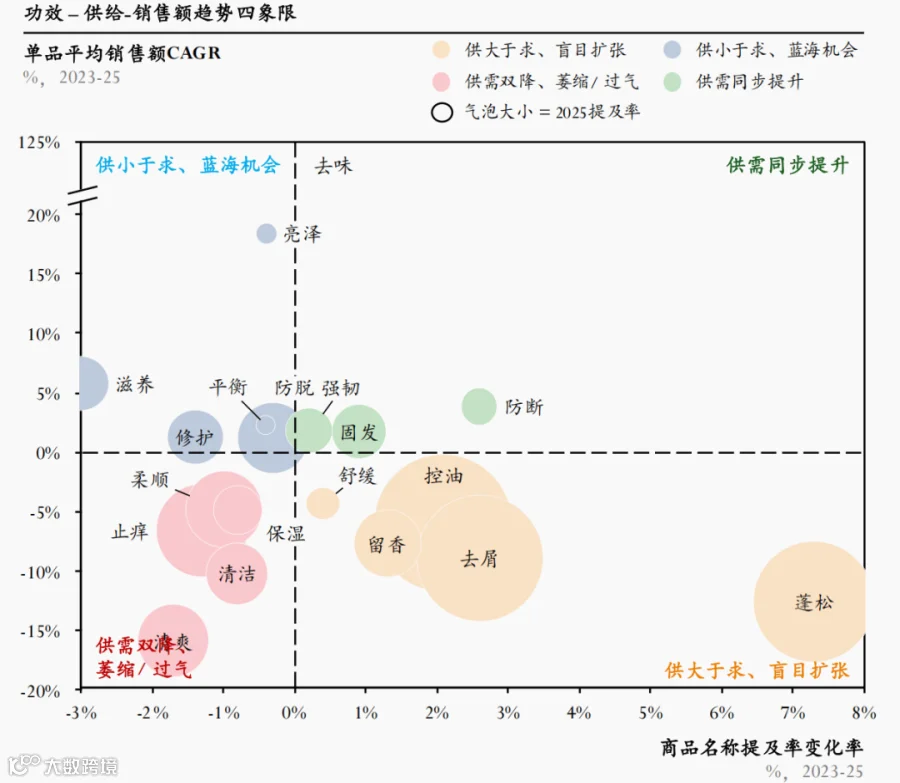

功效供需错配

控油、去屑、蓬松三大传统功效(提及率超56%)陷入价格战,单品平均销售额年复合增长率分别为-6.0%、-9.0%、-12.7%。防脱(+1.1%)、强韧(+1.7%)等成正增长集群,其中防脱属唯一"供小于求"的主流功效,消费者视其为"准医疗问题"。品牌应收缩控油/去屑产线,集中资源发展强韧/防断赛道(满足增长率、高满意度、可验证三要素)。

数据来源:久谦中台

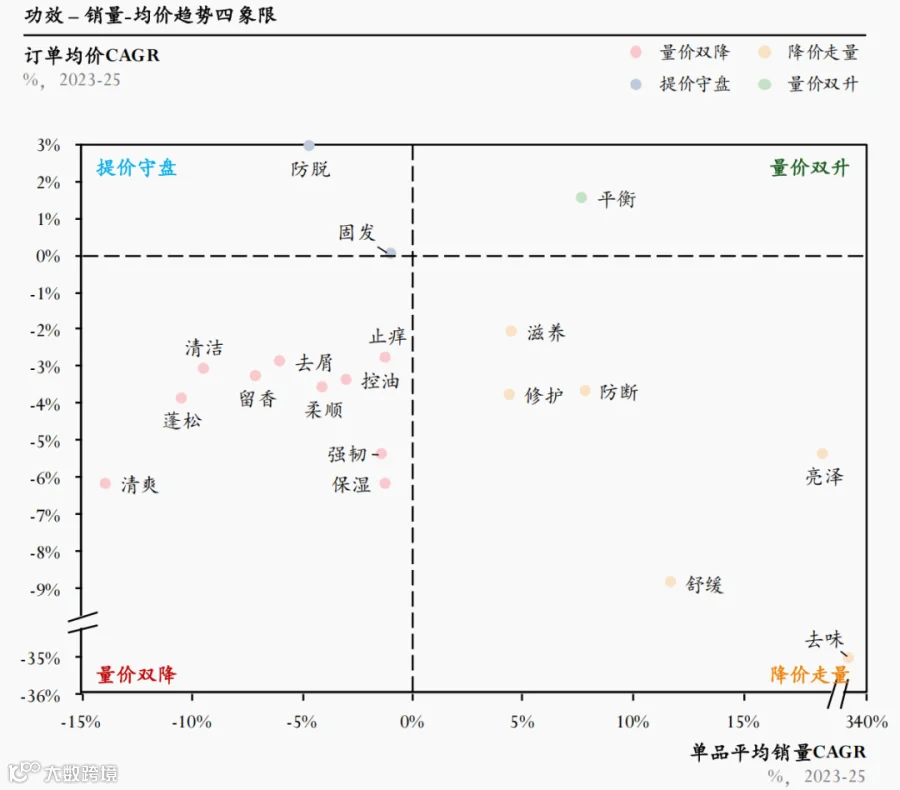

价格策略分化

防脱是唯一"提价守盘"功效,均价130.9元(品类最高),销量降4.6%但均价升2.9%;蓬松功效陷入量价双降,因效果验证短且难维持12小时;防断销量增7.9%但均价降3.7%,处于"跑马圈地"阶段。品牌应坚持防脱高价策略(100-150元),该区间价格本身构成功效信号;新品牌可借防断低价窗口切入市场。

数据来源:久谦中台

趋势预测与建议

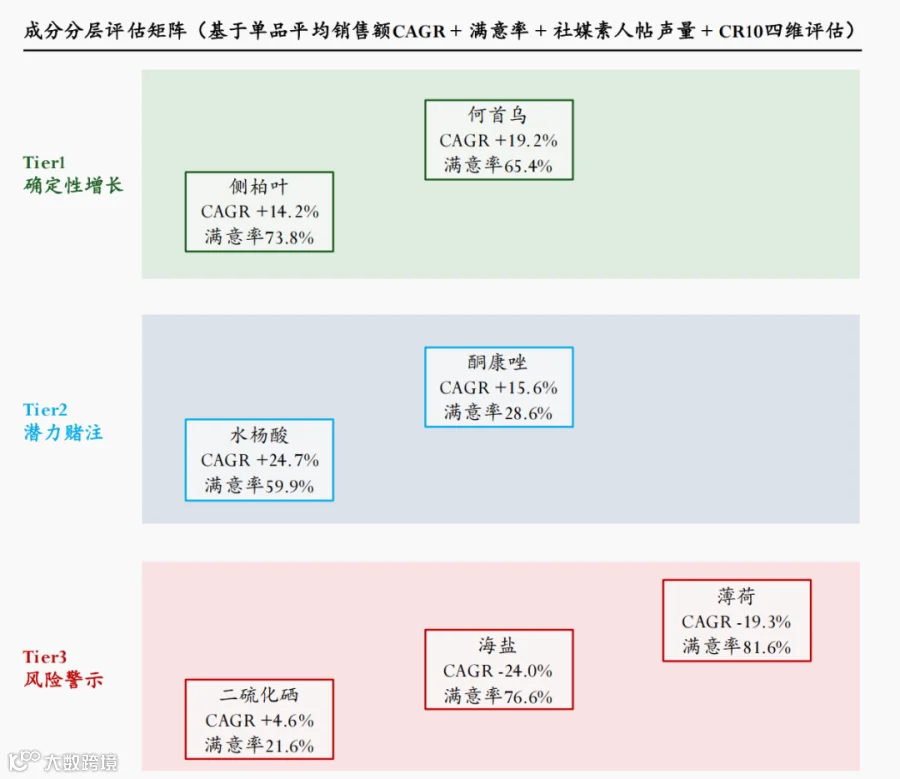

成分投资策略

成分赛道呈三级分化:Tier1侧柏叶、何首乌属确定性增长赛道(何首乌处供小于求蓝海);Tier2水杨酸、酮康唑需教育投入但壁垒高;Tier3二硫化硒、海盐、薄荷陷增长衰退。品牌应重仓侧柏叶(以"古法工艺"构建壁垒),抢抓何首乌供应链窗口期。

数据来源:久谦中台

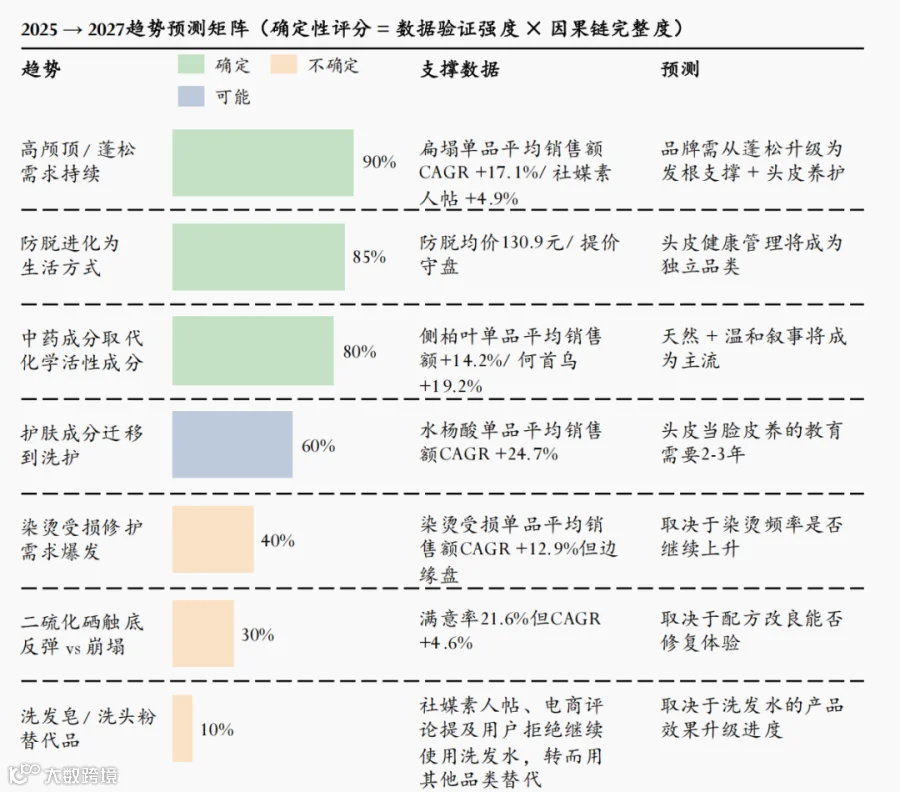

核心增长方向

2025-2027年增长格局按确定性分层:90%确定性的"高颅顶+头皮健康管理"将成核心引擎,需转向"头皮健康管理方案";60%确定性的"护肤成分迁移"(水杨酸CAGR+24.7%)为潜力方向;40%确定性的染烫受损修护面临需求明确但功效空白挑战;10%确定性的洗发皂/洗头粉显现"去工业化"替代趋势。建议按确定性分级配置资源(90%趋势占50%,60%占25%)。

数据来源:久谦中台