一、中国经济:经济见底初见曙光,通胀意外低于预期

我们仍然维持2015年中国经济差-平-好-平的四个季度判断,但可见的二季度的经济质量将高于一季度,1-5月通胀持续下行,预计三四季度通胀仍将维持低位但略有上升,中国经济在二季度意外地显现出增长企稳和通胀下行的宏观搭配,对资本市场向上运行非常有利。

图表1 2015年四个季度经济“差-平-好-平” |

|

数据来源:Wind,平安证券研究所 |

中国经济何时进入新的经济增长轨道是当前市场最大的分歧所在,悲观者认为中国经济仍有很大的下行空间,但我们倾向于认为,中国经济转型的曙光已经逐渐显现,中国经济已经非常接近中长期经济增长的底部,中国的制造业部门和房地产部门在过去的2014年和2015年一季度经历了非常快速的调整,造成的悲观预期仍然在影响市场对于经济的预期。

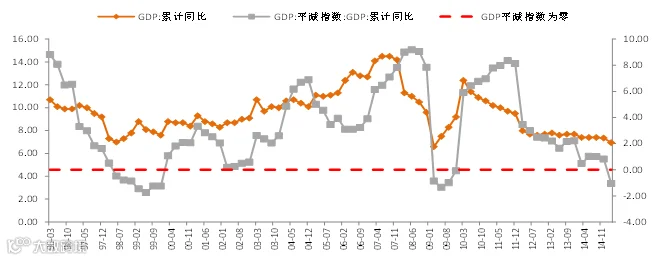

2015年一季度GDP平减指数为负数,我们不认为中国经济将长期陷入通缩,当前经济的情况意味着实体经济存在明显的产出缺口,从另一个角度看即货币财政政策宽松力度仍显不足,未来仍有进一步宽松的空间以消除产出缺口。

图表2 2015年GDP平减指数已为负,暗示产出缺口明显 |

|

数据来源:Wind,平安证券研究所 |

二、货币财政:普惠定向宽松延续,扭曲操作枪已上膛

2015年上半年货币政策最大的特点是全面降准降息,普惠宽松的同时央行也压低了短期流动性价格,宏观流动性整体显示较为宽松。财政方面,地方政府债务无疑是关注的焦点,全年已出台的2万亿地方政府债务置换,将有助于地方政府财政收支稳定和风险后移,对于稳定财政金融风险有较大的作用。

下半年,我们预计通过地方政府债务大规模发行的契机,央行将加大定向货币政策工具的操作,通过PSL和MLF来置换商业银行表内的地方政府债券,如规模达到万亿级,我们预计效果将类似于美联储的扭曲操作,可能带来长端无风险利率的快速下行。当前受到大规模利率债发行的影响,无风险利率推高严重,已经影响到整体利率债发行。

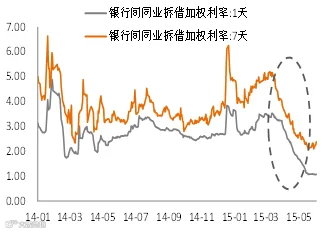

图表3 短期流动性价格维持低位 |

图表4 长期国债收益率连续上行 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

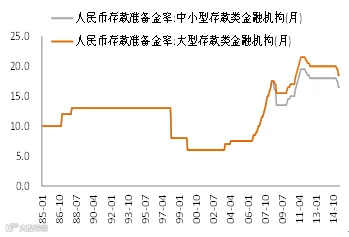

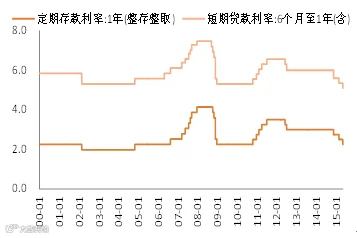

下半年常规货币政策方面,我们预计还存在一次降息的可能;存款准备金率的空间稍大,我们预计年内存款准备金率有望下调至17%左右,年内将还有两到三次下调,力度上较大的可能是每次50个BP。

图表5 去年以来央行连续三次降息 |

图表6 存款准备金率存在持续下调可能 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

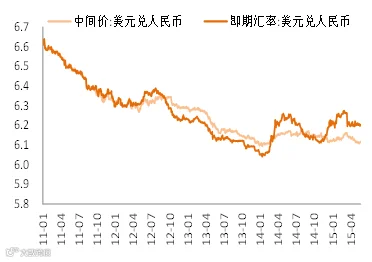

我们预计2015年全年乃至2016年人民币汇率依然难见趋势性贬值的时间窗口,原因在于:人民币正在努力寻求加入SDR货币篮子,而IMF也将于下半年至明年来中国考察资本项目可兑换的问题,美元指数上升速度放缓以及习主席即将访问美国。我们倾向于认为人民币汇率将维持当前即期汇率6.2%的水平双向波动较长一段时间。

图表7 人民币汇率难现趋势性贬值 |

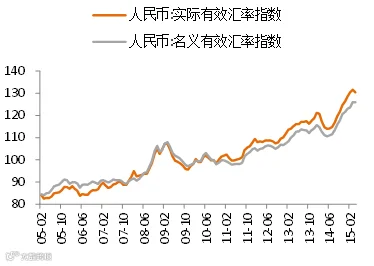

图表8 人民币实际有效汇率仍处升值通道 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

三、经济改革:混改方案略显晦涩,一带一路并非坦途

从6月初深改组会议的表态来看,混合所有制改革的最终方案恐怕难以令市场有更多期待。一是会议中强调国企改革需“做强做优做大”,这是国企改革重心从市场希望的“私有化”异化为“优化国企管理”;二是会议强调防止国资流失,也意味着在国企改革的过程中,“国退民进”的步伐可能更为谨慎和保守。我们认为,只要国企改革不涉及“卖”(卖国资以实现去国有化)、“放”(放开行业垄断以改善市场竞争)、“治”(董事会中有无真正持股的非国有股东),都和发挥市场机制的关键性作用相背离。我们倾向于认为国企改革最终的效果大概率的将低于市场的预期。

“一带一路”是2015年经济工作的核心内容之一。随着亚投行的超预期落地,后续“一带一路”的推进依然任重而道远。我们认为“一带一路”确实是“不走寻常路”,但也绝不是坦途。从战略看,一带一路可能追求的是可控稳定的陆权,亚太自贸区追求的是开放共享的海权。“一带一路”的创新在于引入了新的国际政治金融格局,打破了原有的美国为主导的架构。亚投行获得全球各国力捧,丝路基金有望2015下半年进入实质性运营。但我们倾向于认为,“一带一路”和亚投行是未来时态,年内仅有丝路基金的一些项目落地可以期待。

图表9 央视权威发布的“一带一路”版图 |

|

数据来源:CCTV,平安证券研究所 |

四、海外经济:联储加息预期渐强,油价回升但力度减弱

下半年全球经济的风险在下降,即使如市场预期美联储在9月采取加息,美国债券市场也已经在提前反映这种预期,这也印证了我们去年的判断,即美债有现实风险,美股有潜在风险。我们认为债券市场的提前反映会使得美联储加息的冲击影响大大低于预期,包括对全球资本流动的影响。原油价格在4-5月经历了明显反弹,我们认为油价仍处于回升通道,但下半年回升的力度将有所减弱。

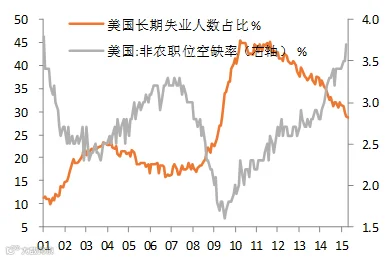

美国经济复苏将更为稳健。美国就业市场持续改善,经济增速将迅速走出一季度低点,2015年GDP增速有望接近3%。美国一季度经济环比收缩主要受天气、罢工等暂时性因素拖累;预计随着强势美元、石油投资下降等影响边际下降,美国经济增速将快速恢复。就业市场的持续改善,将支撑个人消费稳步增加,继续成为美国经济增长的主要动力。美国中长期国债收益率仍维持在次贷危机以来的较低水平,但已经持续温和上升,美联储的加息将带来美债的现实风险。此外,我们预计美联储升息的步伐将是缓慢的,美联储或将在2018年将联邦基准利率升至3.5%的长期稳定水平。

图表10 美国经济增速中枢低于90年代 |

图表11 美国长期失业率下降且职位空缺率上升 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

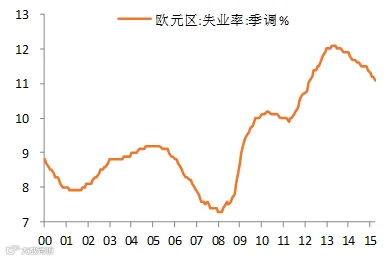

欧元区经济增速仍然较弱,但复苏力度开始增强。欧元区仍然面临通货紧缩问题,但预计欧元区在弱欧元、低油价以及量化宽松支撑下,其经济复苏力度在2015年将有所扩张,GDP增幅有望达到1.5%。希腊债务问题是当前欧元区经济增长的最大扰动因素,在协议达成之前,欧央行仍会通过银行重组基金的形式为希腊提供流动性;希腊最终与国际债权人达成一致协议的概率在上升,并且欧元区抵御经济尾部风险的能力已经大为提高。此外,英国经济仍然大概率维持稳健复苏,英国央行在美联储首次加息之前将维持低利率。

图表12 欧元区经济复苏力度增强但整体较弱 |

图表13 欧元区就业缓慢下降仍处于高位 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

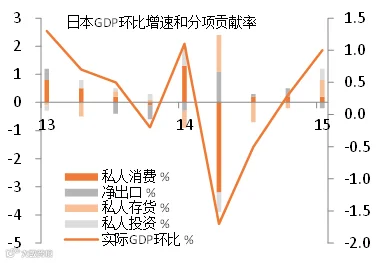

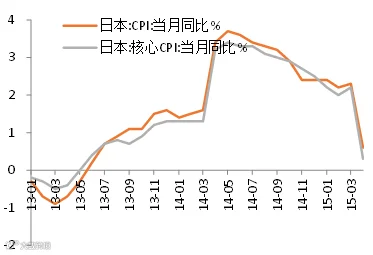

日本经济复苏力度逐渐增强,但前景并不乐观。日本央行持续的货币宽松并未能使得通胀形势转好,且日本个人消费仍然疲软。此外,日本财政几乎无扩张空间,且结构性改革进程缓慢;预计宽松货币的边际递减效应将逐步显现,日本经济增速将表现平淡。

图表14 日本一季度经济复苏力度增强 |

图表15 日本面临通缩威胁 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

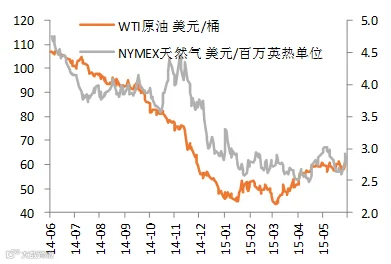

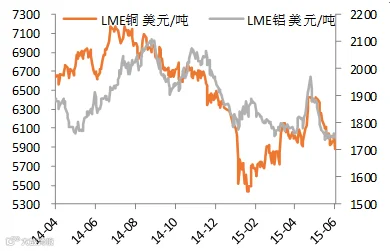

大宗商品方面,从能源、金属与矿石、以及农产品的基本面来看,我们认为下半年原油价格表现将好于铜和铁矿石,而农产品价格由于较高的库存消费比限制,其价格缺乏上涨基础。美国原油需求的季节性变化是影响油价的阶段性主导因素,预计油价反弹将延续至三季度末,价格将来到70美元附近。此外,美元指数在欧美货币政策差异化由预期变成现实之前,仍存在再次冲高的可能性,但对大宗商品的利空影响边际下降。

图表16 原油与天然气价格逐渐企稳回升 |

图表17 铜铝价格近期有所走弱 |

|

|

数据来源:Wind,平安证券研究所 |

数据来源:Wind,平安证券研究所 |

慧聚天下 财润人生