外汇掉期收益参考与应用分析

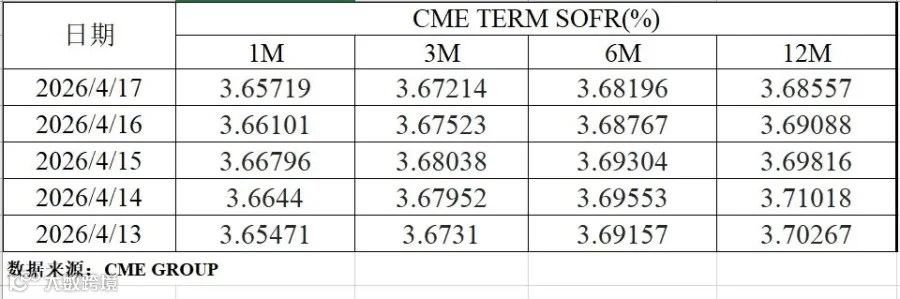

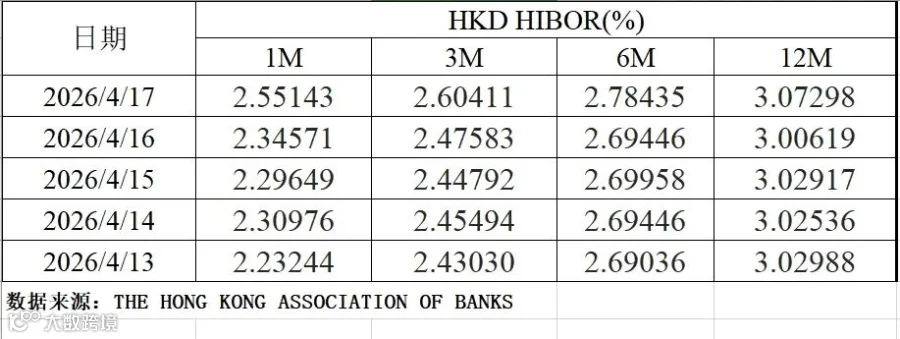

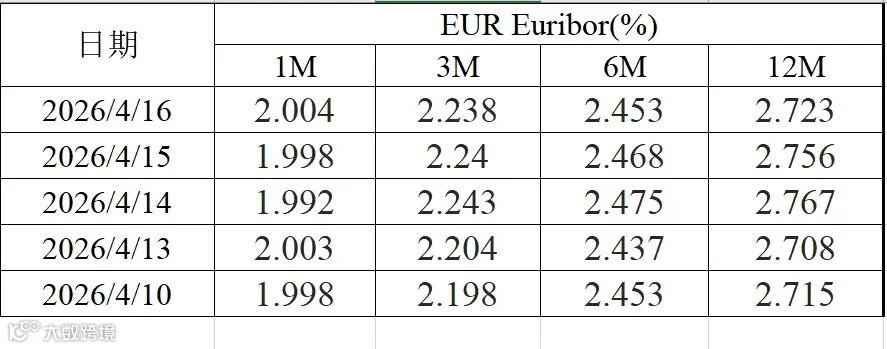

本公众号定期发布美元、欧元、港元基准利率,人民币兑美元、欧元、港元掉期点及收益,以及美元兑欧元、美元兑港元交叉货币掉期收益,供相关机构及企业参考。

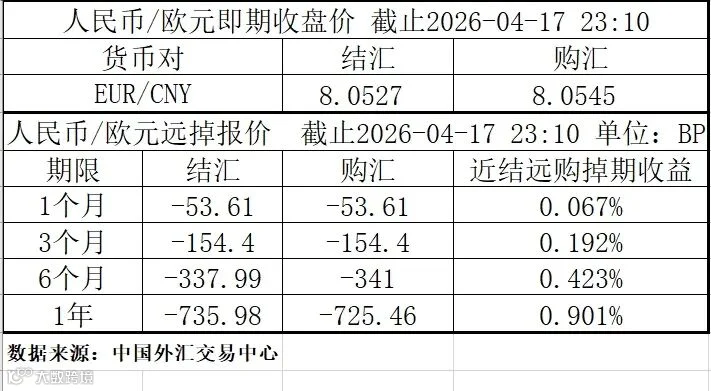

近结远购:人民币升值背景下的掉期套利逻辑

上表呈现的是“近端结汇、远端购汇”操作所对应的掉期收益。其中,“近端”指当前时点,“远端”指未来某一约定到期日(如1个月、1年)。该策略即在近端将美元兑换为人民币,在远端以约定汇率换回美元。

当前美元兑人民币掉期点为负值,表明相同金额人民币在未来可兑换更多美元,隐含人民币远期升值预期。

举例说明:若即期汇率为7.23,1年期掉期点为-2000,则远期汇率为7.23 − 2000/10000 = 7.03。即1年后1美元仅兑7.03人民币,人民币相对升值,持有人民币资产可获得掉期收益。

对应年化掉期收益率为:2000 ÷ 10000 ÷ 7.23 ≈ 2.766%。

企业融资成本优化:美元贷款+掉期对冲的实践价值

当前1年期LPR为3.1%,而美元贷款利率(SOFR+加点)假设为4.5%。若企业采用“借美元+近结远购”组合操作,实际融资成本为:4.5% − 2.766% = 1.734%,显著低于人民币贷款利率。

欧元兑人民币掉期收益

受人民币兑欧元远期升值影响,同理可计算欧元与人民币之间的掉期收益,详见下表:

欧元兑美元掉期收益

通过美元兑人民币、欧元兑人民币汇率套算可得欧元兑美元远期汇率。数据显示欧元兑美元远期升值,因此“近端卖出美元、持有欧元,远端换回美元”可获取掉期收益:

港元兑美元掉期收益

同理测算显示,港元兑美元远期亦呈升值趋势,“近端卖出美元、持有港元,远端换回美元”同样具备掉期收益,具体数值如下:

注:表中所示收益率为绝对收益,非年化值。