国产算力加速追赶,存储超级周期开启,Agent与人形机器人商业化落地在即

核心观点:行业拐点已至,重视底部配置机会

计算机行业基本面于2025年第三季度迎来明确拐点。前三季度整体营收达11533.72亿元,同比增长6.93%;扣非归母净利润203.14亿元,同比大幅增长18.45%。云基建、AI、信创板块表现尤为突出。

公募持仓方面,2025年第三季度计算机行业持仓占比为2.86%,维持低配,较上年同期微降0.02个百分点。前五大重仓股为金山办公、中科曙光、科大讯飞、浪潮信息、同花顺。

展望2026年,随着AI商业化加速落地及行业基本面持续修复,计算机板块有望迎来价值重估。

一、海外引领,全球AI共振时刻

海外大厂加速投入,AI进入正循环

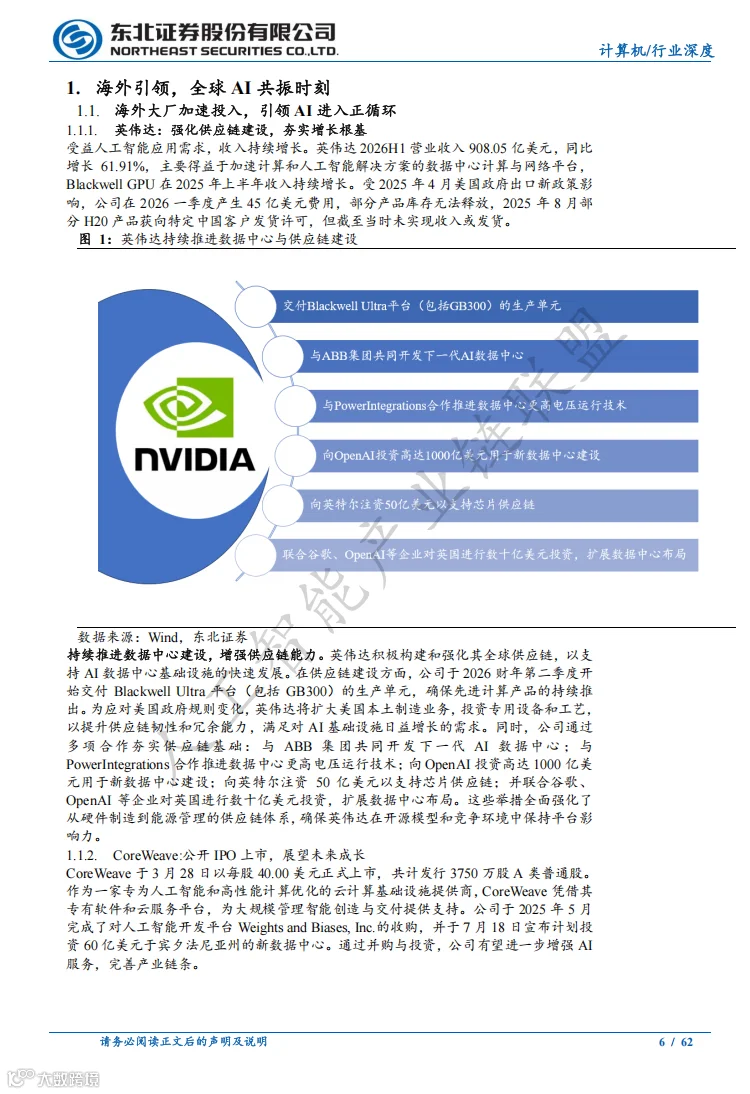

英伟达:2026年上半年营收908.05亿美元,同比增长61.91%;Blackwell GPU持续放量;向OpenAI投资1000亿美元建设新数据中心,并向英特尔注资50亿美元强化芯片供应链。

CoreWeave:2025年3月以每股40美元上市,与OpenAI签订184亿美元多年合同,与Meta达成142亿美元计算服务协议。

博通:2025年第三季度半导体收入257.86亿美元;与OpenAI深度合作定制芯片及网络设备。

美光:云端内存业务单元收入同比激增257%,产品结构持续优化。

OpenAI:发布GPT-5及AgentKit工具套件,开源gpt-oss-120b/gpt-oss-20b模型;“星际之门”计划总投资超4000亿美元,联合英伟达、AMD、博通推进基础设施建设。

微软:2026财年Q1云业务收入491亿美元,同比增长26%;计划2025年投入800亿美元建设数据中心,未来四年在英国投资300亿美元。

谷歌:发布Gemini 2.5系列与Veo 3.1模型;与Meta签署超100亿美元云服务大单;Waymo联合Lyft推出自动驾驶出租车服务。

算力为基:CSP资本开支持续加大

TrendForce数据显示,全球八大云服务商2025年总资本支出将超4200亿美元,同比增长61%;2026年预计进一步增长24%,达5200亿美元以上。投资重心正从创收资产转向服务器、GPU等生命周期较短的基础设施,聚焦长期竞争力构建。

国内AI商业化落地加速

国产大模型调用量显著提升,阿里Qwen3模型调用量增长248%。据沙利文数据,阿里通义日均调用量占17.7%,字节跳动占14.1%,DeepSeek占10.3%。2024年中国AI Agent企业渗透率不足5%,预计2028年市场规模达3.3万亿元。

二、算力为基,应用崛起

英伟达:从游戏显卡之王到AI计算巨头

GB300打破AI算力天花板:双芯片设计,配备288GB HBM3e内存,带宽达8TB/s,较GB200提升50%;Blackwell Ultra平台支持NVFP4标准,实现50%密集低精度计算性能提升。

Rubin发布节奏明确:单芯片推理算力达50 petaflops,较Blackwell Ultra提升3.3倍;搭载288GB HBM4内存;预计2026年Q3量产并启动服务器机架爬坡。

数据中心业务持续高增:FY2025 Q1至FY2026 Q2保持增长;推理工作负载贡献约40%的数据中心收入,AI正由训练阶段大规模迈入应用阶段。

国产GPU:三重因素共振,国产替代正当时

国产GPU崛起源于外部压力、内生需求与政策支持共同驱动。当前中国高端GPU进口依赖度超95%,受出口管制影响,算力缺口形成“黄金替代窗口”。2025年中国GPU市场规模预计达1200亿元。

竞争格局:华为、寒武纪、海光信息构成第一梯队;沐曦、摩尔线程、壁仞科技为第二梯队。2024年国产AI芯片国内市占率达30%,预计2025年突破50%。

华为昇腾:达芬奇架构为核心,市占率由2023年的23%升至2025年的28%;昇腾910C算力达800TFLOPS,相当于英伟达H100的80%;950PR预计2026年Q1发布。

寒武纪:实现“云边端一体”布局,思元590性能达A100的80%-90%;下一代690预计2025年底推出,性能对标H100的85%。

海光信息:深算三号双精度浮点算力接近A100的80%,已明确以H100为下一代追赶目标。

沐曦、摩尔线程、壁仞科技:处于IPO加速或技术突破关键期,沐曦有望成为“国产通用GPU第一股”。

微通道液冷板:下一代散热技术

英伟达Blackwell Ultra单芯片功耗达1.4kW,NVL72整机功耗达120–130kW,液冷成必然选择。2027年中国液冷数据中心市场规模预计达1020亿元。

Rubin与Feynman平台功耗将突破2000W,英伟达要求供应商开发“微通道水冷板”,单价为现有方案的3–5倍。该技术将冷却结构集成于芯片盖板,传热路径缩短50%以上,散热效率提升4–7倍;技术成熟度尚低,预计Rubin Ultra量产时实现规模化应用。

CCL上游:铜箔国产化0–1开启

AI服务器推动PCB高端化。2024年全球服务器/数据存储领域PCB市场规模达109.16亿美元,同比增长33.1%,预计2029年达189.21亿美元。

覆铜板(CCL)是PCB核心材料,高端HVLP铜箔成最大预期差。目前全球70%高端铜箔被日韩台企业垄断。德福科技(收购卢森堡CFL,首家实现HVLP3国产化)、铜冠铜箔(绑定台光,HVLP产能翻倍)、隆扬电子(HVLP5+通过华为海思测试)正加速破局。HVLP加工费由普通铜箔的1–2万元/吨飙升至20万元/吨,盈利空间显著。

存储超级周期:HBM重塑供需结构

技术变革驱动:AI由训练转向推理,对存储带宽与延迟提出更高要求,HBM凭借3D堆叠技术实现远超传统内存的带宽优势。

供需矛盾尖锐:HBM市场由三星、SK海力士寡头主导;美国出口管制限制高端HBM对华出口;原厂产能向HBM和DDR5倾斜,DDR4产能削减20%,致其价格于2025年Q2上涨40%–50%;2025年Q3 DRAM现货价环比涨78%–197%,NAND涨52%–76%。

历史复盘:存储行业历经四轮周期,当前AI算力需求正推动第五轮“超级周期”,强度与持续性有望超越历史水平。

端侧AI硬件:AIPC、AI手机、AR眼镜预计2026年全面放量,带动LPDDR5X、UFS4.0需求增长。当前存储股价上涨仅为第一波,若端侧起量,有望复制GPU行情。

三、AI应用全面崛起

Agent赋能千行百业

AI医疗:覆盖智能诊断、治疗与管理,提升就医效率;当前仍处早期渗透阶段,代表企业包括讯飞医疗、润达医疗、华大基因、金域医学。

AI金融:中小银行数字化转型提速,客服、精准营销、信贷风控、保险理赔等场景需求释放;代表企业包括九方智投、华泰证券。

AI教育:大模型支持个性化学习路径规划,提供拍照解题、错题记录、知识点巩固等功能;中国智能眼镜市场2025年出货量预计达284.6万台,同比增长116.4%。

机器人:国产链是最大预期差

产业规模:2024年中国人形机器人产业持续扩张,已有11家主流本体厂商开启量产;特斯拉计划2026年Q1发布第三代Optimus量产原型机。

华为机器人:2025年6月发布CloudRobo具身智能平台,集成“具身大脑”与“具身小脑”;与乐聚、拓斯达、优必选等16家企业签署合作备忘录,商业化路径从工业制造延伸至服务与特种领域。

宇树科技:全球四足机器人龙头,2024年销量2.37万台,全球份额69.75%;人形机器人G1售价9.9万元,新一代灵巧手Dex5已发布,拟A股上市。

智元机器人:由前华为“天才少年”彭志辉创立,2025年3月发布启元大模型GO-1;灵犀X2可完成行走、奔跑、骑车等复杂动作;收购上纬新材63.62%股份,加速资本化进程。

落地场景:工业、物流、医疗、Robotaxi四大场景率先商业化。2024年全球工业机器人保有量466.4万台;物流无人车2028年部署量超20万台;医疗机器人2025年市场规模预计149.4亿元;Robotaxi全球2030年市场规模有望达666亿美元。

轻量化:以PEEK为代表的高端工程塑料成减重首选,适用于谐波减速器、滚柱丝杠、电机壳体等关键部件;特斯拉计划2027年实现Optimus 50万台产能,单台PEEK+碳纤维用量约3.9kg。

四、计算机板块市场表现

2025年第三季度计算机板块呈现向好态势,利润增速企稳回升。前三季度营收同比增长6.93%,扣非归母净利润同比增长18.45%。

分板块看,云基建、AI、信创板块收入与利润增速领先。公募持仓占比2.86%,维持低配;行业估值处于合理区间,配置价值凸显。

五、相关公司梳理

国产算力:寒武纪、海光信息

海外算力&存力:CCL上游(德福科技、菲利华、华光新材);液冷(远东股份);存储(海力士、美光、闪迪、德明利、开普云、香农芯创)

云计算:阿里巴巴、优刻得、首都在线、金山云

IDC:数据港、奥飞数据、金盘科技

应用:Agent方向(金山办公、用友网络、海天瑞声、能科科技);机器人方向(精工科技、长源东谷、祥鑫科技、麦迪科技)

注:以上除德福科技、开普云、华光新材、远东股份、金山办公、能科科技、精工科技、祥鑫科技、麦迪科技已覆盖外,其他仅作相关公司列举,不构成推荐。

风险提示

- AI进展不及预期

- 政策落地不及预期

- 下游需求不及预期