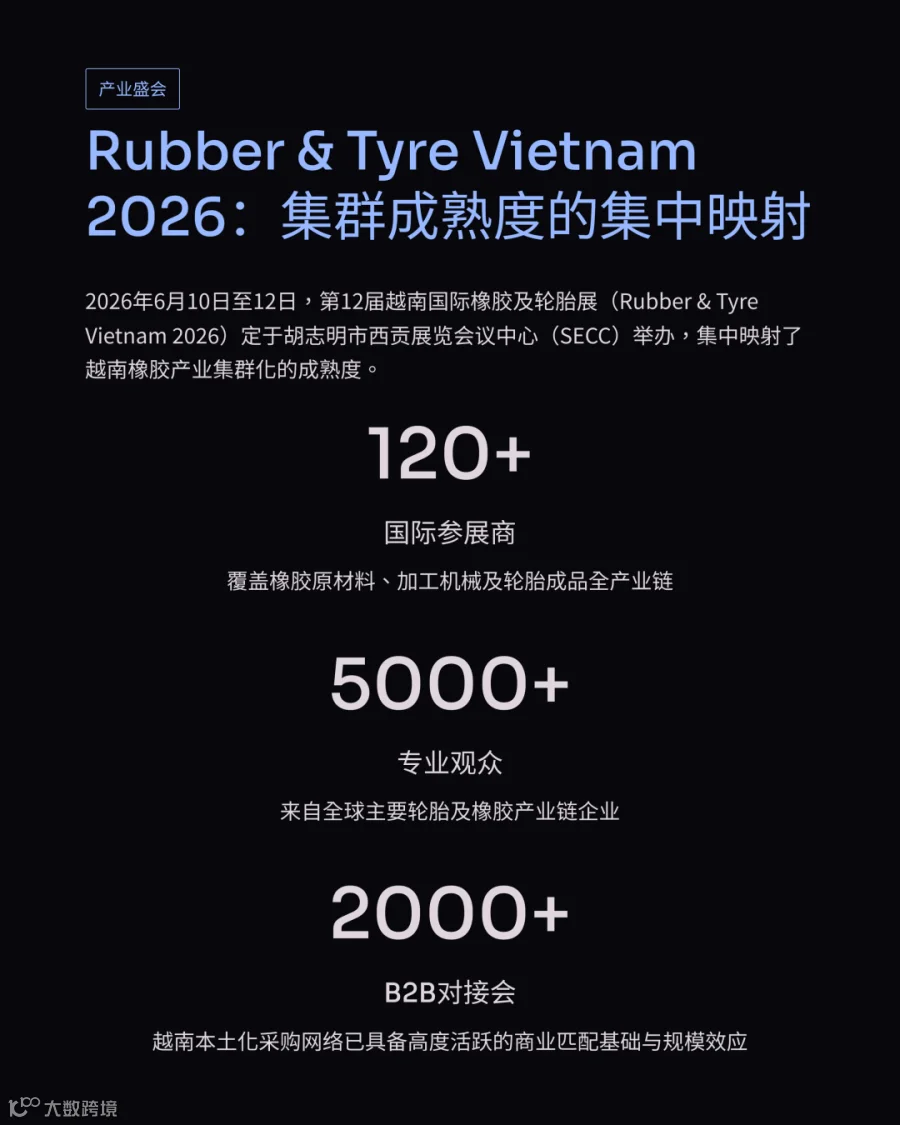

相关阅读:

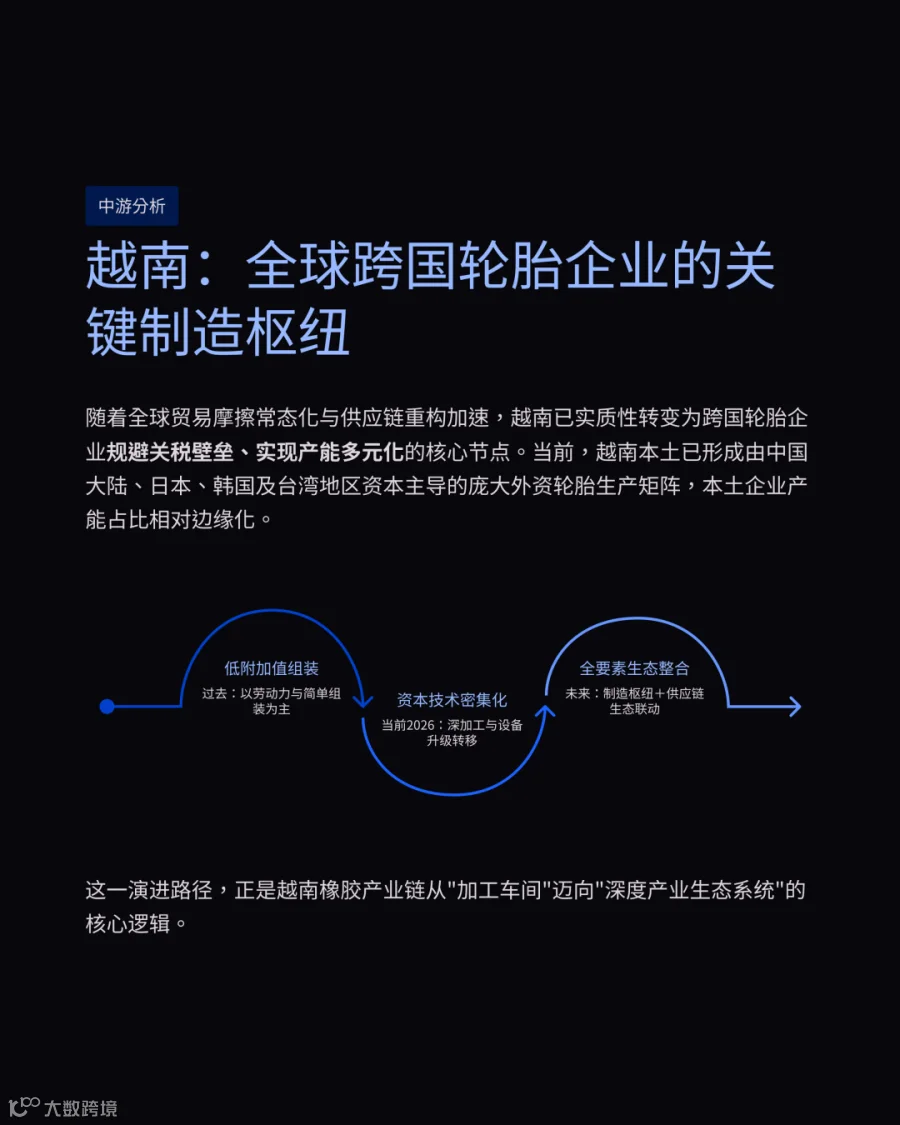

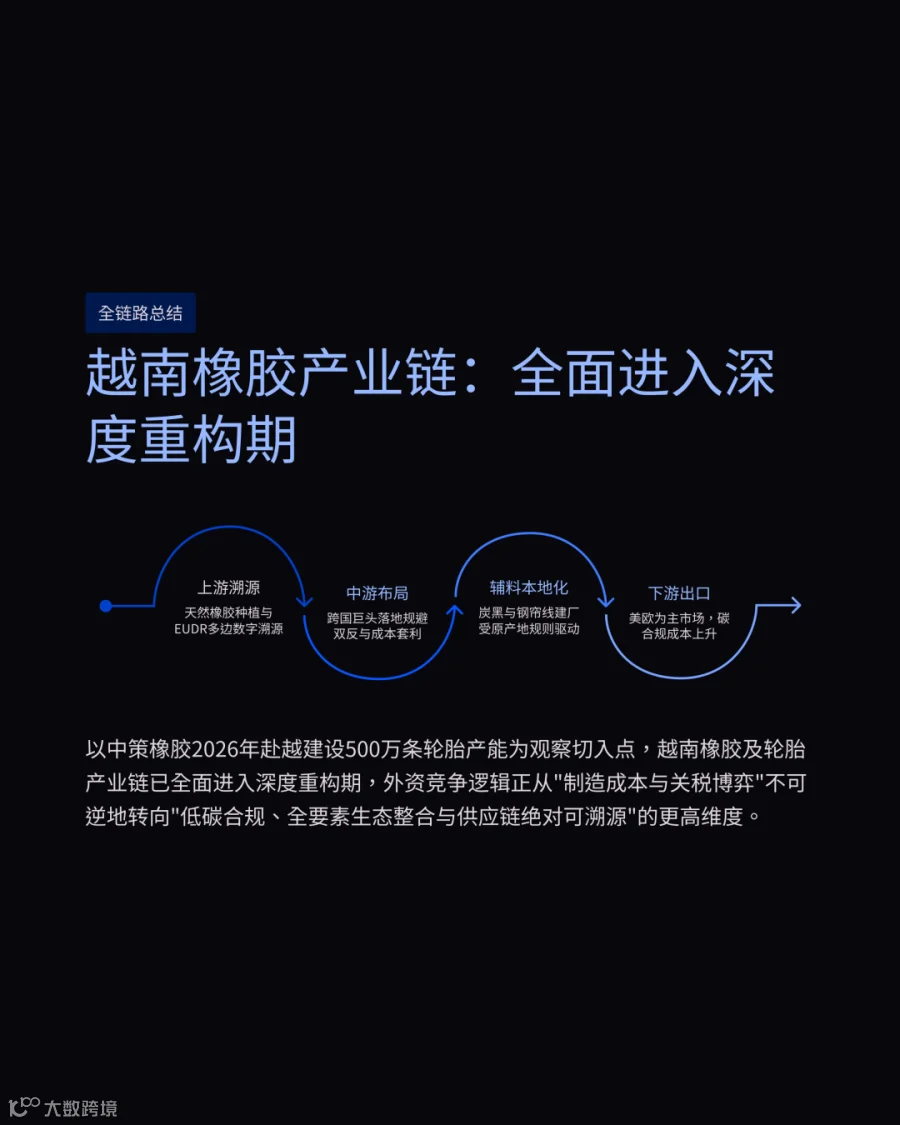

2026年4月,随着中策橡胶1.45亿美元胡志明市基地的落地,越南正加速确立全球轮胎制造核心枢纽地位。在供应链重构背景下,该国橡胶产业链正经历从初级原料出口向深加工与低碳合规的结构性转型。

产能重构与核心财务动因

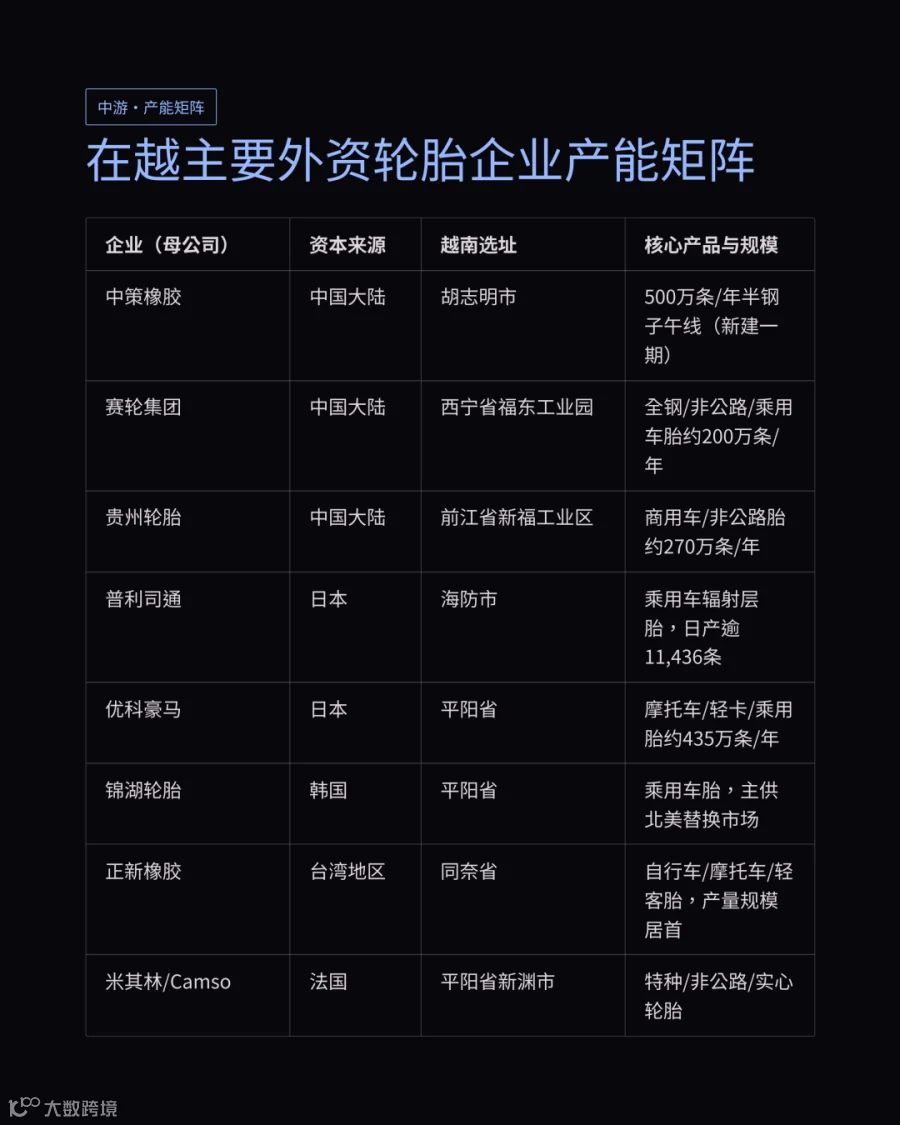

中策橡胶于2026年4月宣布投资10.41亿元人民币在胡志明市建设半钢子午线轮胎生产基地。

该项目规划建设周期为12个月并预期为企业新增年平均营业收入8.49亿元人民币。

基地全面达产后将形成年产500万条乘用车轮胎的产能规模且预期静态投资回报率达17.51%。

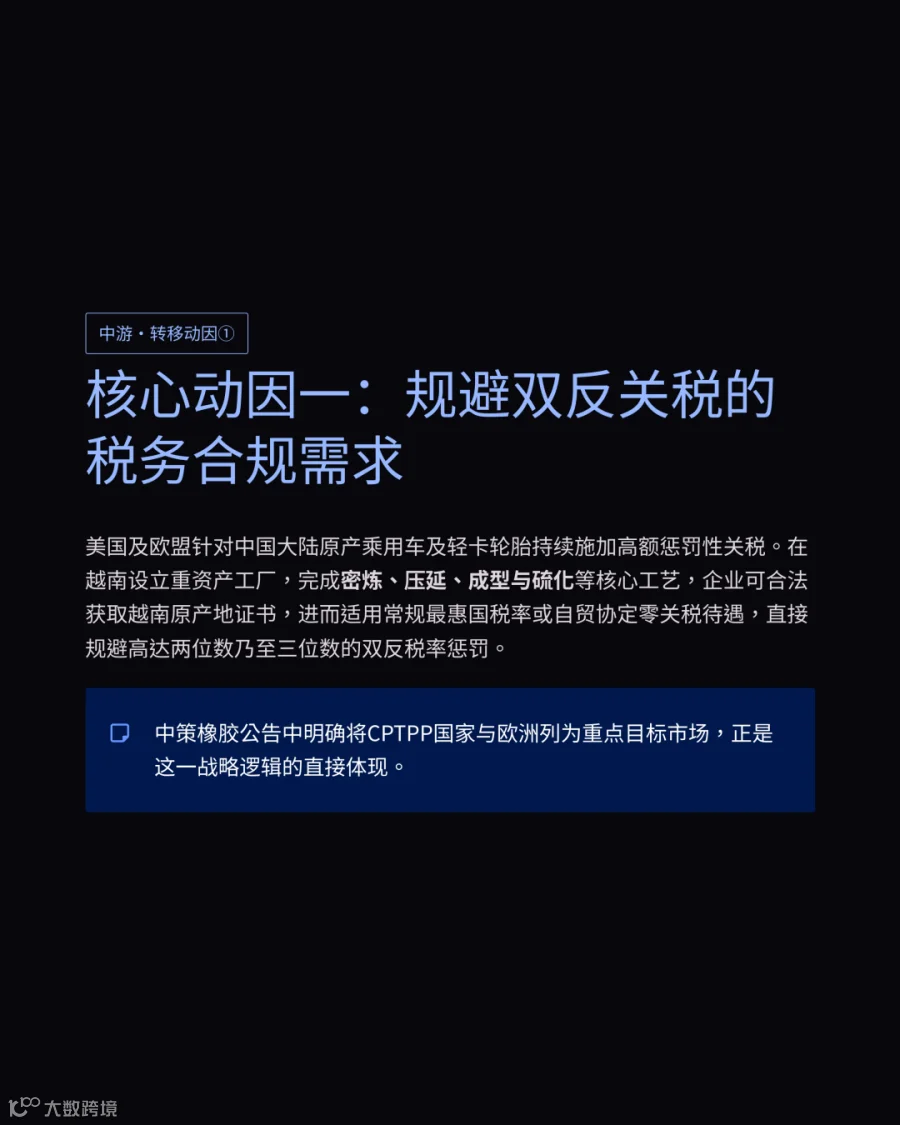

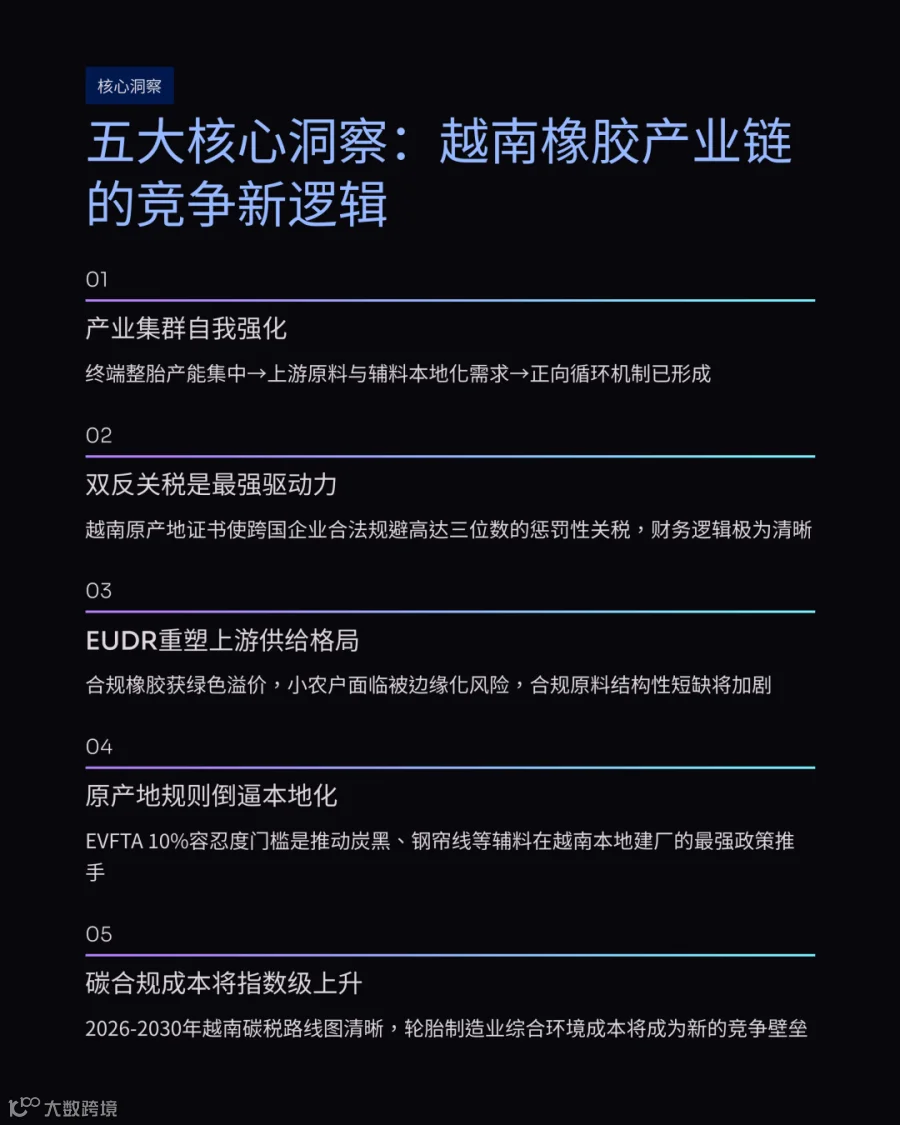

跨国资本向越南转移的核心战略动因是规避美国及欧盟针对原产地企业征收的高额反倾销与反补贴关税。

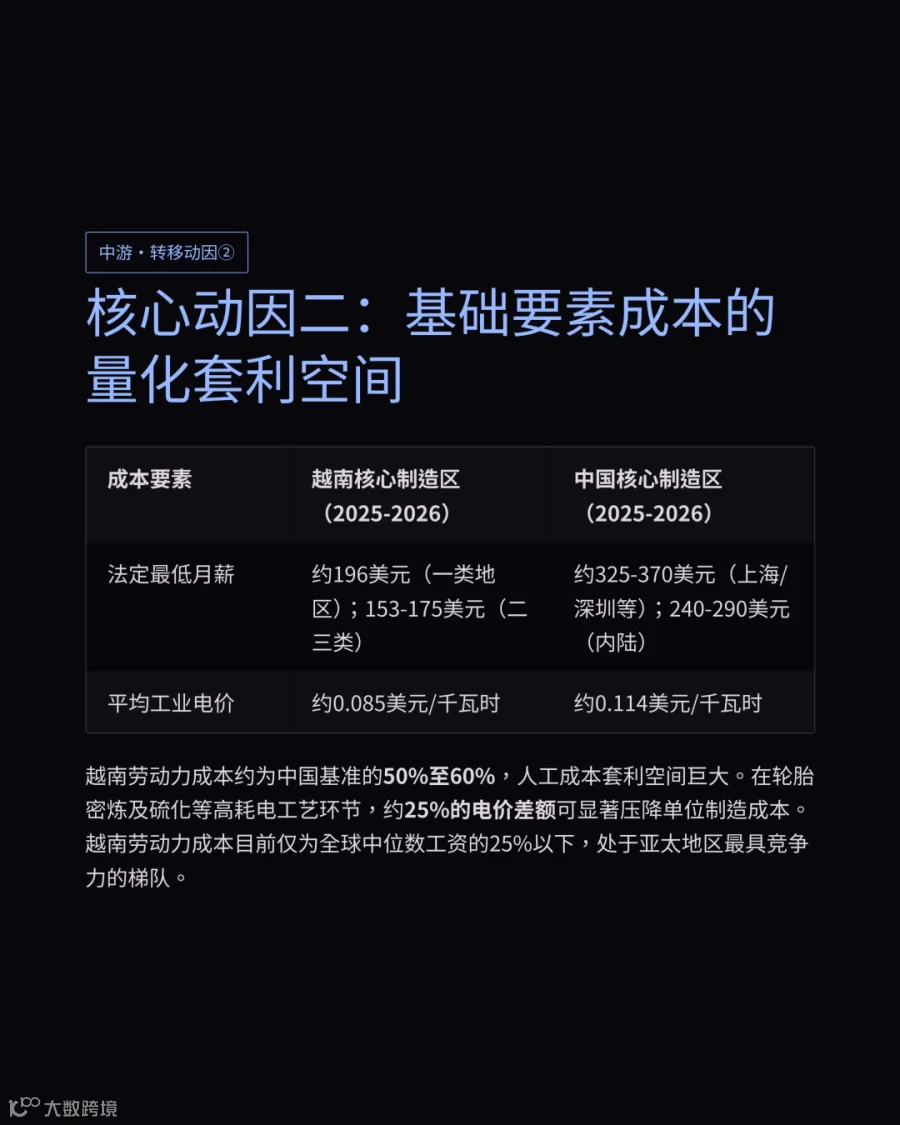

越南核心制造区的基础劳动力法定最低月薪仅为153美元至196美元。

该基础人工成本相较于中国测算的240美元至370美元区间具备显著的量化套利空间。

越南约0.085美元每千瓦时的工业平均电价在密炼及硫化等高耗电环节大幅压降了单位制造成本。

属地化建厂模式彻底免除了跨国物流运输费用并实质性提升了原材料供应链的运转周转效率。

天然橡胶种植分布与供给结构

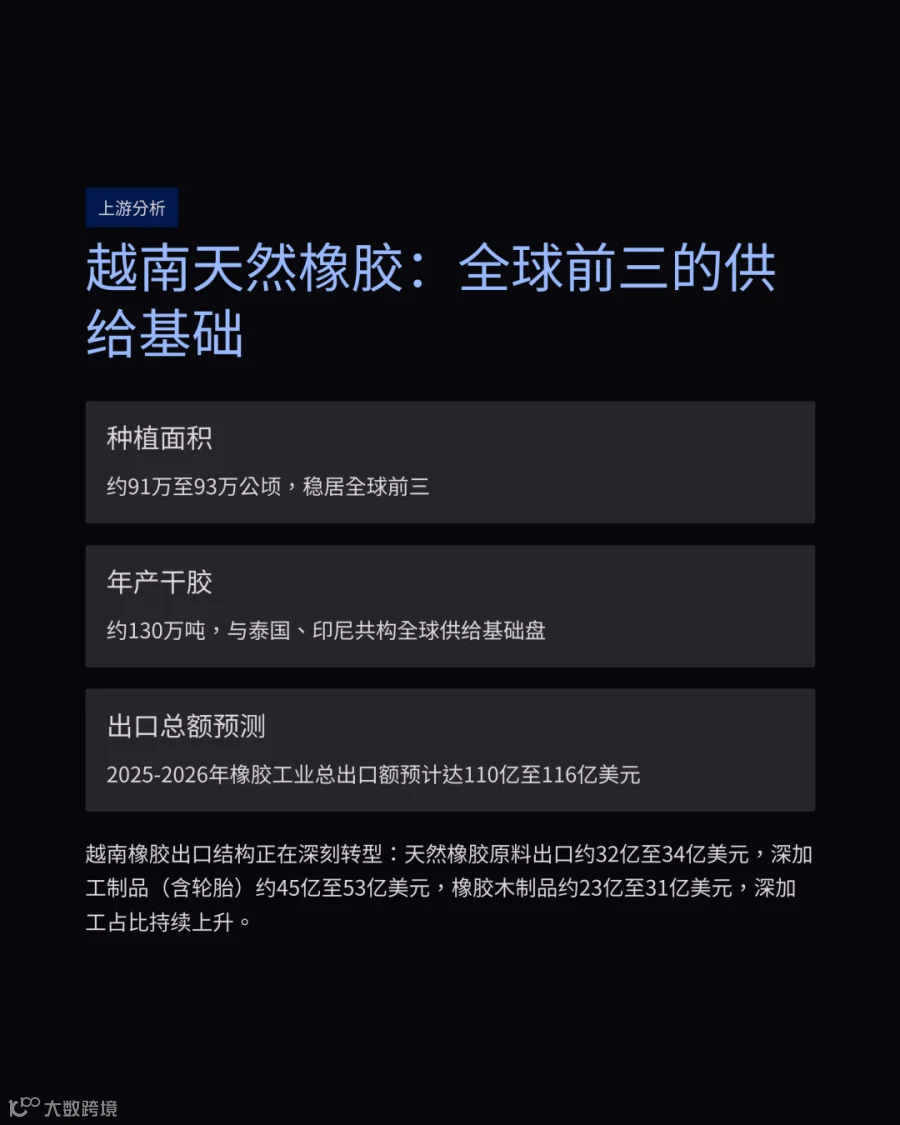

越南全国天然橡胶的实际种植面积在2026年维持在91万公顷至93万公顷的规模区间。

该国天然胶乳折合干胶的年产能稳定在130万吨左右并借此稳居全球生产国前三甲位置。

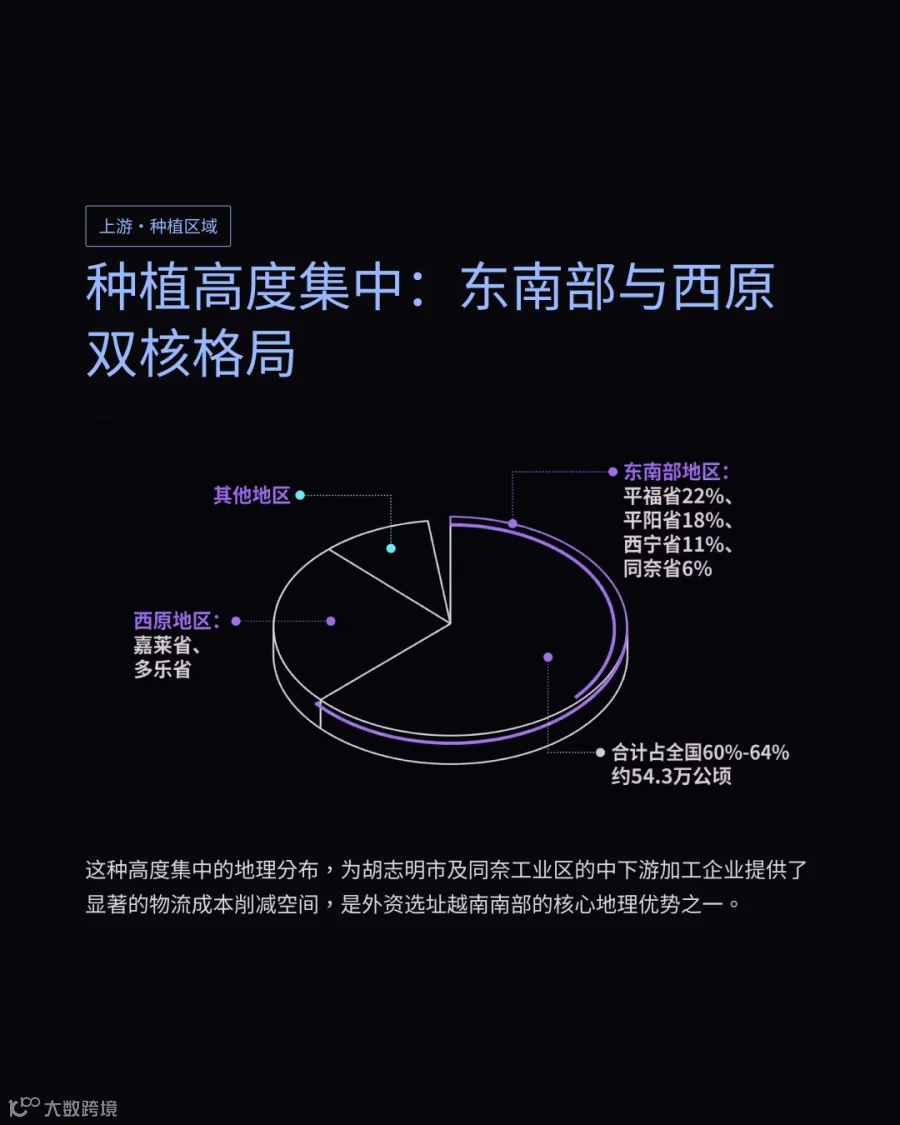

东南部地区凭借适宜的土壤地质条件占据了全国总种植面积的60%至64%。

平福省与平阳省分别以22%和18%的面积占比成为东南部核心原料供给腹地。

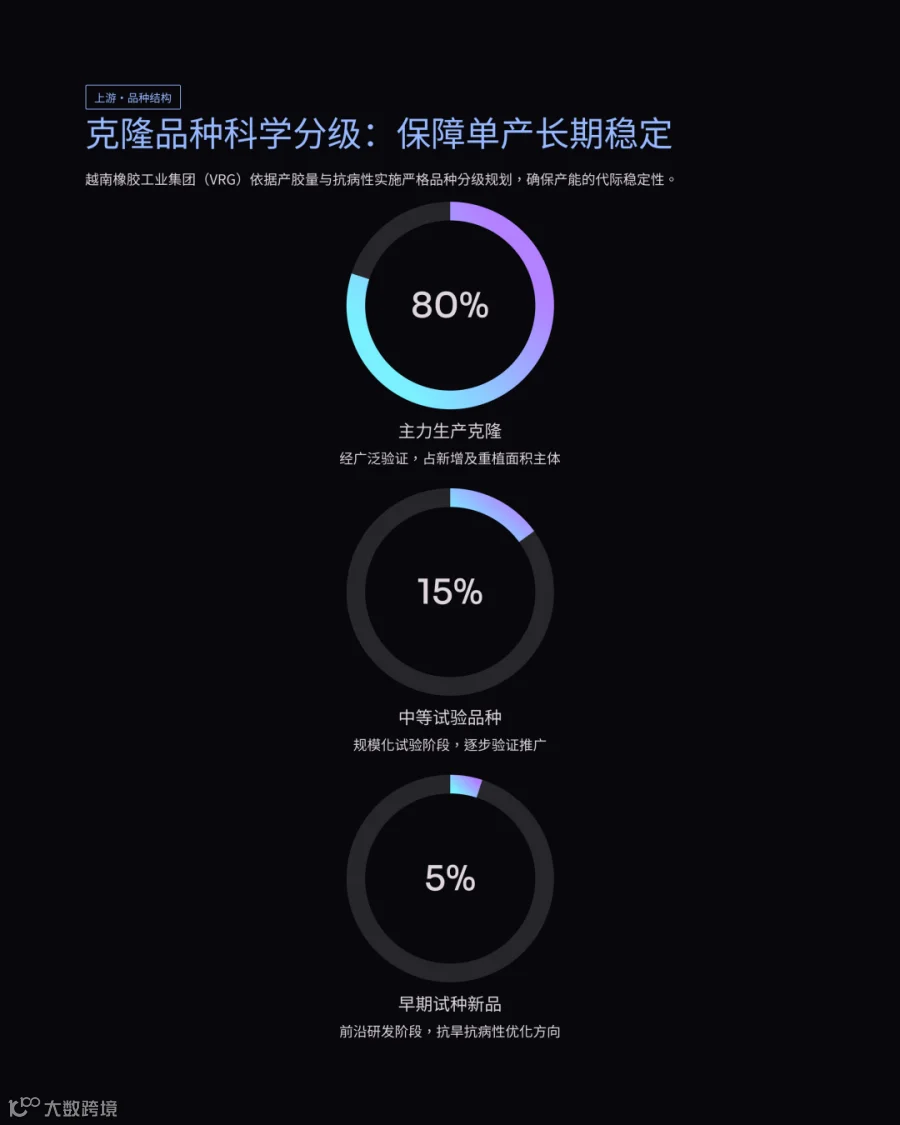

经过广泛验证的主力生产克隆品种占据了80%的新增及重植面积以保障单产水平稳定性。

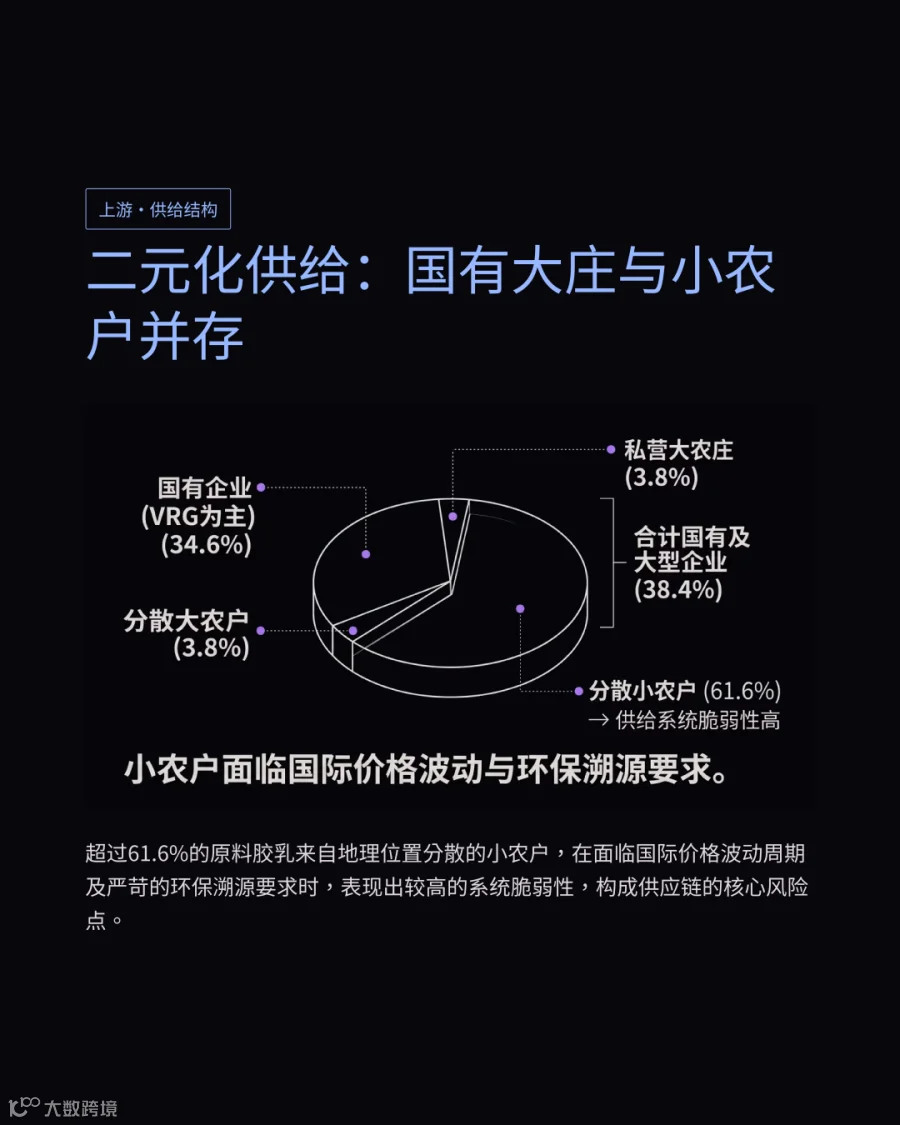

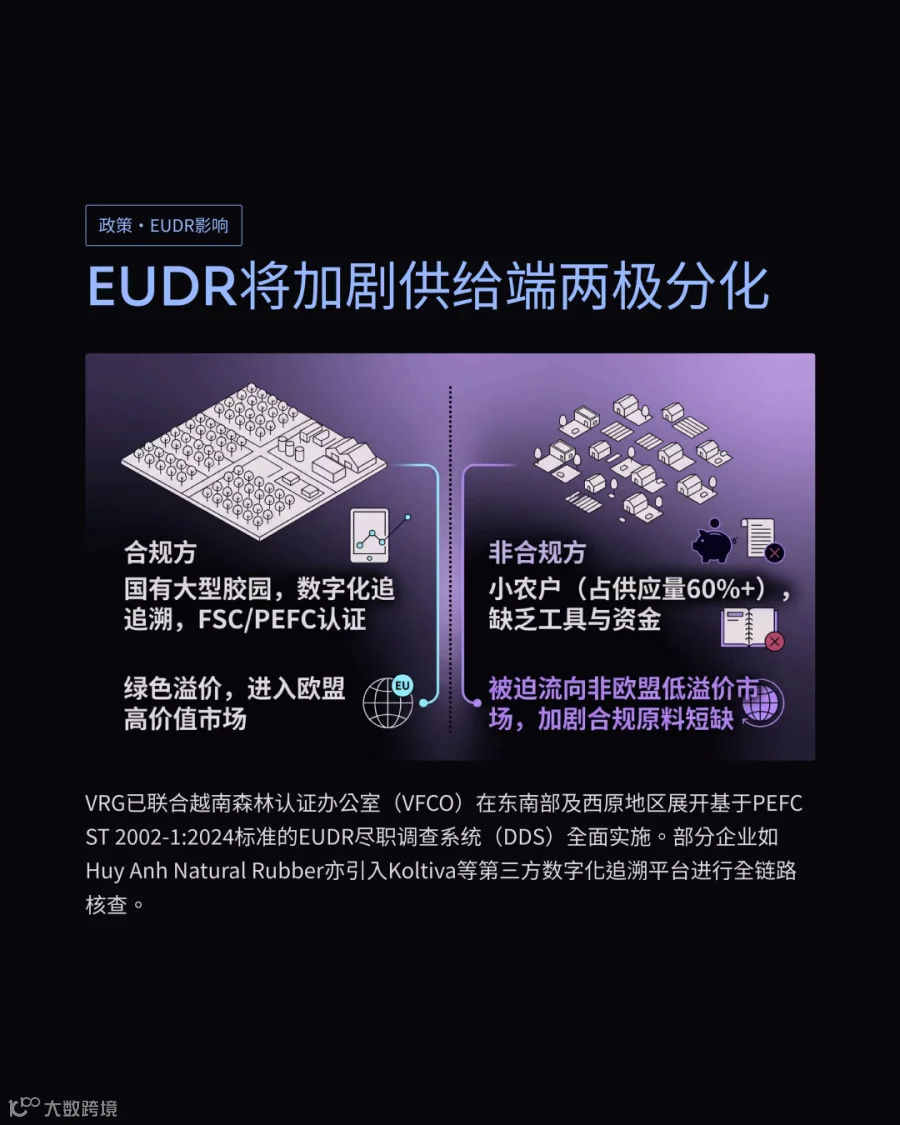

地理位置高度分散的小农户群体提供了全国高达61.6%的原料胶乳供应量。

国有大型企业及部分外资控股农庄的天然胶乳供应量占比仅为38.4%。

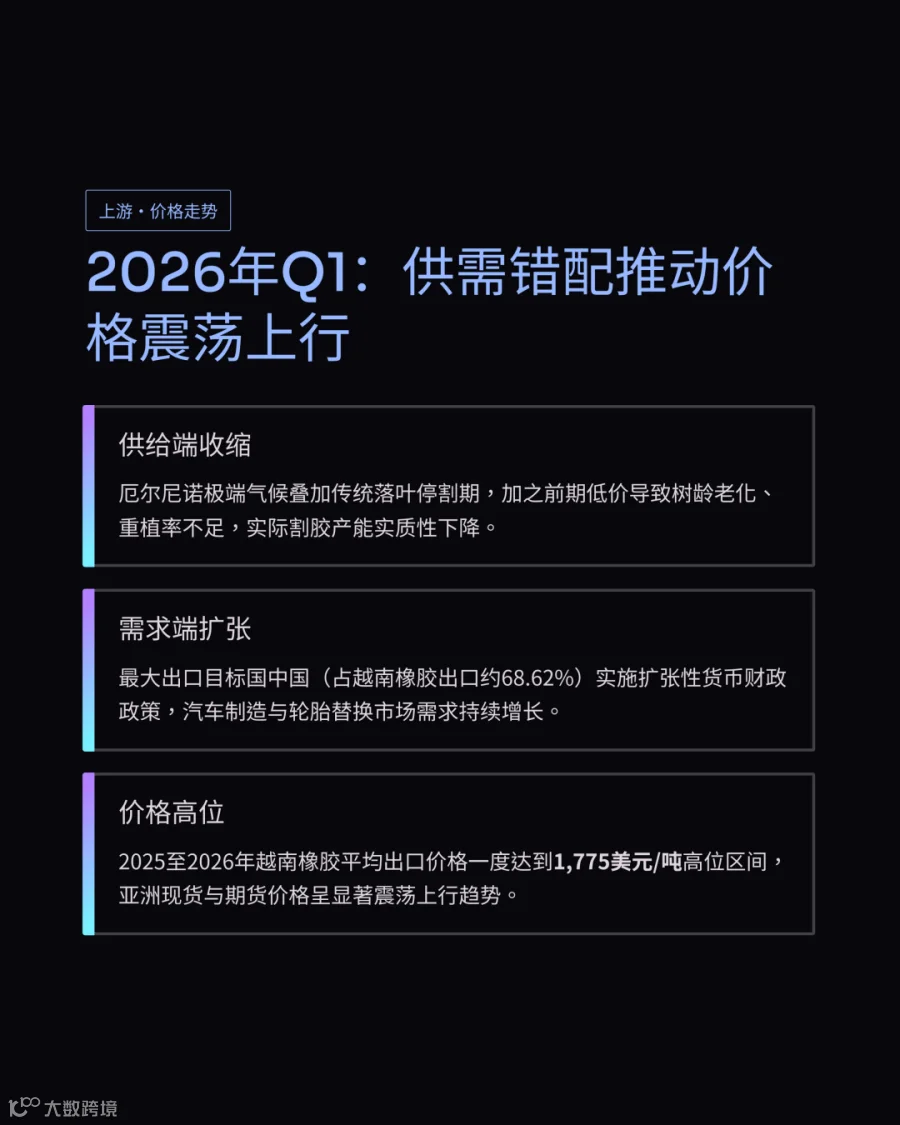

2026年第一季度因极端气候导致割胶产能实质性下降并直接推高了亚洲市场橡胶结算价格。

越南橡胶及制品年出口总额预计在2025年至2026年期间达到110亿美元至116亿美元区间。

深加工制品出口贡献的45亿美元至53亿美元已实质性超越初级初级原料出口的总体产值。

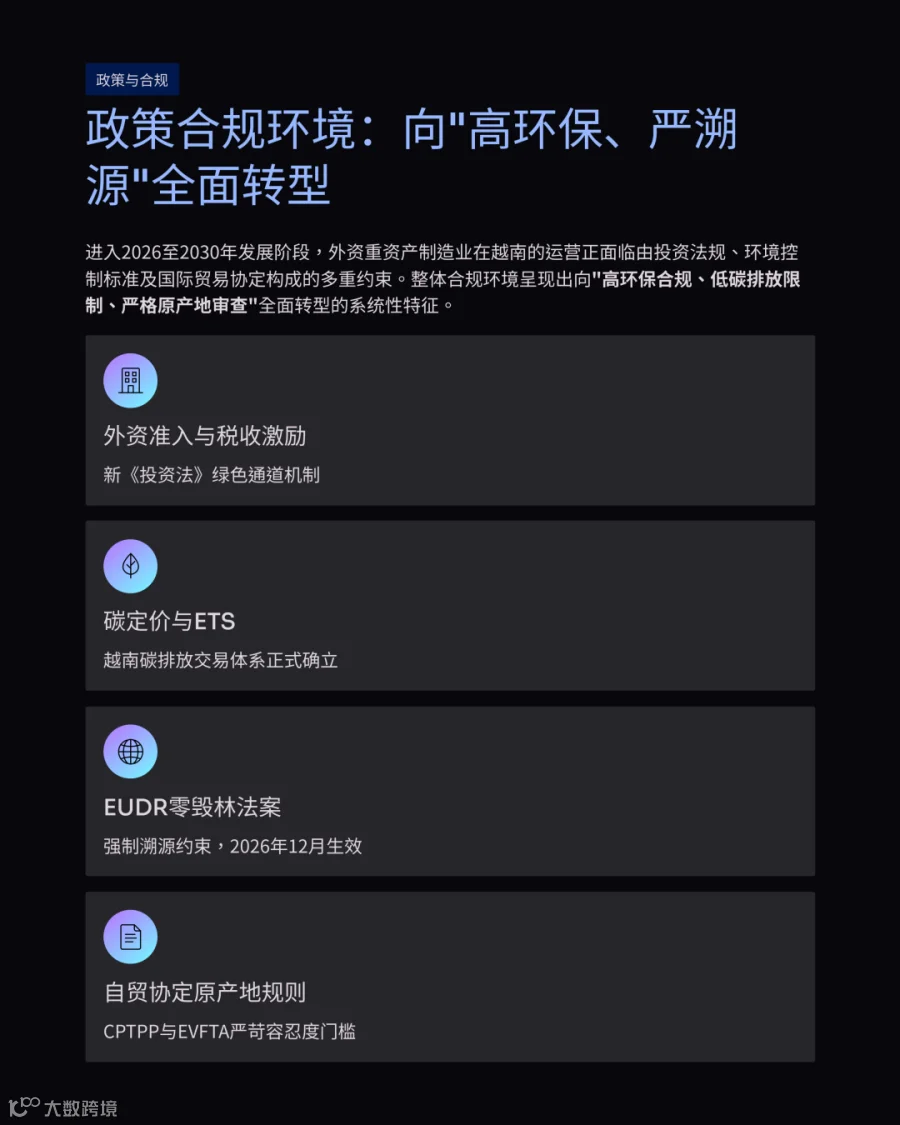

政策准入环境与税务合规机制

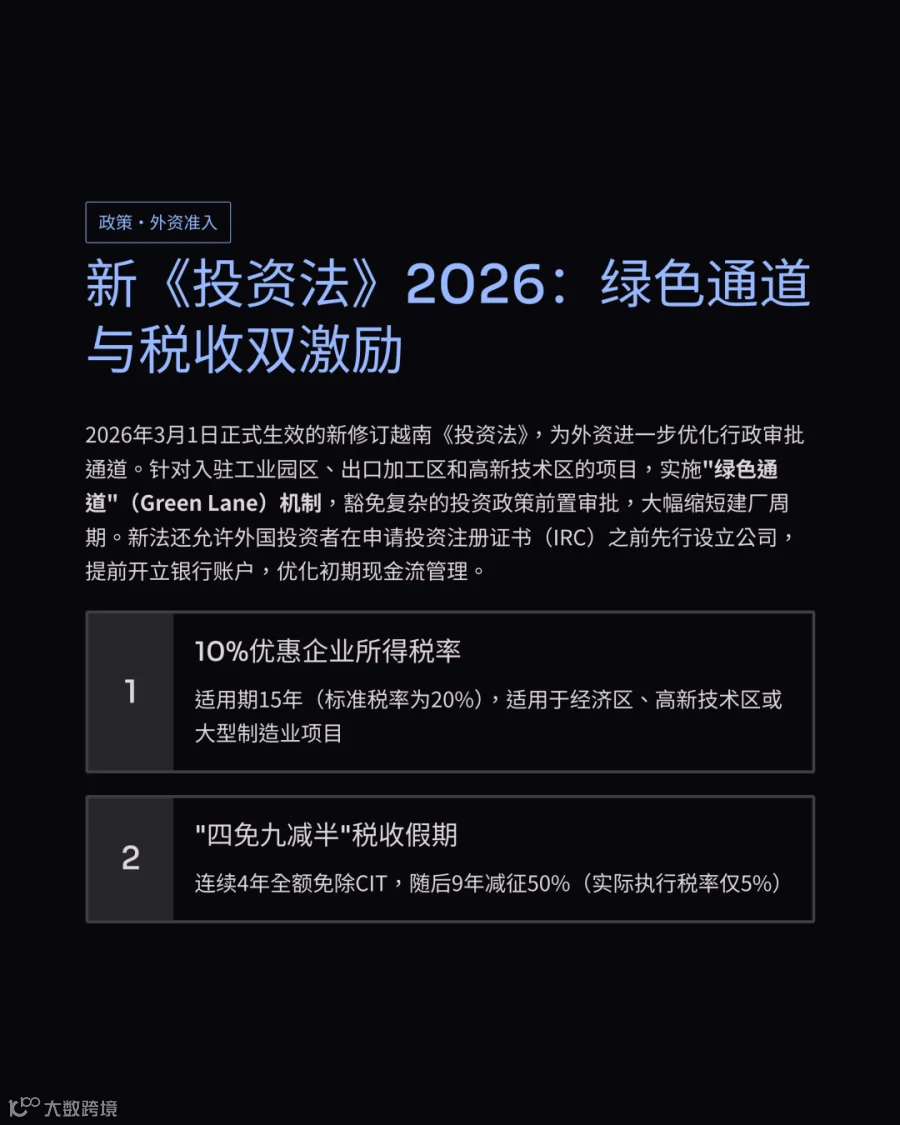

越南现行投资法通过绿色通道机制允许符合条件的外资项目豁免政策前置审批与冗长技术评估。

外国投资者可在正式申请投资注册证书前先行设立公司以合规资本化前期各项筹备费用。

投资额超过12000亿越南盾的大型制造业项目适用长达15年期的10%优惠企业所得税率。

符合高技术标准项目可叠加享受连续4年全额免除及随后9年减半征收企业所得税的财务激励。

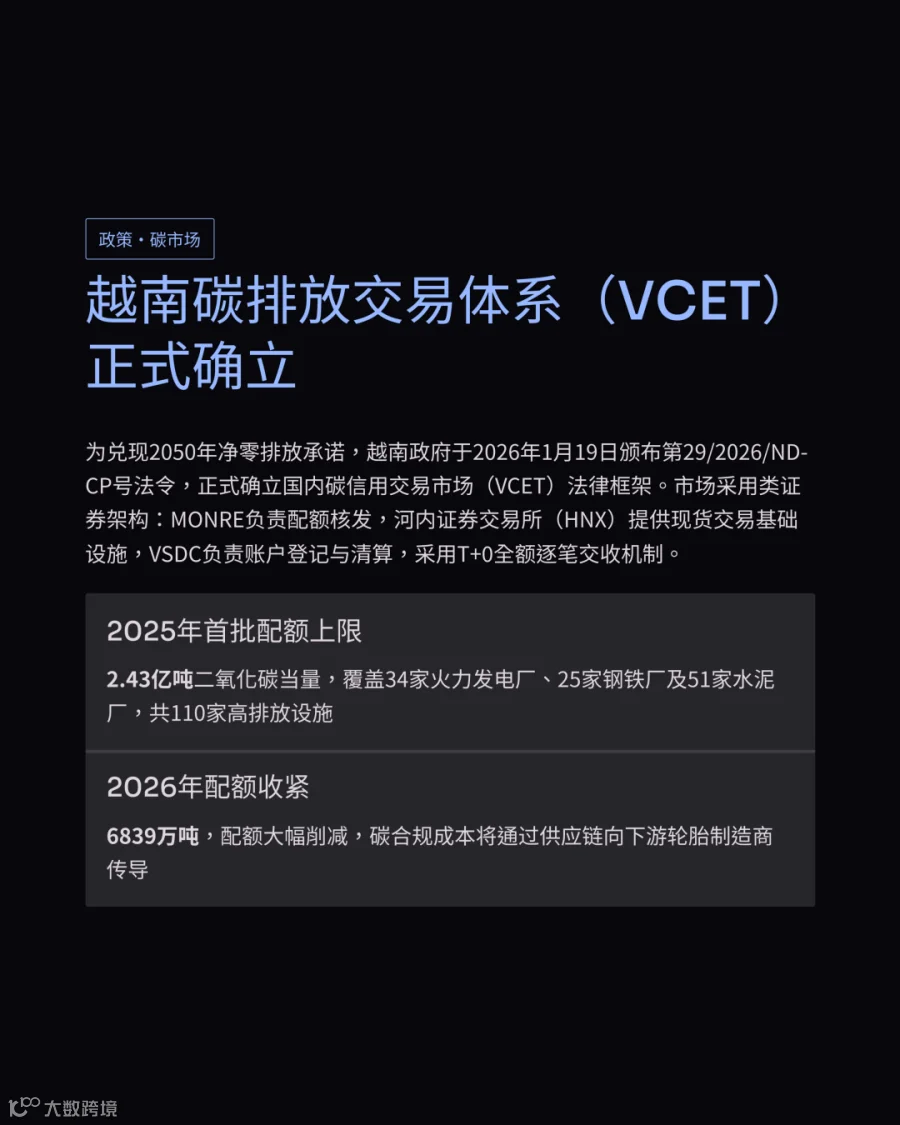

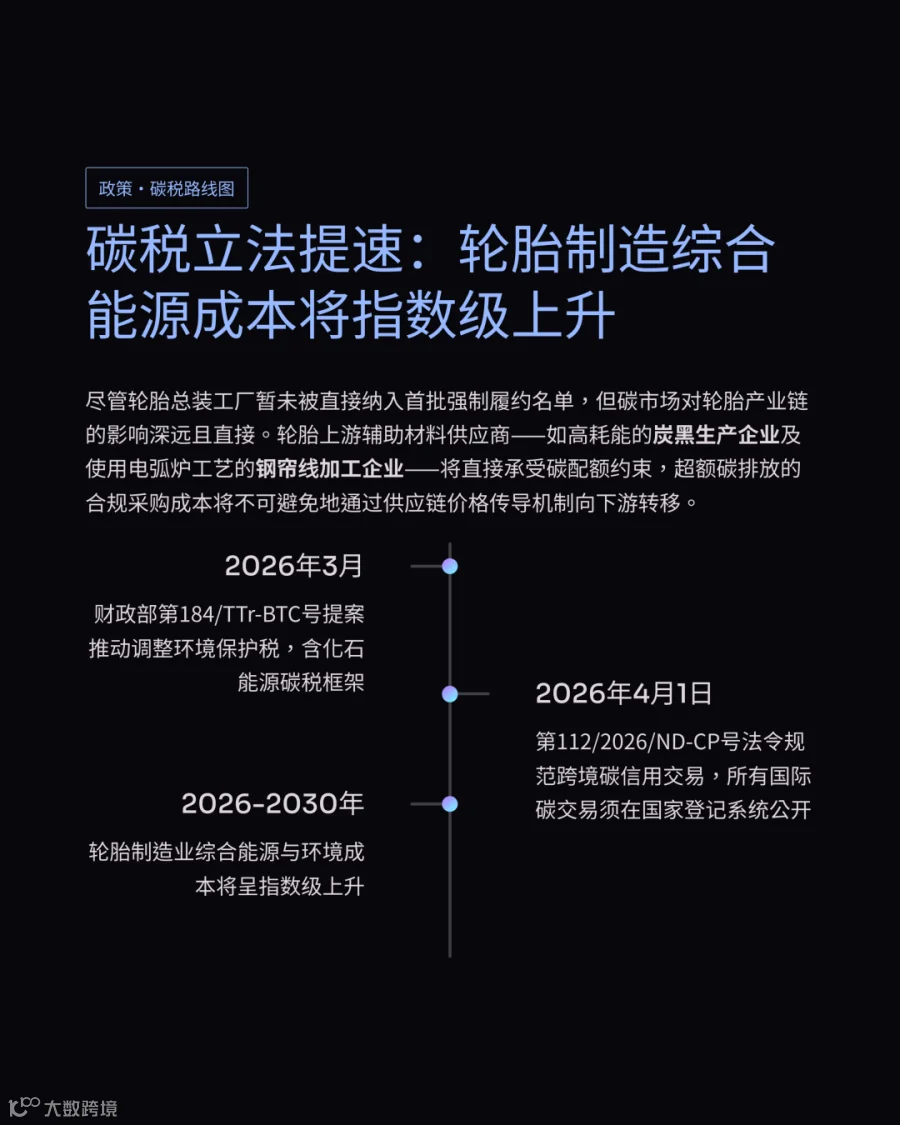

越南于2026年确立国内碳信用交易系统框架并对110家高排放设施实施温室气体配额管理。

超额碳排放的合规采购成本将不可避免地通过上游辅助材料企业向下游轮胎制造商进行价格传导。

欧盟零毁林法案强制要求轮胎出口企业提供天然橡胶原料精确到多边形的地理坐标数据。

该法案严格规定相关橡胶种植区域在2020年12月31日之后绝对未曾发生过毁林及森林退化行为。

严苛的市场准入标准迫使管理部门与大型胶园全面启动数字尽职调查系统与森林边界数据库建设。

出口贸易格局与辅料本地化生态

越南在2024年实际记录的橡胶轮胎出口总额逼近29.8亿美元的产业规模。

该年度总出口规模占据了全球轮胎出口市场总份额的2.98%至4%区间。

越南轮胎产品高度依赖美洲终端消费目的地且2024年对美国单一市场出口额达15.1亿美元。

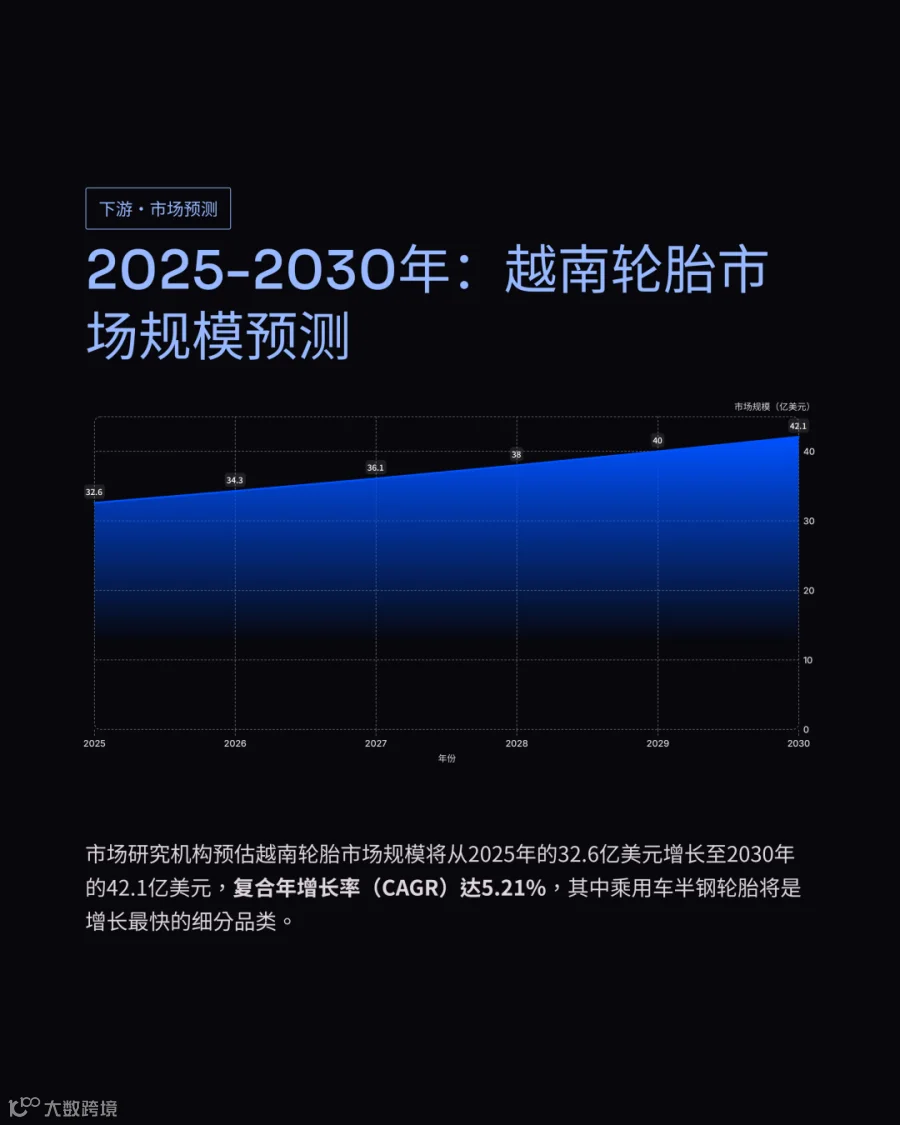

产业研究机构预估越南轮胎市场规模将在2030年以5.21%的复合年增长率扩大至42.1亿美元。

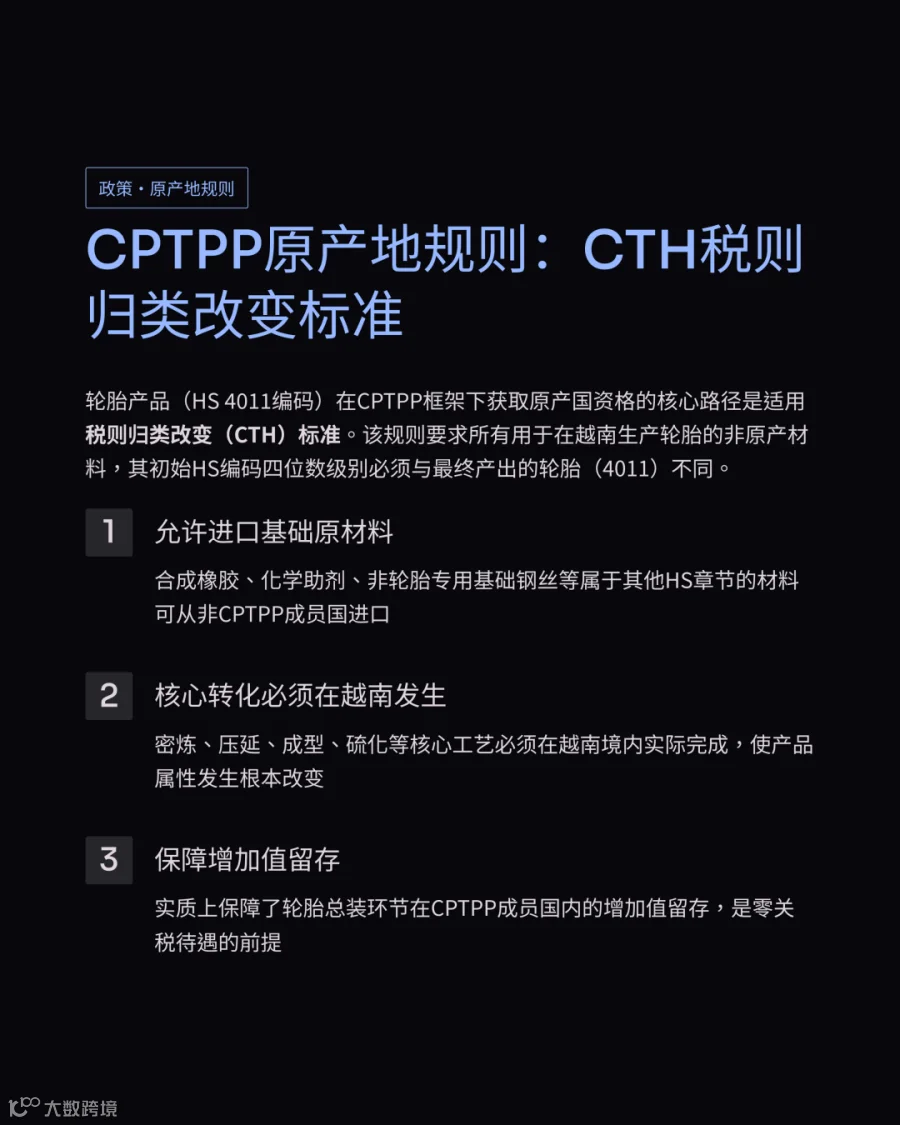

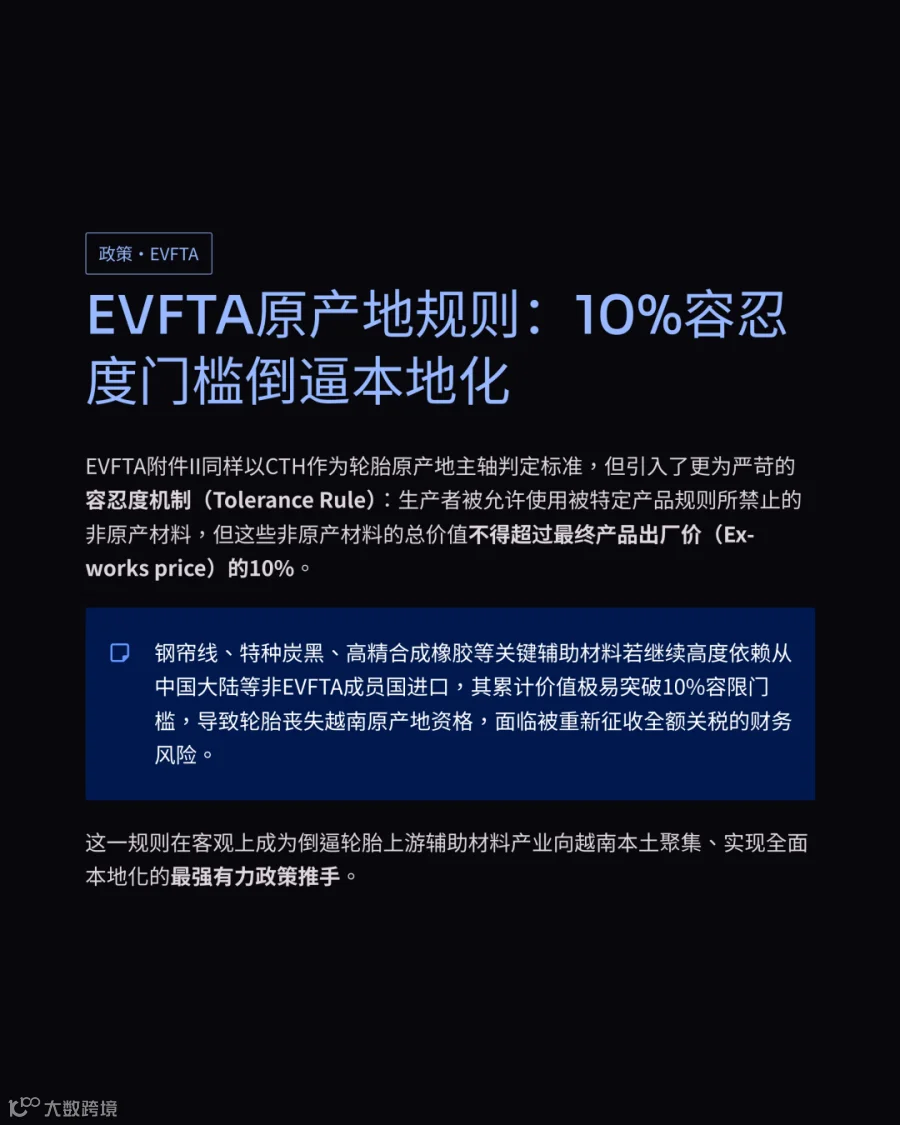

国际自由贸易协定将税则归类改变作为轮胎产品获取原产国资格及关税豁免的核心判定标准。

协定容忍度机制严苛规定非原产材料的总价值绝对不得超过最终轮胎产品出厂价格的10%。

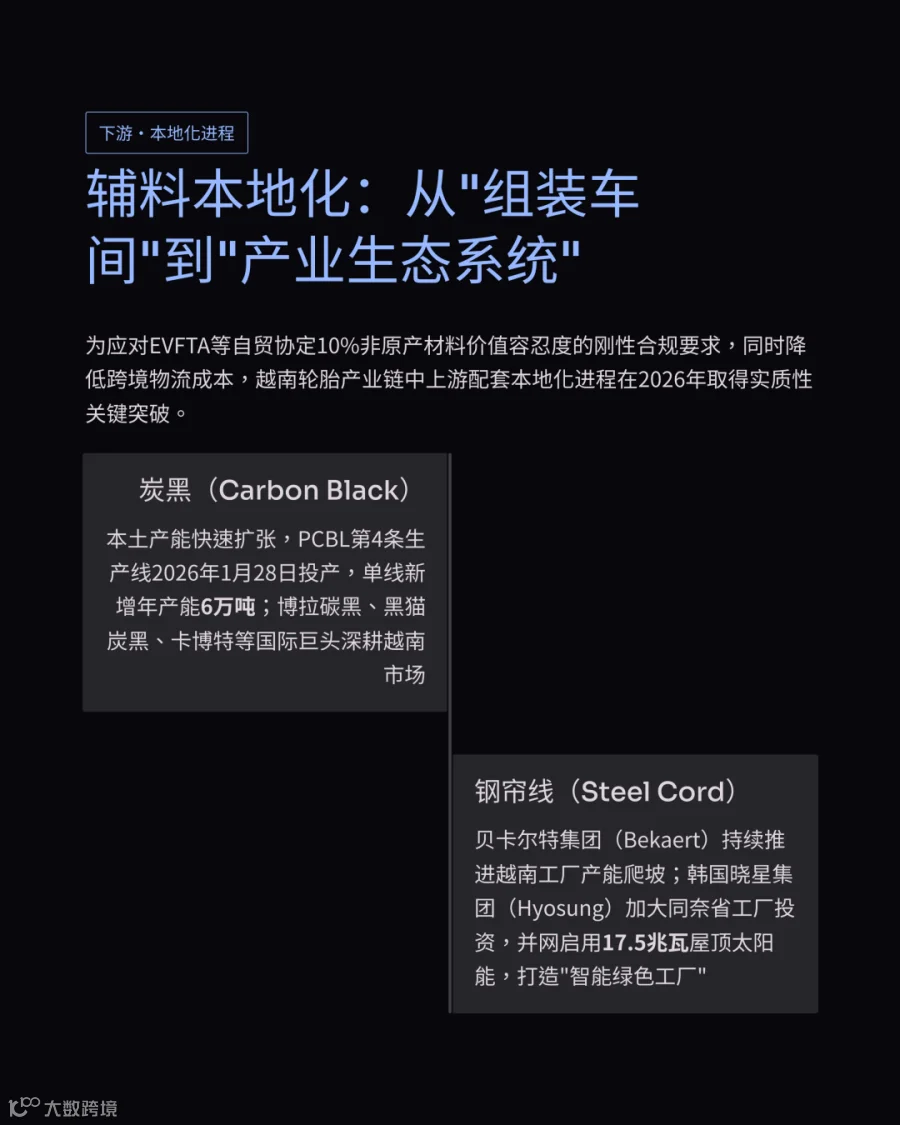

出厂价值容限的红线规定从根本上倒逼轮胎上游核心辅助材料产业向越南本土加速聚集。

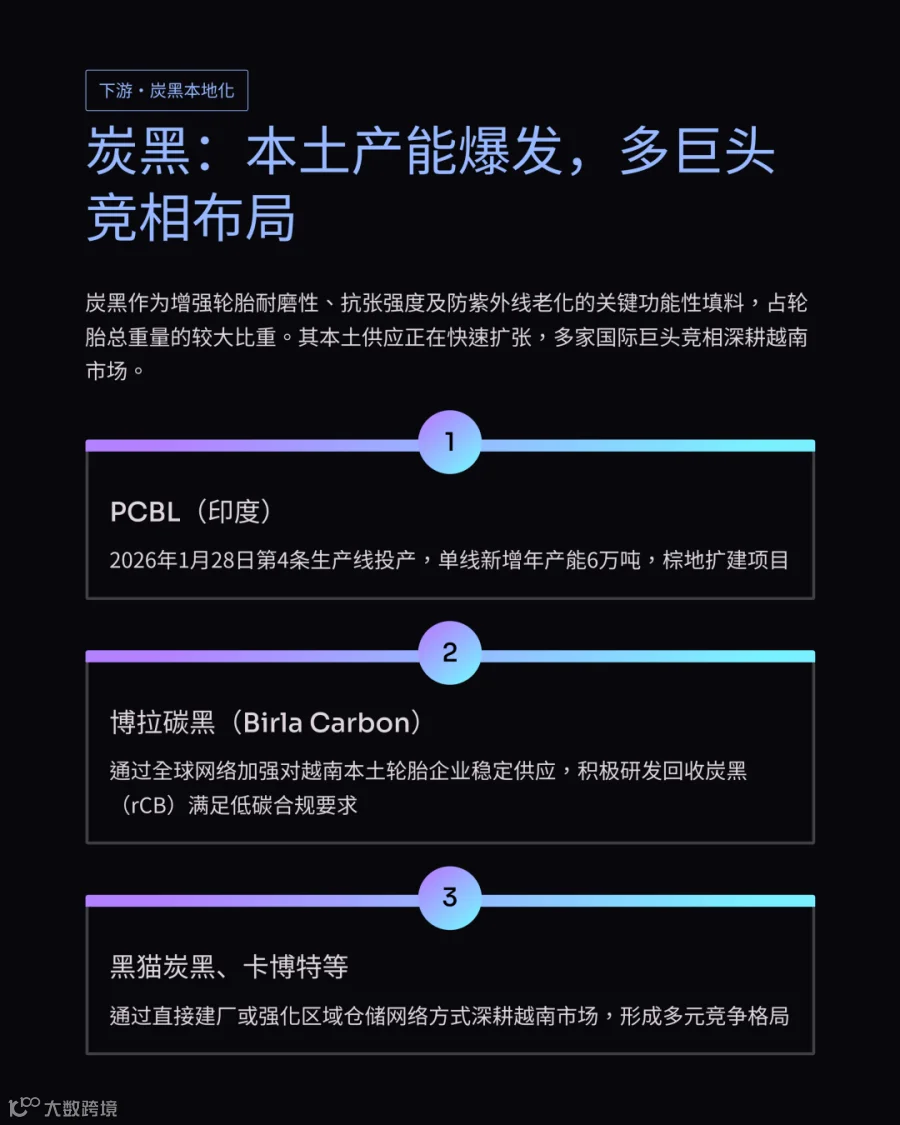

跨国炭黑制造巨头在越南新增的第4条年产6万吨生产线已于2026年1月正式投入商业运营。

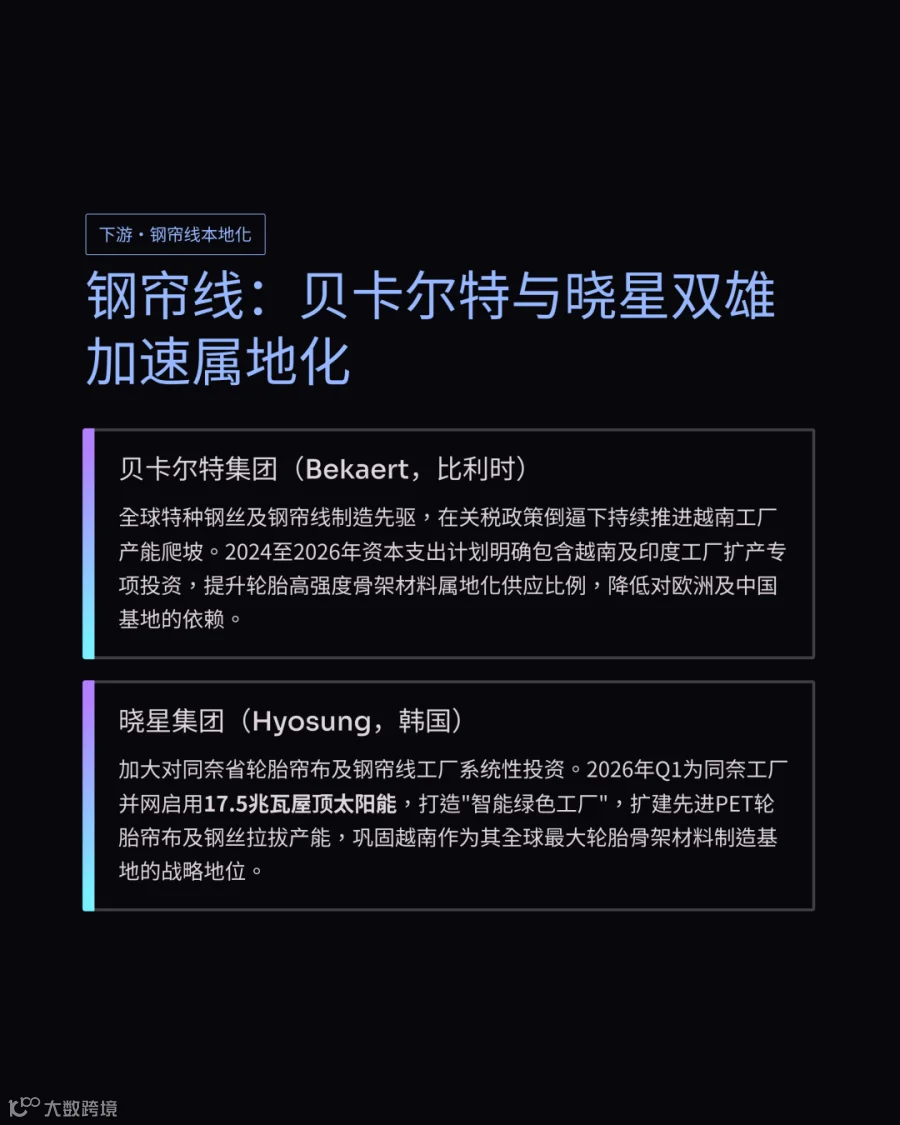

骨架材料供应商为降低对外部基地依赖正大幅追加同奈省工厂的特种钢丝与钢帘线产能投资。

辅料供应链的规模化属地建厂标志着越南已形成具备独立内循环能力的深度轮胎制造生态系统。