一家在电网中缺乏控制权、充电网中缺少资产权的行业龙头。

文丨胡昊

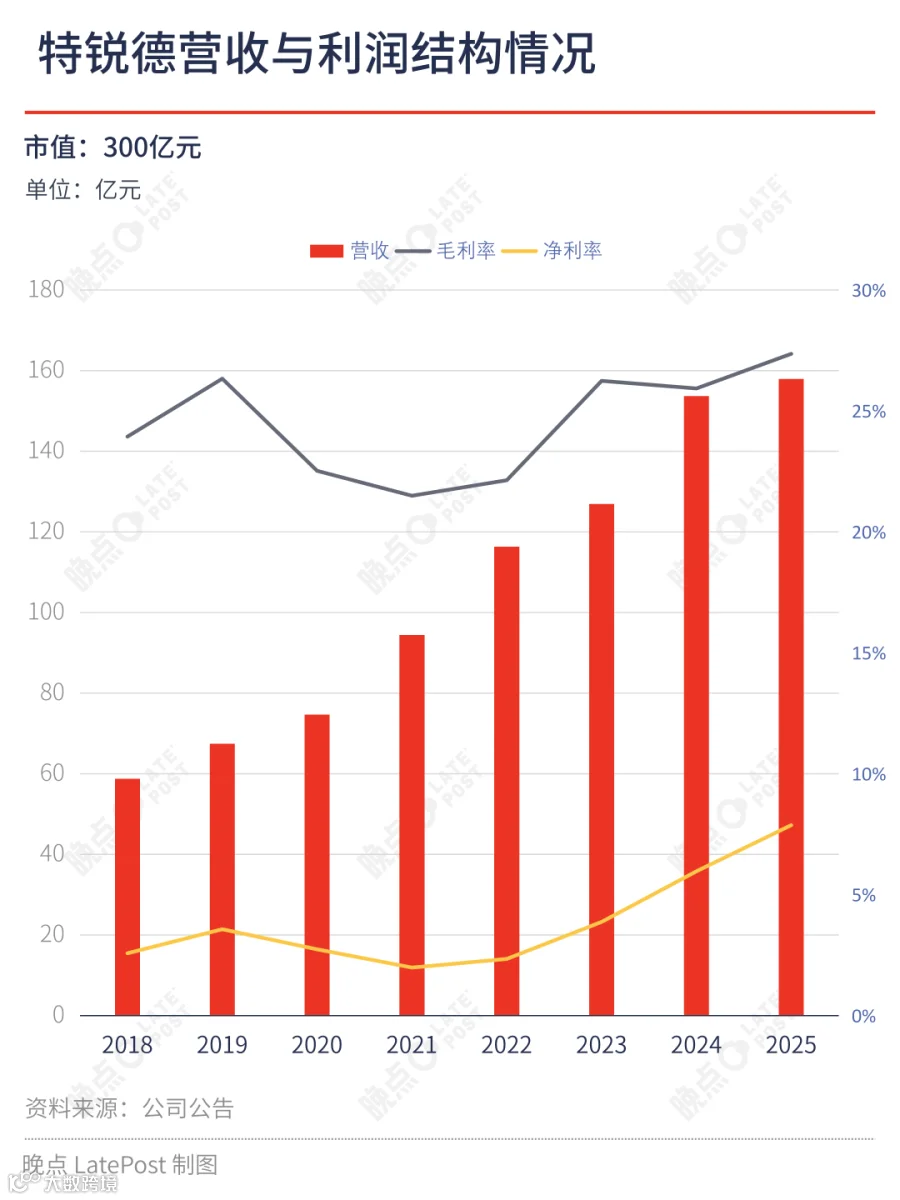

作为创业板第一股,特锐德坐拥全球最大预制舱变电站供应商与中国最大充电网运营商双重身份,却长期估值承压。其电力设备业务占据特高压基建核心赛道,充电网业务又切入新能源基础设施风口,本应享受“电网升级+新能源扩张”双重估值溢价,但现实并非如此。2022-2025年业绩高增期间,市盈率仍维持约24倍,显著低于同赛道高成长企业。市场究竟低估了这家企业,还是其商业模式与增长质量存在隐忧?

随着特锐德推进港股IPO及2025年财报披露,两大核心业务正面临重新评估:传统电力设备增长可持续性、充电网新兴业务盈利质量成为关键。本文将剖析其商业模式实质,探究特锐德是被时代忽视的价值洼地,还是身陷增长困局的典型样本。

电力设备业务:国内增长相对乏力,盈利性已处在边际

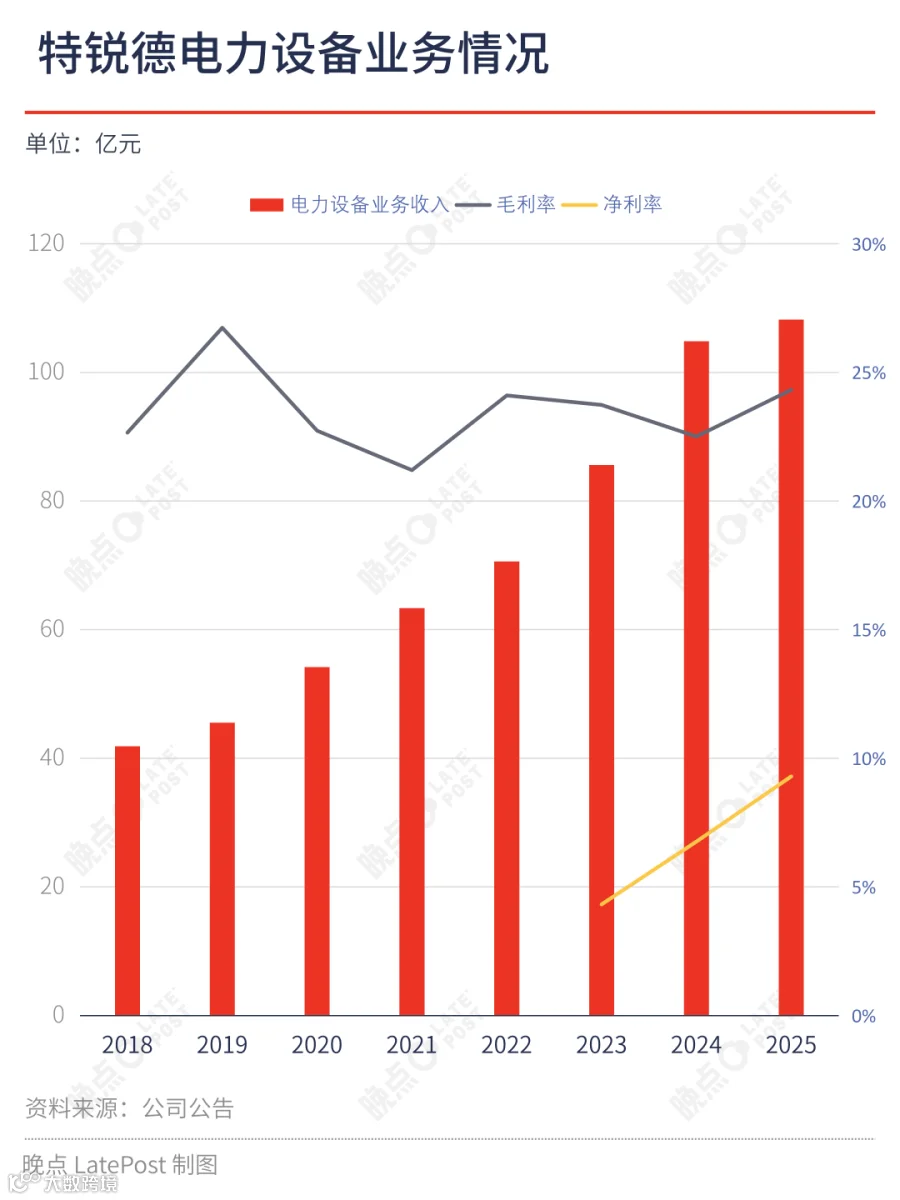

传统变电站需转型为智能双向枢纽,以匹配风光发电的波动性输出、多向电力调度及负荷侧双向交互需求。预制舱式变电站因模块化优势成为转型主力,推动该业务收入从2018年42亿元增至2025年108亿元。

发电侧

变电站需化解风光电间歇性输出造成的功率波动。

电网侧

充当电力流动路由枢纽,实现多向调度管理。

负荷侧

保障供电可靠性,支持双向能量交换。

特锐德占据全球8.6%市场份额,高压预制舱细分领域市占率达47.3%,深度绑定国网、南网等核心客户。2023-2025年,高压业务收入从22.8亿增长至31.1亿元,毛利率稳定在26.5%-27.4%,印证技术壁垒持续有效。但“十五五”政策重心转向分布式电网与虚拟电厂,特高压建设增速放缓,国内业务CAGR预计仅4%。

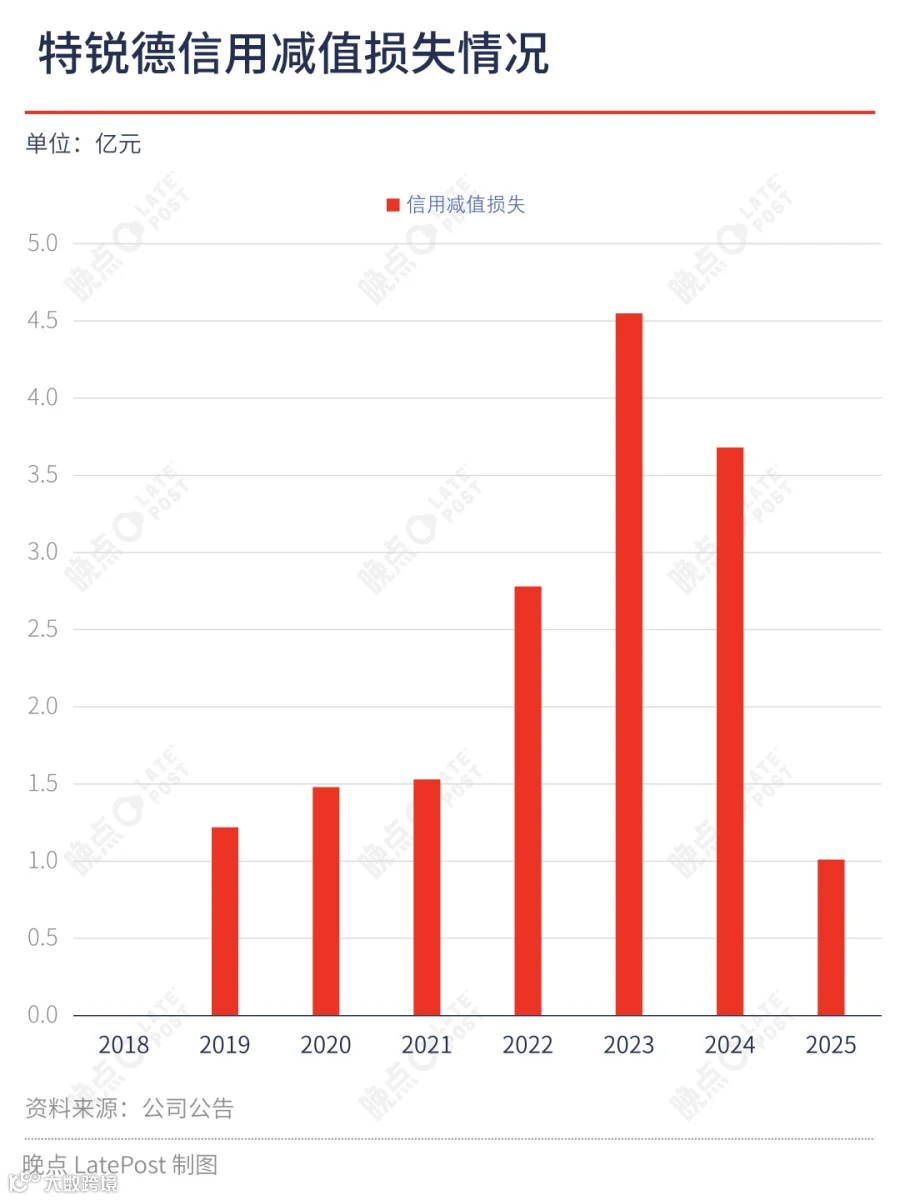

中压业务领域竞争分散,难形成高毛利护城河。2025年净利润跃升主要源于信用减值损失下降至1.0亿元(同比减少2.7亿),但坏账计提空间已触底,未来净利率(2023-2025年:4.3%→9.3%)提升动能枯竭。该业务本质属“重资产+项目制”模式,盈利天花板受制于电网投资节奏。

海外收入2025年达13.6亿元(同比+190%),叠加AIDC高压供电系统等新场景培育,或成破局关键,但短期难改国内增长疲软现状。

充电网业务:商业模式的限制下,再增长面临不确定性

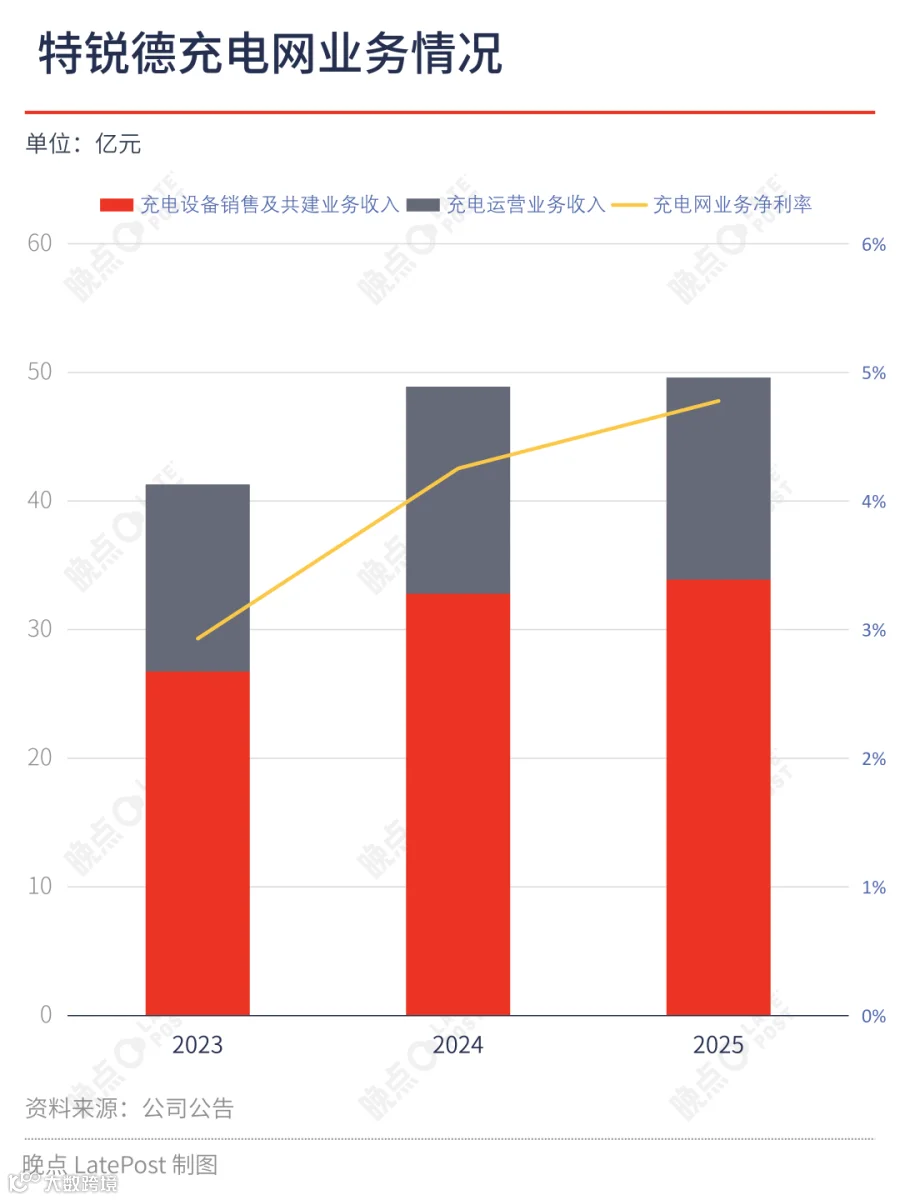

充电设备业务增速已停滞,毛利率从2023年35.4%下滑至2025年32.2%,主因行业技术门槛降低及价格战加剧。早期高增长逻辑随基建补短板完成而退潮。

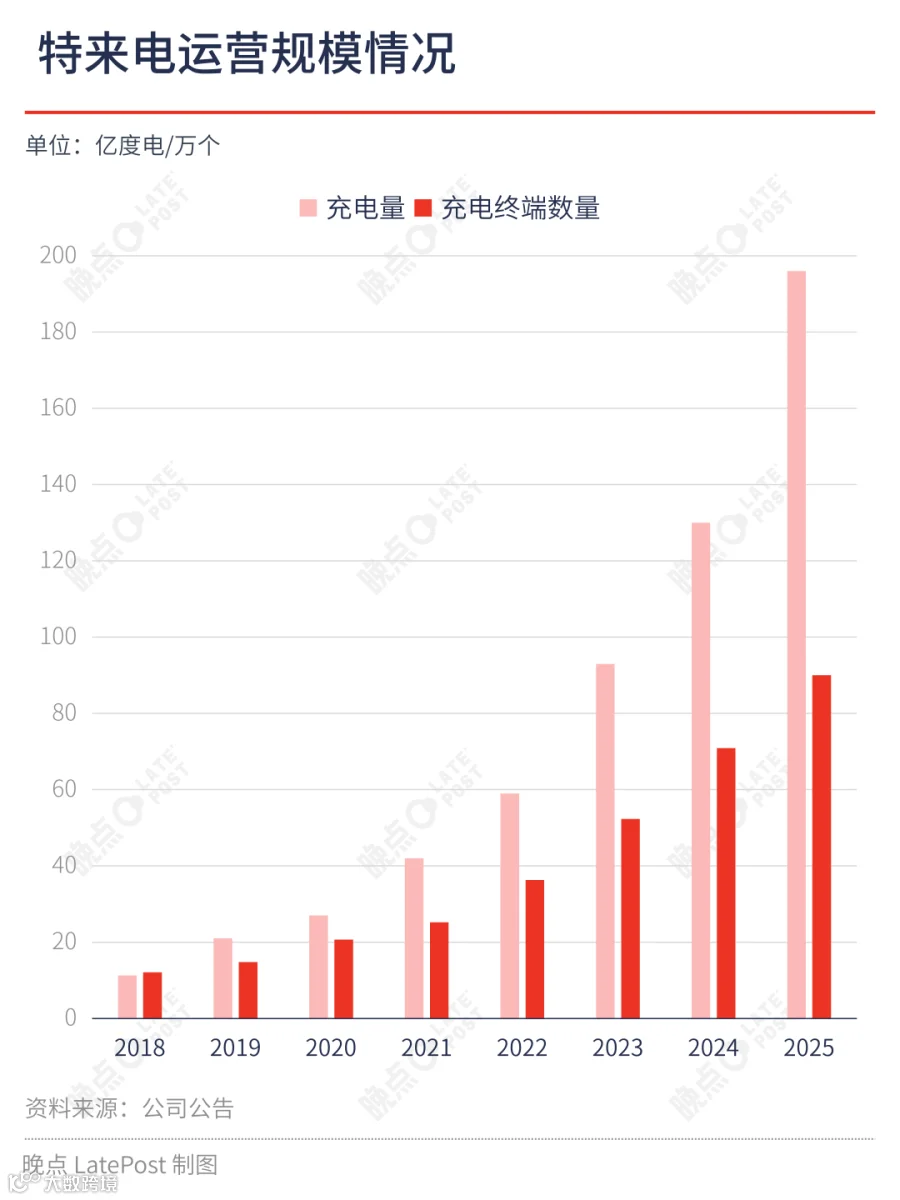

2023-2025年充电网运营业务呈现矛盾增长:充电终端从52万增至90万台,年充电量从93亿度跃至196亿度,毛利率24.2%提升至38.0%,但收入反从16.1亿元微降至15.7亿元。核心症结在于2018年启动的“共建共享”模式——合资公司数量超310家(国企占200家),虽转移了设备折旧成本,却导致控股权与收益权分流。

虚拟电厂成为新增长叙事,但目前:可调度电站仅1万座(总站6万座,占比17%);2025年调峰充电量仅0.5亿度(占总充电量0.3%)。高毛利增值服务收入受限于合资方利益分配,例如峰谷价差收益被地方企业挤压。行业本质矛盾凸显——运营商构建网络却不持有资产,轻资产模式虽助盈利转正,却让特锐德在业务规模扩张中分得收益持续缩窄。

估值的真正约束:市场不会为不确定性付费

特锐德遭遇的估值困局实有深层逻辑:电力设备业务增长受政策转向制约,充电网业务则困于产权缺失下的收益分流。2025年净利润增长35.62%及经营现金流改善77.61%验证转型初效,但两大业务增长动能已结构性放缓——基本盘增长乏力,新增长曲线收益权缺失。

港股IPO有望引入更注重长期生态价值的定价逻辑,部分修复A股保守预期。2026年Q1季报、虚拟电厂规模化进度及港股上市动态,将成为市场重估关键时点。当前估值并非无根,但价值重估窗口正在开启。