最近意外险市场又热闹起来了,大地财险的青龙卫6号成人意外险(互联网专属)正式上线。说实话,现在意外险产品同质化挺严重的,但看完升级后的青龙卫6号保障表,还是藏着不小惊喜——保障卷出新高度,加量更划算,甚至把高端医疗才有的“住院照护”服务塞进了百元级意外险里。

今天这篇文章,我就结合一手资料和主流竞品对比,用大白话给大家拆解清楚:青龙卫6号到底升级了什么?和市面上的人保大**8号、太平洋小**6号比该怎么选?不同人群买哪个版本最划算?

01

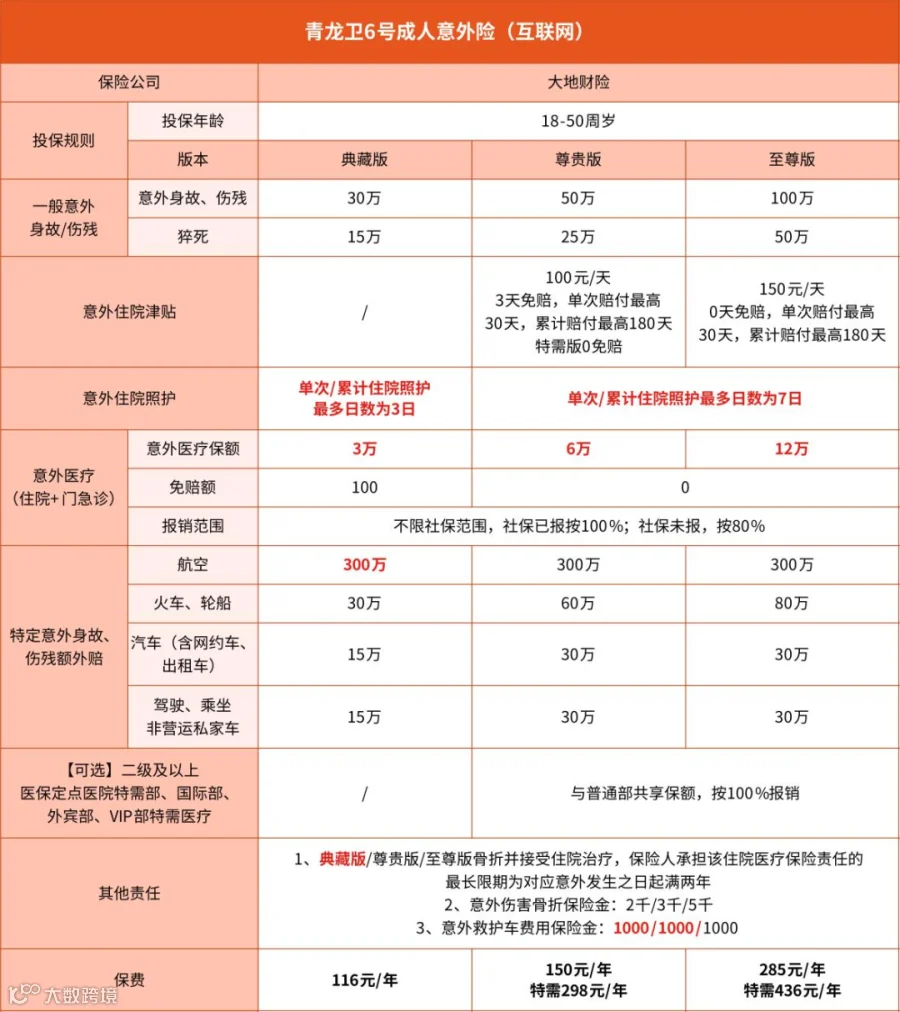

成年人的意外险,核心就看三件事:意外身故伤残保额够不够、意外医疗报销狠不狠、特色服务有没有用。青龙卫6号在这三块都动了真格。

意外身故伤残、猝死保额超高,交通意外额外赔付

在抵御人生突发风险的“硬实力”上,青龙卫6号直接拉满保障上限:意外身故/伤残保额最高可达100万元,针对近年来备受关注的“猝死”风险也设置了最高50万的猝死保障。值得一提的是,猝死保障实行0等待期,投保后保障即刻生效,拒绝模糊地带,给拼搏的奋斗者一份即刻的安心。

出行方面的守护青龙卫6号也面面俱到,覆盖海陆空全方位交通场景,各类交通意外均可与基础保额叠加赔付。其中,典藏版的航意保额提升至300万,还有火车、轮船、汽车(含网约车、出租车)、驾驶、乘坐非营运私家车意外额外赔,无论是日常通勤、商务差旅还是节假日出游,每一段行程都能更加从容笃定。

意外医疗保障拉满,最高12万,0免赔100%报销

这是最实用的升级点。青龙卫5号的意外医疗保额是2/5/10万,6号直接拉到3/6/12万。千万别小看这几万的提升,意外骨折、烧烫伤,医保报销后自费部分上十万并不罕见。

青龙卫6号尊贵版和至尊版不仅0免赔,还不限社保范围,自费药、进口器材都能报,社保结算后剩余部分100%报销。这就意味着从第一分钱开始,就不用自己掏腰包。

创新设置住院照护责任,家人不奔波,护工钱也省了

万一意外住院,可以由保司安排第三方服务商提供专人住院照护,单次最多7天。这一项创新非常人性化,年轻人独居住院没人陪、中年人生病怕拖累家人请假——直接安排护工,经济补偿和实际服务都到位了。

可附加特需医疗,就医体验自由选

如果你还想要更好的就医环境,加点钱就能拓展到特需部、国际部、VIP部,且不限公立,共享普通部保额且100%报销。对于生活在一线城市、习惯去特需门诊的朋友来说,这个可选责任非常实用。

保障全面升级,性价比更高,保费比同类产品低10%-20%

在保障全面加码的情况下,青龙卫6号典藏版保费116元/年,尊贵版150元/年,至尊版285元/年。横向对比同保额版本,普遍比竞品便宜10%-20%。

02

看到那么多数据先别慌,我们从下边五个维度一一梳理解读:

意外医疗保障:青龙卫6号保额更高

青龙卫6号至尊版12万意外医疗保额,比另外两款多2万。严重骨折或烧伤的自费部分可能超过10万,多出的2万就是实打实的兜底。

另外注意,大**8号经典版(30万档)的意外医疗,自费部分只报销30%。同样用自费药,青龙卫6号典藏版扣完免赔额且社保结算后能100%报销,报销条件更友好。

住院保障:青龙卫6号有意外住院照护服务

三款都有住院津贴,但青龙卫6号多了住院照护。这项保障把现金补偿升级为实际服务。以至尊版举例,单次/累计最长照护达7天。如果意外住院,直接由第三方机构安排护工,无需自己再花钱。目前大**8号和小**6号都没有这项责任。

青龙卫6号有“住院津贴”+“住院照护”双保障加持,家人不用奔波,更省心。

医院范围:青龙卫6号打破公立限制,可选特需

青龙卫6号不限公立医院!只要符合二级及以上医保定点医院即可,很多私立医保定点医院也能报销。附加特需医疗后,还能去国际部、VIP部。

这意味着,如果不想在普通部和一群人挤着排队,想去特需部挂专家号、住单人间,附加这项责任就能实现。对于追求就医方便、就医品质的人来说,很值得。

实用的特色责任:骨折+救护车费用贴心守护

通常,意外发生后,叫救护车和骨折治疗,是两项比较常见且实际的开销。这三款意外险虽然都覆盖,但保障略有侧重。

救护车费用:青龙卫6号非常干脆,经典版和尊贵版都直接给到1000元额度。相比之下,大**8号的经典版和尊贵版分别是500和800,意味着实际报销到手的钱可能少一些。

骨折保障:意外伤害骨折脱臼均有保障,青龙卫6还一次性能给到1000元的赔付,大**8号和小**6号还覆盖意外骨折后期医疗费。

价格优势明显

本次保障升级中,青龙卫6号典藏版加量不加价,只需116元/年就能获得不错的保障。大护甲8号经典版138元/年起,小蜜蜂6号经典版118元/年起。其他版本青龙卫6号价格优势依旧明显。

03

预算有限,只要基础保障

推荐:青龙卫6号典藏版(116元/年)

理由:30万意外身故伤残+3万意外医疗(社保结算后100%报销,未结算报80%)+300万航空意外+1000元救护车+2000元骨折金。价格比大**8号便宜22元,比小蜜蜂6号便宜2元,应对日常磕碰摔倒、猫抓狗咬足够。

家庭支柱,看重就医体验

推荐:青龙卫6号尊贵版(150元/年)+附加特需医疗(298元/年)

理由:50万意外身故保障家庭责任,6万意外医疗0免赔100%报销。附加特需后,意外受伤可以去三甲特需部,不用在急诊排队。住院期间每天100元津贴+7天住院照护服务。考虑到新增的住院照护和特需医疗选项,这个组合性价比突出。

追求极致意外医疗保障

推荐:青龙卫6号至尊版(285元/年)

理由:100万身故保额+12万意外医疗(0免赔100%报销不限社保)+150元/天住院津贴+7天住院照护服务+不限制公立医院。12万的意外医疗保额是市场独一档,加上住院照护服务,适合追求顶配保障的用户。

有私立医院就医习惯,但预算有限

推荐:青龙卫6号尊贵版(150元/年)不附加特需

理由:青龙卫6号基础责任已不限制公立医院,很多私立医保定点医院可直接报销。如果常去的私立医院是医保定点,尊贵版就能覆盖,不用额外花钱附加特需。6万意外医疗0免赔100%报销,加上住院照护服务,保障足够全面。

04

青龙卫6号的升级思路很清晰:把保费变成更高频实用的保障——更高的意外医疗保额、更实用的住院照护服务、更灵活的特需就医选择。

当然,没有完美的产品,只有适合自己的选择。最后提醒三点:职业和健康告知如实填,限1-3类职业、18-50周岁;特需医疗只有尊贵版和至尊版能附加,典藏版不支持;有社保记得先用社保结算,报销比例更高。

希望这篇测评能帮你做出最适合自己的选择。意外险是保障体系的第一块拼图,花小钱,买大安心。