IPO

Focus

作者:Petter

编辑:Petter

封面/头图:Freepik

本文仅为信息交流之用,不构成任何交易建议

本文素材来自网络公开渠道,如有侵权请联系删除

据港交所披露,2026年4月7日,北京天星医疗股份有限公司(以下简称“天星医疗”或“公司”)通过聆讯,由中信证券、建银国际联席保荐。

天星医疗成立于2017年7月,由董文兴创立。从2020年至2023年,公司累计进行了4轮融资,累计融资金额超过7亿元。在2023年完成的C轮融资后,按75.41元的每股成本计算,公司的投后估值达到35亿元。

主要业务

IPO FOCUS

天星医疗是一家专注运动医学临床解决方案的中国医疗器械企业,依托自主研发的植入物、有源设备、相关耗材及手术器械,专门针对肩部、膝部、髋部、足/踝部、肘部及手部/腕部的肩袖、韧带、半月板等软组织损伤,提供从治疗到运动康复与预防的全方位临床方案,解决运动相关软组织损伤的微创治疗、修复及康复需求,同时填补国内高端运动医学器械的国产供给缺口。

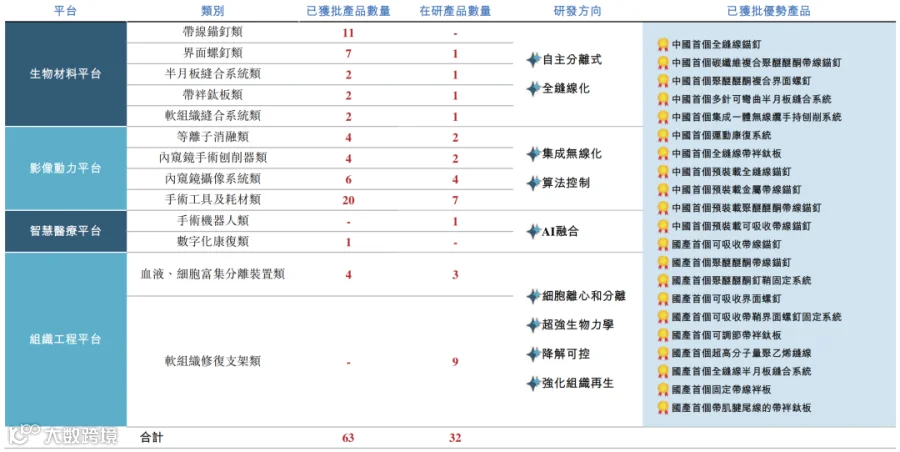

截至目前,公司拥有63款获批产品,持有27项第三类、25项第二类医疗器械证书,是中国运动医疗行业持证数量最多的企业,并在海外取得超200项医疗器械监管批准及注册证书。下图为公司的运动医学产品组合。

图源:招股书 ▲

公司的直接付费客户为境内外专业经销商,最终由医院采购并供患者使用。截至2025年12月31日,产品已进入国内超3000家医院(其中三级医院超1000家),国内经销网络超250家经销商,海外经销商达66家,覆盖欧洲、东南亚、中东及拉丁美洲市场。

据灼识咨询资料,按2024年销售收入计算,天星医疗是中国第四大运动医学植入物及器械提供商,市场份额约6.5%,同时是国内最大的国产运动医学植入物及器械提供商;细分领域中,在中国运动医学植入物市场国产品牌排名第一(全品牌第四,份额8.8%),在中国手术设备及相关耗材市场国产品牌排名第一(全品牌第六,份额3.2%)。

行业展望

IPO FOCUS

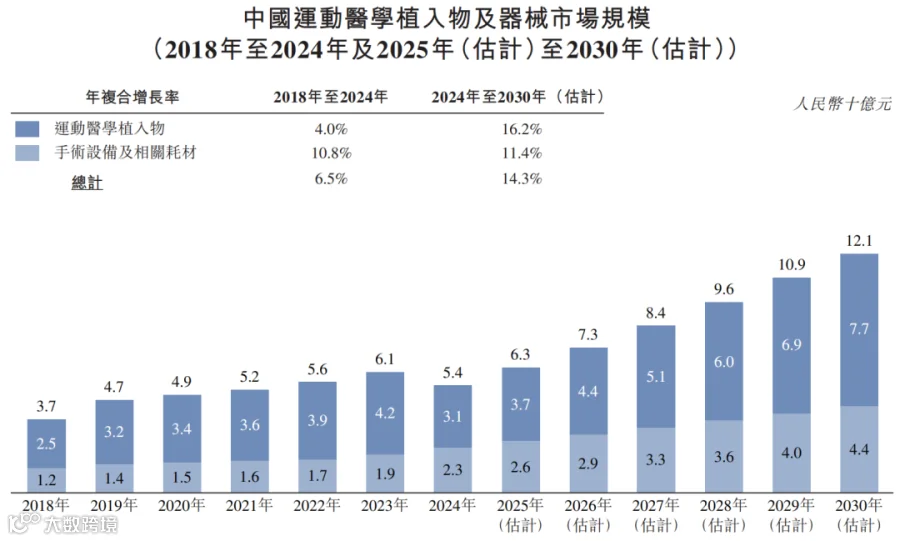

天星医疗所处的运动医学行业是骨科医疗器械的核心细分领域,专注于关节软组织损伤的微创治疗,兼具医疗刚需与消费升级属性。

据灼识咨询数据,中国市场2018-2024年复合年增长率为6.5%,2024年规模54亿元人民币(因集采降价出现阶段性下滑,同期手术量仍增长20%),预计2030年将达121亿元,复合年增长率14.3%。

图源:招股书 ▲

行业长期利好明确:2024年中国运动医学相关疾病患病人数已达1.686亿例,关节镜手术渗透率不足50%,需求空间广阔;带量采购加速国产替代,2024年国产品牌整体市场份额约35%;智能康复等新兴赛道保持高速增长。

行业核心挑战突出:国家集采导致植入物价格平均降幅超60%,持续挤压企业利润;2024年前五大厂商中四家为国际企业,合计占据59.3%的市场份额,仍主导高端市场;第三类医疗器械研发周期长、投入大、注册审批风险高。

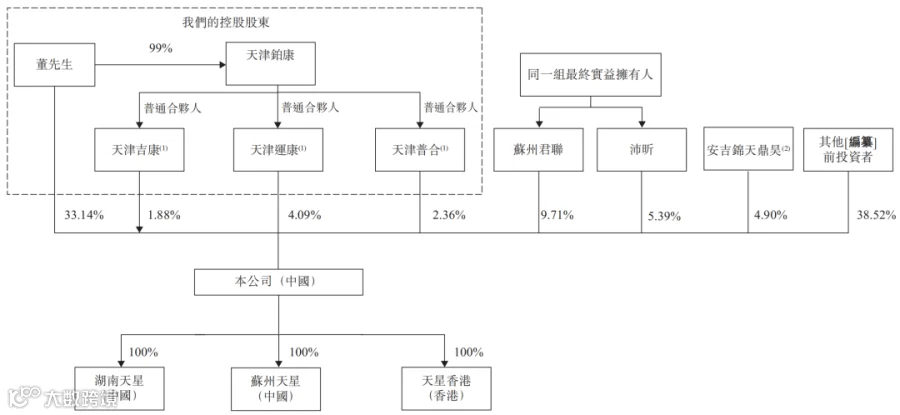

股权架构

IPO FOCUS

公司创始人董文兴合计拥有公司41.47%的投票权;

德福资本持股10.64%;

君联资本持股9.71%;

奥博资本持股9.28%;

沛昕持股5.39%;

锦天鼎昊持股4.90%;

乾怡股权持股4.43%;

雅惠投资持股4.04%;

建银国际持股3.03;

银河证券持股2.52%;

海达投资持股1.51%;

3W基金持股1.05%。

图源:招股书 ▲

财务数据

IPO FOCUS

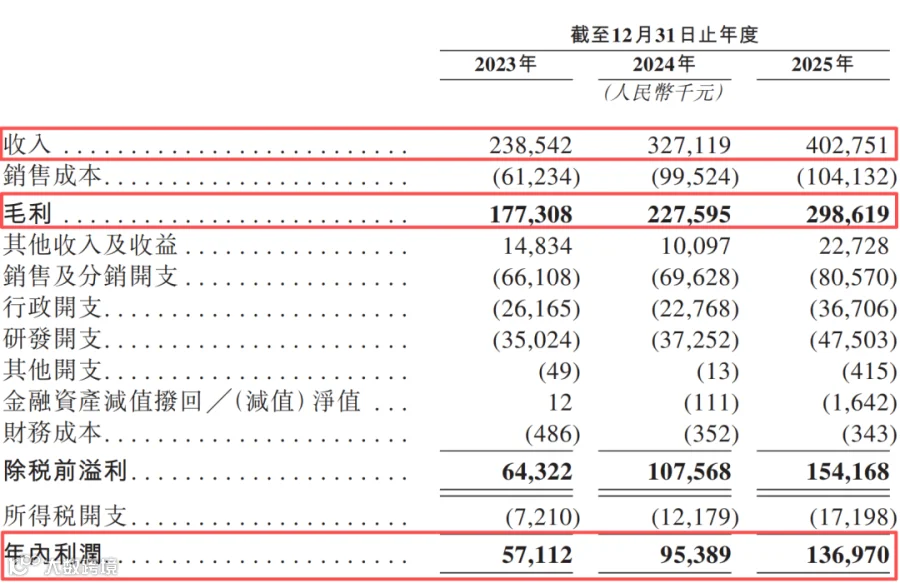

天星医疗2022-2025年营收保持高增长态势,三年复合增长率达40.1%,显著跑赢行业平均。公司营收从2022年的1.47亿元,依次增长至2023年2.39亿元(+62.6%)、2024年3.27亿元(+36.8%)、2025年4.03亿元(+23.2%),增速虽逐步放缓但韧性十足。2024年集采落地后,核心植入物销量同比激增113.8%,成功实现以价换量。

公司盈利能力经受住集采考验,快速回升至行业领先水平。毛利率从2022年70.9%升至2023年74.3%的高点,2024年受集采影响微降至69.6%,2025年通过成本优化、产品升级及高毛利新品上市,迅速回升至74.4%。

净利率持续攀升,从2022年27.4%升至2025年34.0%,主要得益于规模效应释放和销售费用率从27.6%降至21.5%的有效管控。

图源:招股书 ▲

按产品类型划分,公司的大部分收入来自植入物,于2025年约占当期收入的77.1%。

图源:招股书 ▲

在营运资本方面,公司的现金储备尚可,截至2026年2月28日,现金及其等价物为8503万元。同时,公司的负债水平较低,截至同期,流动负债总额为8153万元,流动资产净值为5.3亿元。

图源:招股书 ▲

中介团队

IPO FOCUS

在本次IPO申请中,中信证券、建银国际为保荐人;高伟绅、中伦为公司律师;欧华、天元为券商律师;安永为审计师;灼识咨询为行业顾问;高沃为知识产权诉讼法律顾问。

在中信证券近2年保荐的港股项目中,首日上涨率为80.00%,平均首日回报1937.23港元。

图源:富途牛牛 ▲

在建银国际近2年保荐的港股项目中,首日上涨率为83.33%,平均首日回报435.82港元。

图源:富途牛牛 ▲

版权声明

IPO Focus

感谢你对IPO聚焦的关于与支持。如若想转载本公众号的原创文章,请:

在原文或后台留言,告知转载机构的名称、介绍及微信公众号ID;在编辑页作者处填写“IPO聚焦”;

转载的要求如下: 请勿修改标题、内容、图片,注明来源、作者、出品;

所有转载不得对原文进行任何篡改、曲解、诠释和改编;

IPO聚焦保留依法追究相应法律责任的权利,部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。

精彩回顾