国家外汇局完善跨境电商国际收支统计体系

3月27日,国家外汇管理局正式发布《2025年中国国际收支报告》,明确提出将进一步完善跨境电商贸易国际收支统计体系。

统计背景与现实挑战

近年来,跨境电商快速发展,助力全球中小经营者拓展销售渠道、消费者获取更丰富商品。电商平台作为中介提供撮合、运营及增值服务,不拥有所售商品所有权,其服务费通常由平台从卖家销售款中直接扣除,导致卖家所在经济体难以准确计量货物出口与服务进口金额。

跨境电商国际收支统计三大原则

依据国际货币基金组织(IMF)《国际收支和国际投资头寸手册》(第六版),纳入国际收支统计的跨境电商平台交易须满足以下原则:

一是居民与非居民原则。货物货权人(卖家)与电商平台、买家须分属不同经济体。

二是中介性原则。电商平台仅提供中介服务,不取得商品所有权。

三是权责发生制原则。商品实际售出时,按交易价格记入卖家所在经济体货物出口;向境外平台支付的服务费记入服务进口。

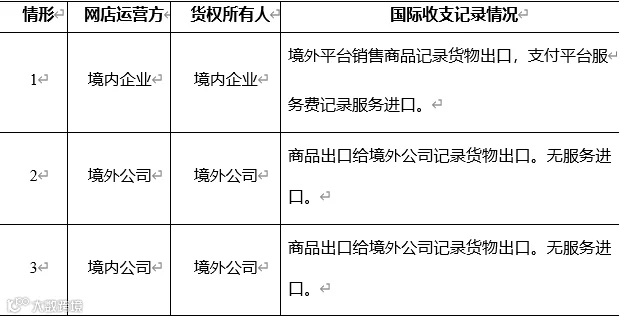

中国卖家入驻境外平台的三类情形

情形一:境内企业入驻、境内企业货权。我国企业在境外平台注册运营网店,货物运至境外仓但未售出时不计入出口;买家下单完成销售后,按售出价格计入货物出口,出口金额包含佣金、广告费等前置服务支出;向平台支付的服务费计入服务进口。

情形二:境外公司入驻、境外公司货权。我国企业先将货物出口至境外子公司,由后者在平台运营销售。货物出口环节即计入我国货物出口,后续平台交易不纳入我国国际收支统计。

情形三:境内公司入驻、境外公司货权。我国企业将货物出口给境外公司并由其持有货权,再由境内关联公司在境外平台运营销售。同样,货物出口环节已计入我国出口,平台相关服务费用由境外公司承担,不纳入我国国际收支统计。

统计方法优化与数据影响

国家外汇局基于调研与多源数据,测算了2019—2025年我国企业向境外电商平台支付的佣金、广告费等服务费用。数据显示,2019年该项服务进口逾百亿美元,且呈逐年增长趋势;另含少量向境外支付机构支付的汇款手续费等金融服务费用。

根据国际收支统计原则,上述服务费用应内含于货物出口价值中。外汇局据此修订了2019年以来国际收支平衡表中的“其他商业服务”“金融服务”进口额,并同步调整货物贸易出口额。同理,我国服务商为境外电商平台卖家提供服务,相应记为服务出口及货物进口。统计方法完善后,相关服务与货物进出口额均有所提升,经常账户顺差保持稳定。

后续工作方向

国家外汇局将持续跟踪跨境电商平台业务发展动态,持续优化国际收支中货物与服务贸易统计方法,更客观反映我国对外贸易结构变化与发展趋势。

来源:国家外汇管理局