原创声明|本文作者:鲍乐东律师。欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

近年来,中国企业加速出海,“全球化”已成为高频词。但真正厘清全球股权架构逻辑、并完成系统性搭建的企业仍属少数。

过去,许多企业将跨境架构简化为“在低税地注册控股公司”,首选香港或新加坡。然而,在全球税务监管持续强化、经济实质要求日益严格的背景下,这一思路已显滞后。香港已优化外地被动收入豁免制度,新加坡自2024年1月1日起实施第10L条新规,对境外资产处置收益引入新的征税框架——两地监管核心均聚焦于“是否具备真实经营功能”。

当前全球架构的关键,已从“公司注册地在哪”,转向“企业的经营决策、资金管理、资产配置与利润归属,能否在该架构中形成逻辑自洽、经得起审查的闭环”。这一实质安排,往往比名义税率更具决定性。

一、顶层控股公司设在哪里?

不少企业家将全球架构等同于“选一个顶层控股地”,但成熟架构本质是一套分层体系:

- 中国大陆作为母体,承载核心制造、研发、供应链及主要现金流;

- 其上设置全球控股层,用于创始人控制权安排、国际融资、股东进入、上市筹备或家族持股;

- 再下设区域平台层(如亚洲、欧洲、中东、美洲平台),兼顾市场拓展、融资协同与合规适配;

- 最底层为各国业务实体、区域事业部、产品线平台或专项资产主体。

换言之,全球架构的本质,是将企业未来十年的全球经营图景,转化为一张清晰的股权结构、税务路径与控制权分配图。香港与新加坡的价值,早已超越传统税收优势,更多体现在制度衔接力与功能承载力。

(一)香港

香港实行地域来源征税原则,资本利得通常不征利得税。但根据税务局最新指引,外地股息、利息及部分资产处置收益能否继续享受豁免,高度依赖纳税主体是否满足经济实质要求——即是否在当地开展真实管理、决策与运营活动。空壳架构已难通过税务审查。

(二)新加坡

新加坡税务局(IRAS)明确,自2024年起,第10L条适用于特定境外资产处置收益,其适用与否同样以经济实质为前提。官方预裁定案例显示:具备本地管理团队、办公场所与运营职能的实体,更易获得合规认定;纯壳公司空间持续收窄。

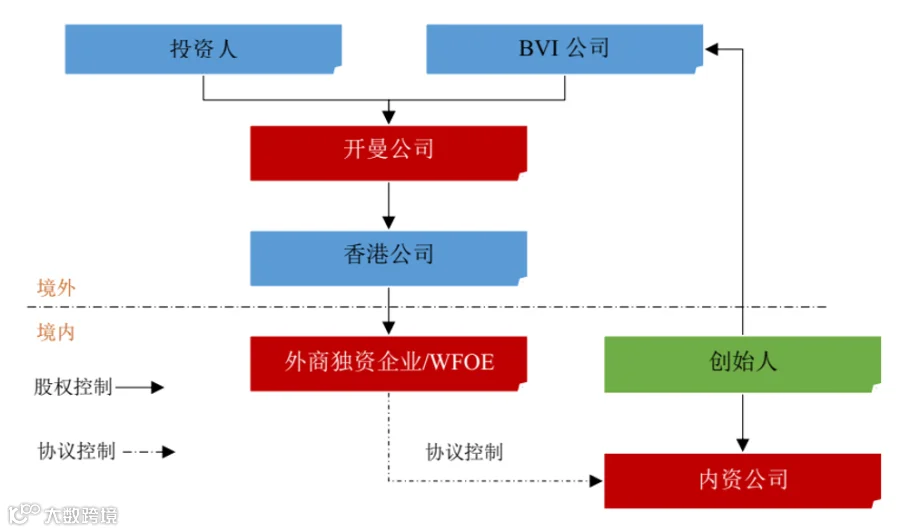

香港的核心价值在于其作为中国内地与国际资本市场的成熟接口——法律体系兼容、金融市场高效、专业服务完善、商业协同紧密。例如,百度采用“开曼上市主体+港股双重上市”结构,本质是实现顶层持股、国际融资、流动性管理与中国经营实体的分层治理。

新加坡则更适配以东南亚、中东及泛亚太为增长重心的企业——其优势涵盖区域总部功能、普通法体系、国际人才储备、银行与基金生态,以及被全球投资人广泛理解的治理语言。SHEIN将新加坡实体升级为事实控股核心之一,即是税务、融资、治理与全球化叙事的综合选择。

(三)全球范围

全球各洲均有代表性中性平台或工具法域:

- 亚洲:香港、新加坡;

- 欧洲:卢森堡、荷兰、爱尔兰;

- 中东:迪拜、阿布扎比;

- 非洲投资常用:毛里求斯;

- 离岸工具:开曼、BVI、塞舌尔、库克群岛等。

这些法域并非相互替代,而是功能互补:有的适配上市融资,有的专精基金SPV,有的侧重家族资产隔离,有的利于区域落地运营。关键不在“哪个最优”,而在于哪一种组合最匹配企业的业务区域、资本路径与治理目标——这属于架构设计与合规统筹范畴,远超单一税率比较。

二、中国企业设计全球架构真正的问题

因此,中国企业构建全球架构时,应摒弃“哪里税最低”的旧思维,转而聚焦以下四个核心问题:

- 未来三至五年主攻市场在哪里;

- 资本路径是美元融资、产业资本、境外上市,还是长期家族持有;

- 核心资产是品牌、技术、供应链,还是创始人控制权;

- 能否在架构所在地部署真实人员、管理职能与决策机制。

若上述问题未厘清,所谓“全球架构”仅余几张注册证书;若答案清晰,架构才能成为企业全球化的坚实底盘。全球化已进入下半场——比拼重点正从“出海速度”,转向“控股、税务、融资、合规与经营实质”的系统性协同。

好的全球架构,不是为彰显国际化,而是支撑企业未来十年走得更远、站得更稳。

结语

真正的全球化,不是把公司注册到海外,而是把控制权放在合适的位置,把利润放进说得通的结构里,把经营放进能够长期落地的体系中。

全球架构设计的根本目标,从来不只是少缴税,而是让企业多活十年、多融几轮、多走几个国家,且不失控。