这个行业,到底在发生什么?

这个行业,到底在发生什么?

@松果财经原创

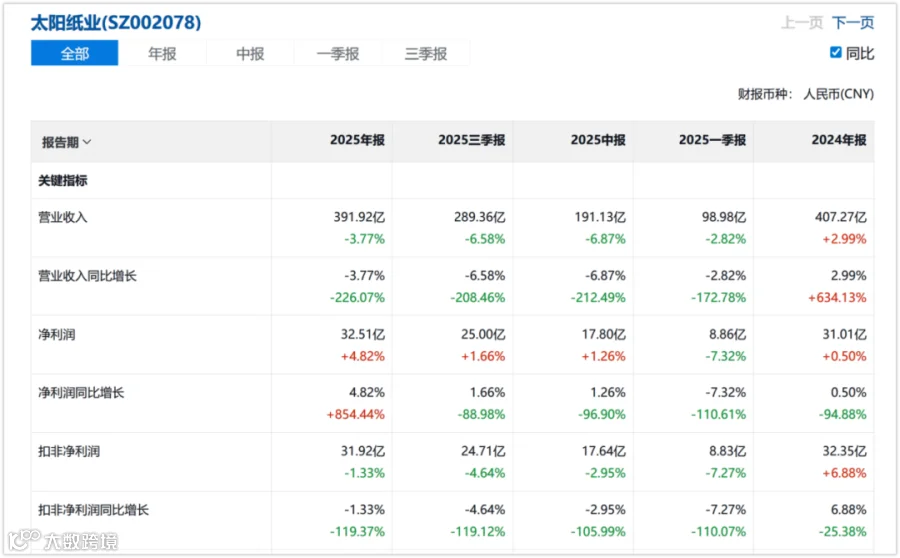

造纸行业正面临"量增利减"的结构性困境。2025年,全行业营收14,186.7亿元(同比下降2.6%),利润总额仅443.0亿元(同比下滑13.6%),而机制纸及纸板产量达16,405.4万吨(同比增长2.9%)。除太阳纸业营收391.84亿元、净利润32.58亿元表现稳健外,多数企业经营承压。

上海限塑令等政策推动纸基包装在餐饮、外卖场景渗透率提升,但行业整体仍陷"忙而不富"状态。

量价剪刀差:结构性失衡的挑战

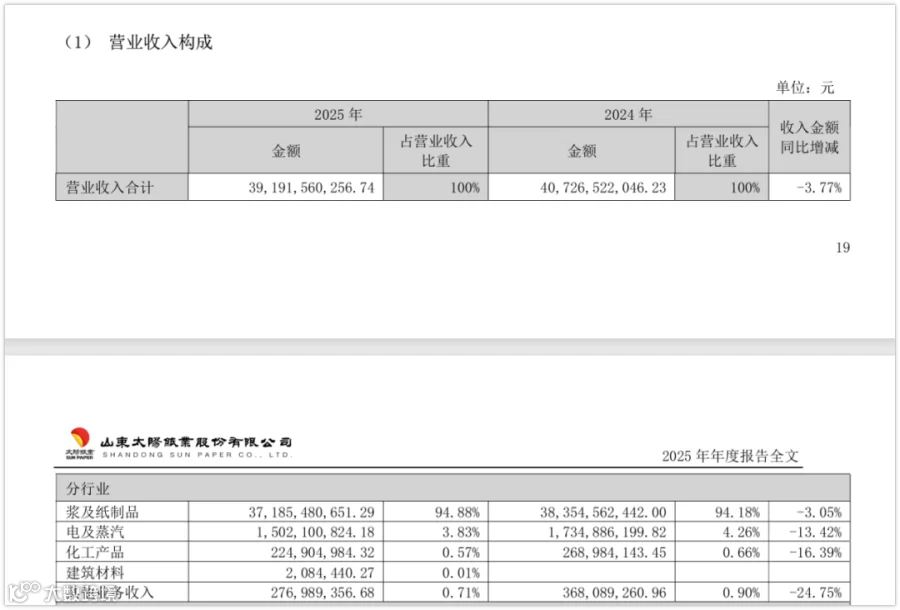

造纸行业呈现吨数增长与价格波动的矛盾:箱板纸、瓦楞纸2025年四季度均价分别环涨307元/吨和447元至3,809元/吨、3,091元/吨,包装纸板块率先企稳;而文化纸(双胶纸、铜版纸)均价仍徘徊在4,700元/吨左右,同比环比双降。根源在于需求端疲弱(文化纸受数字化替代冲击)与供给端刚性(纸机投产后难退出)的错配,导致产能利用率长期偏低。

行业正被重新划分为"好纸种"与"坏纸种"——包装纸、生活用纸等因场景刚需性增强抗周期能力,而文化纸盈利空间持续收窄。供给出清进程缓慢,中小企业倾向低效运行以避免显性亏损,使行业周期调整趋于长期化。

林浆纸一体化:构建成本护城河

太阳纸业2025年在营收微降3.8%的情况下净利润逆势增长5.1%至32.58亿元,印证了"林浆纸一体化"的战略价值。其通过布局上游木浆资源、中游浆线及下游高附加值纸种,将盈利锚点从外部价格博弈转向内部成本管控。

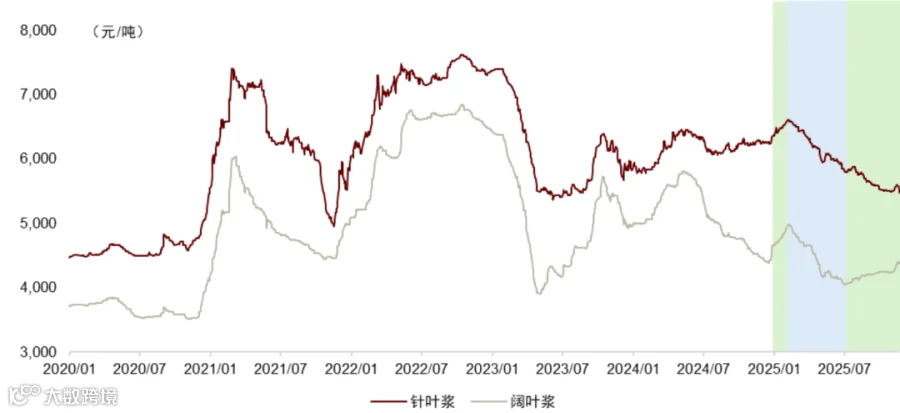

一体化模式重塑成本曲线:自有浆线将市场化采购成本转为内部转移,削弱纸浆外盘价格波动冲击;高毛利品类(特种纸、高档包装纸)产能占比提升,强化议价能力。资产负债率47.75%的健康结构,为逆周期运营提供充足现金流空间。

头部企业正从"价格接受者"转型为"成本曲线设计者",通过工艺优化与多品类组合,在周期波动中稳固利润基线。

逆周期布局:龙头企业的战略定力

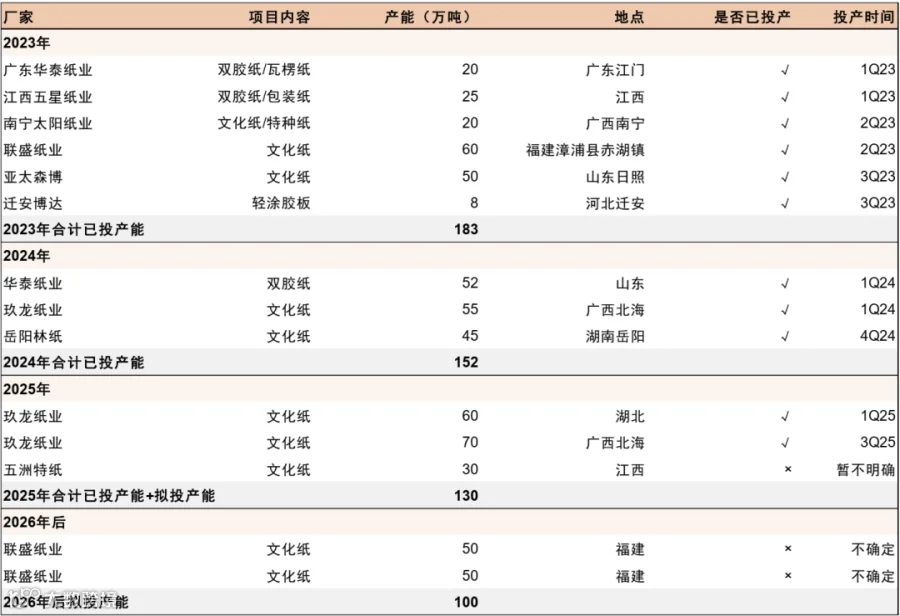

2025年太阳纸业资本开支69.25亿元(超2024年全年),加速落地南宁园区项目,新增高档包装纸100万吨、生活用纸30万吨及木浆65万吨产能。2026年计划再投建特种纸14万吨、包装纸70万吨产能,持续优化产品结构。

行业景气度已现回暖信号:2025年四季度包装纸价格环比回升,阔叶浆外盘涨价为提价提供支撑。太阳纸业2025年末在文化纸领域提价400元/吨(涨幅8%-9%),彰显成本优势下的定价权。逆周期扩产正推动竞争格局向"效率与结构"驱动转变,唯有具备全产业链布局的企业方能在周期轮回中持续扩容。

当造纸业从单纯制造升级为覆盖林地资源至终端场景的价值链,行业竞争本质已演变为成本管控能力的较量。