@松果财经原创

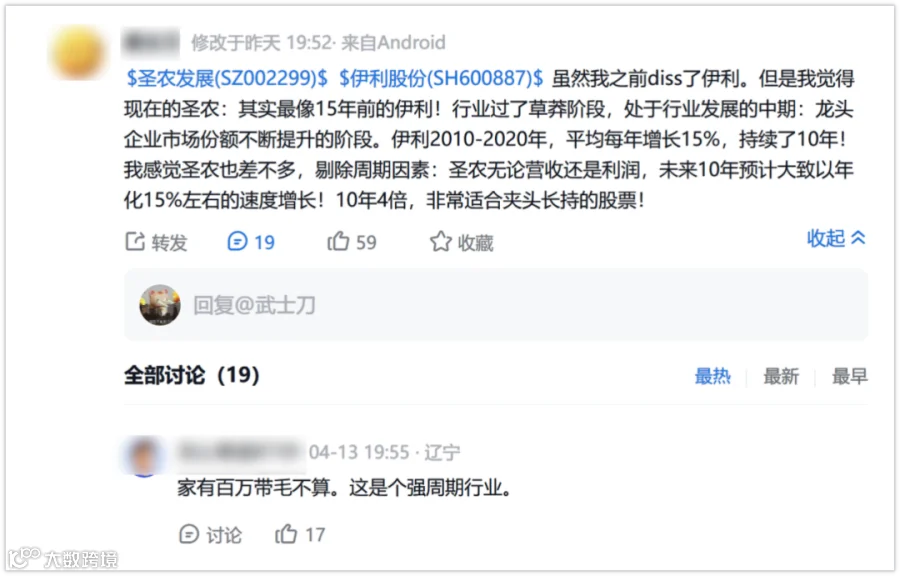

2024年以来,圣农发展步入反弹周期。随着2025年报及2026年一季度业绩预告披露,公司重获市场关注,部分观点认为其当前发展阶段可比肩十五年前的伊利。

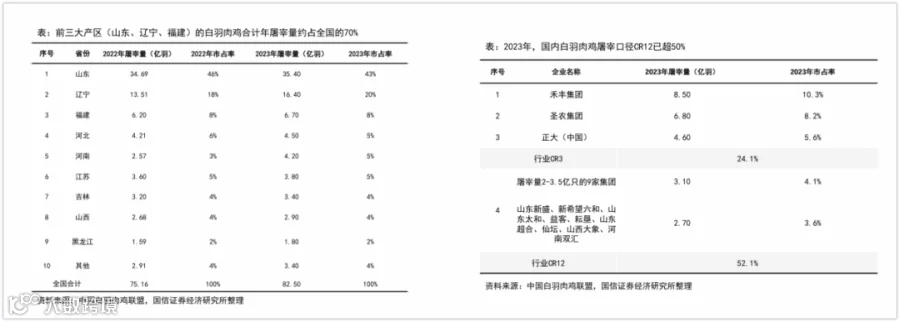

行业数据显示,2024年中国白羽肉鸡消费量占禽肉比例达50%,部分省份禽类已替代猪肉成为消费主力,为圣农发展提供增长动能。

让利润奔跑:微笑曲线指导生产

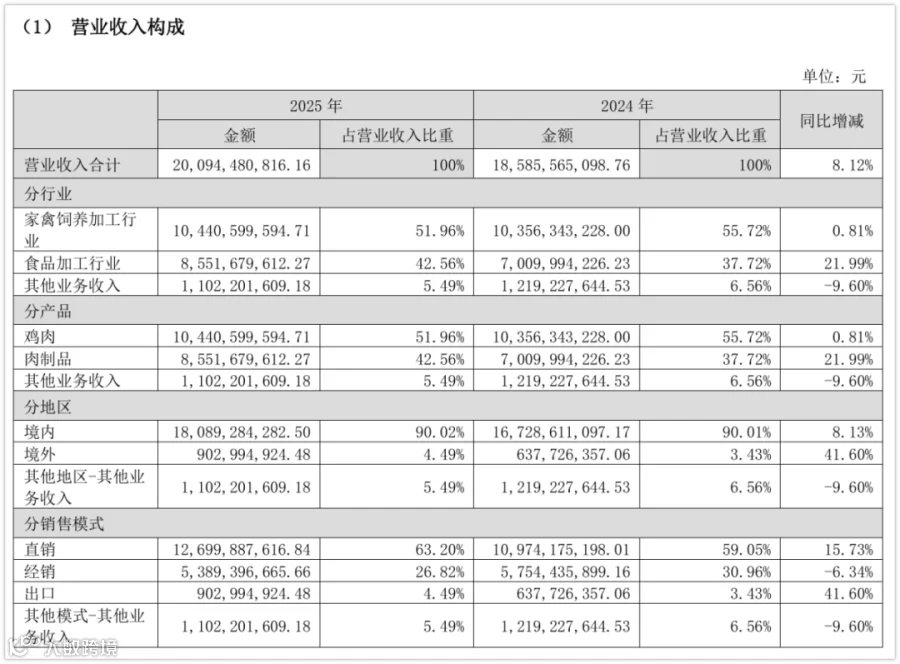

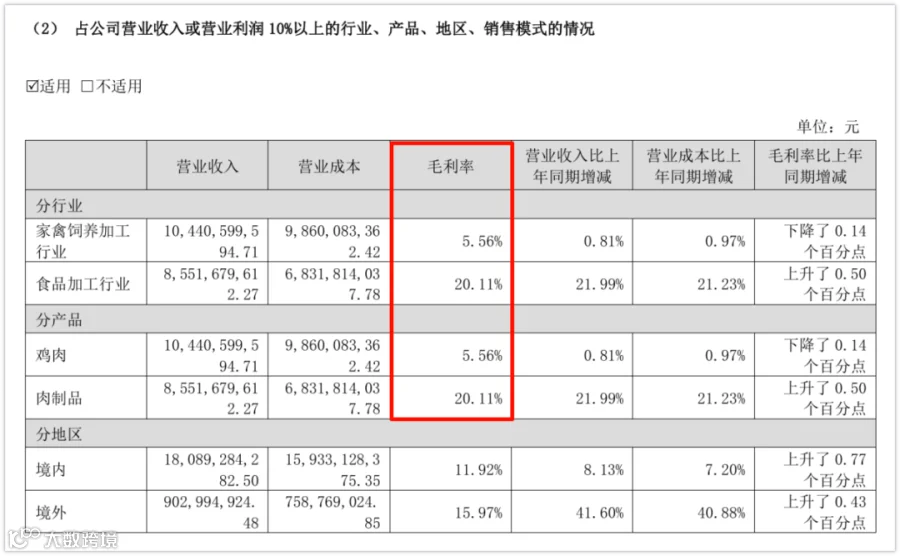

圣农2025年年报揭示关键转型:鸡肉板块营收104.4亿元,毛利率5.56%;深加工肉制品板块营收85.5亿元,毛利率20.11%。同一原料经加工环节转化,毛利率提升近四倍。

白羽肉鸡养殖面临原料价格波动与终端议价压力,利润空间有限。圣农通过战略调整,将重心转向高附加值环节:深加工销售量同比增长41.25%,远超生鸡肉12.40%的增速;C端业务收入达35.5亿元,增幅超60%。

公司当前白羽鸡养殖产能近8亿羽、深加工产能超50万吨,均为全国首位。通过养殖端规模效应压低原料成本,深加工端实现利润转化,形成内部循环壁垒。2025年经营性现金流量净额40.32亿元,同比增长32.25%,为持续扩张奠定基础。

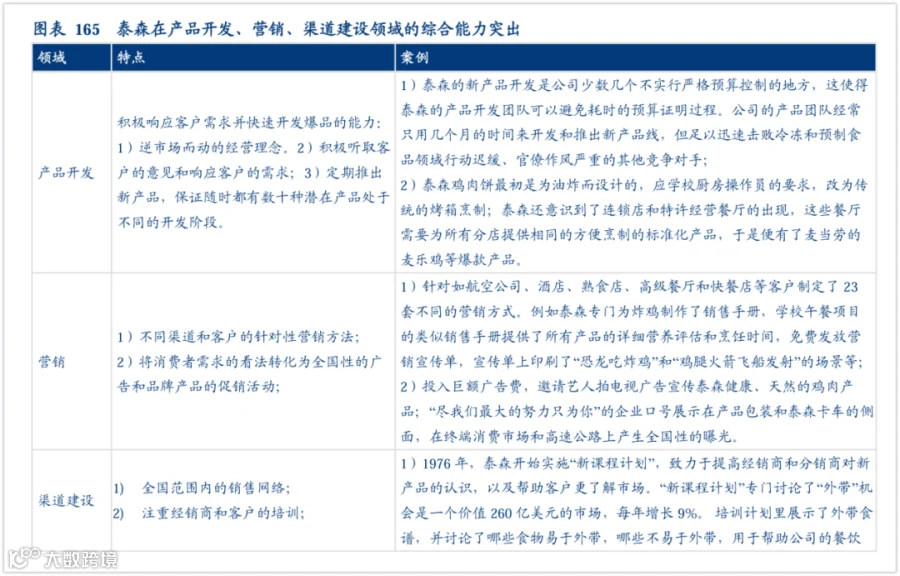

回望泰森成功路,圣农可以学什么?

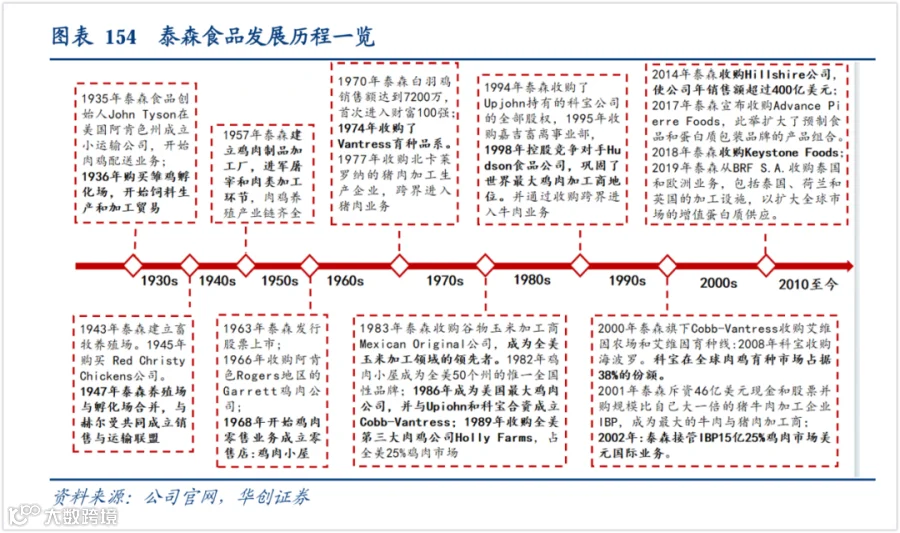

泰森食品历经近九十年周期考验,核心策略是将产品重心从波动剧烈的毛鸡转向稳定利润的加工品。20世纪60年代起,其通过固定价格销售加工产品锁定利润,1970年代增值产品占比从20%提升至1988年的77%。石油危机期间,竞争对手亏损退出,泰森凭借增值产品实现扭亏为盈。

圣农当前深加工营收占比约50%,距泰森1988年成熟阶段仍有提升空间。对比泰森经验,全产业链一体化是抗周期基础,向食品工业平台转型是核心路径,而消费场景拓展是利润释放关键。

圣农需强化三大方向:优化产品组合管理产能去向,通过全渠道协同提升利润率分配能力,依托全产业链覆盖保障成本控制与品质标准化。

消费者是周期的出口,现在的圣农就是曾经的伊利

参考伊利穿越奶业周期的路径:2010年后通过高附加值产品与渠道建设,将上游价格波动内部消化,实现利润结构从原料导向转向产品组合驱动。圣农亦面临相似转型节点。

2026年一季度圣农预计盈利2.5亿至2.9亿元,同比增幅69.43%至96.54%,验证成长动能持续释放。公司正从养殖供应商向食品基础设施平台演进,通过品牌化提升应对周期韧性。当前深化渠道合作、拓展消费场景等举措,表明其已把握穿越周期的核心逻辑。