鸡年的第一个工作日,央行就开枪了。

股市应声下跌,商品期货狂跌。

在美国升息两年多后,中国终于也快将走上同一条路。

两艘10万亿美元级别的巨型航母,都开始掉头,这是令人恐惧的力量!

1、子弹级别的武器

为什么说是开枪,而不是开炮?

因为,央行这次用的是子弹级别的武器。

央行的军火库里,有众多武器,从威力级别来看,利率、存款准备金那是大炮级别的。

加息或者提升准备金利率,杀伤力大,杀伤范围广,见效快。

它们是传统的武器。

不是情非得已,不会轻易动用。

子弹级别的武器,也有好多种,中国央行这两年常用的,则主要是两种:

常备借贷便利与中期借贷便利。

听起来很晦涩,总之是央行创设的向商业银行借钱的手段。

它们的英文分别是Mid-term Lending Facility和Standing Lending Facility。

两者英文简称分别是MLF与SLF,我们可以叫它麻辣粉与酸辣粉。

麻辣粉,一般是3个月到一年的借款,不同期间代表不同的品种。

酸辣粉,一般是隔夜到1个月之间的借款,分隔夜,七天,1个月等不同品种。

自然,粉价(也就是利率)则决定了商业银行短期资金的成本。

自从2015年,美联储开始加息,中国外储进入下降通道之后,由于基础货币减少,央行大幅度启用麻辣粉与酸辣粉。因此,它们若涨价,也就意味着非正式的加息。

2、微观操作层面上,已经取得了升息的完全一致

好了,现在我们来看看,今天央行这一枪是怎么打的?

据媒体报道,央行上调了常备借贷便利贷款利率,隔夜品种上调35个基点:隔夜SLF利率上调至3.1%,此前为2.75%;7天SLF利率上调至3.35%,此前为3.25%;1个月SLF利率上调至3.7%,此前为3.6%。利率变动2月3日生效。

翻译过来就是,央行上调了麻辣粉的价格。隔夜的上调35个基点,从2.75%到3.1%,7天的上调到3.35%,一个月的从3.6%上调到3.7%。

而在此前的1月23日,央行已经提升了麻辣粉的价格,6个月和1年期的麻辣粉,利率分别上调10个基点。

至此,麻辣粉与酸辣粉,终于统统提价了。

也就是说,微观操作层面上,已经取得了升息的完全一致。

蛛丝马迹,趋势之先。

趋势都是从极其微观的层面开始的。

这次微观层面上的加息共识,也意味着中国的资金成本逆转周期,已经开始。

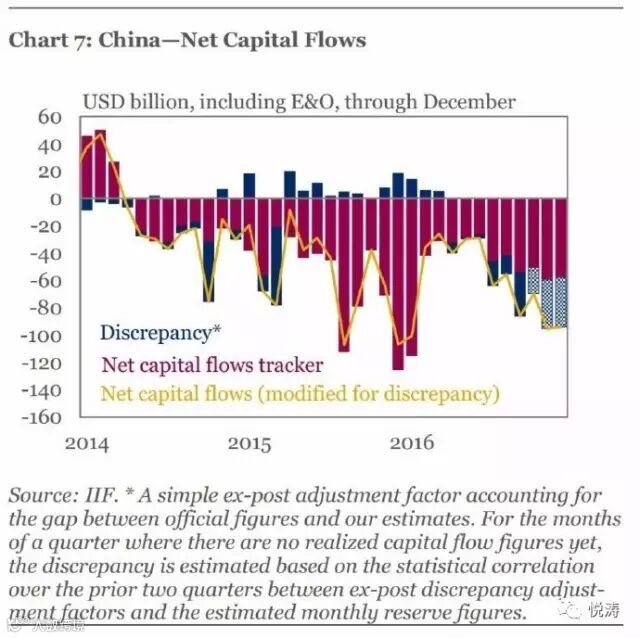

其实,这一点,更早的征兆则是在人民币汇率之战上。

在去年人民币汇率之战开始之际,我已经多次谈到,若要保汇率,那么提升人民币的利率收益是必须的,虽然目前看起来CPI并不稳定。

在今年1月8日的《一周政经趋势解读》中,我再次谈到,加息或者变相加息,或许不久就要到来:

去年12月外汇流出继续,但节奏有所放缓。剔除估值效应后,12月外储变动所隐含的外汇流出规模为309亿美元,低于11月同口径下的462亿美元。以目前的速度,1月中国外储可能跌破3万亿美元。本来,这是没什么大不了的事情。

但是,现在的问题是,国内已经形成了外汇崇拜心理,并传染到民间。从上周离岸与在岸汇率的倒挂情况来看,外汇流出最大的考验,依然是来自居民。

所以,未来一段时间,仍然考验央行的操盘水平。不过,这次人民币汇率之战,也指明了一个方向。那就是未来如果确实要保汇率的话,国内资金成本也将会有所提升,这与中央所定的去杠杆挤泡沫的思路是一致的。所以,未来国内加息或者变相加息的可能性将大大提升。

果然,半个月后,麻辣粉首先提价,今天酸辣粉提价,至此,变相加息已经成为事实。

3、你多我也多,你空我也空

任何一个经济体,进入加息周期,不外四几种原因。

1是经济增速加快。

2是通胀上升。

3是为了压制资产泡沫。

4是应对资金外流的挑战。

先看第一点,应该说有一点这方面的理由。去年第四季度GDP增速为6.8%,超过了印度。

第二点,似乎也有这个苗头。

但前两点,都仍有继续观察的空间,现在下结论还为时过早。

第三点,应该是更为现实与迫切。从中央经济工作会议的表态来看,今年是去杠杆,压制资产泡沫的关键年。所以,适当提升资金成本是与这个政策精神相匹配的,这对房市与股市而言,是阶段性的利空。

第四点,更是非常现实与重要。

虽在在本周的美联储议息会议上,美联储并没有表现出特别的鹰派立场。但是,此前耶伦等多位美联储委员,都做出了鹰派言论,认为今年美国至少加息三次。高盛则在鼓吹美元大牛市的步伐是无法停止的。

市场对美元牛市仍有幻想,因此,2017年,美联储极有可能以1次加息与更多的口头引导,来引导全球资金尤其是中国资金流向美元。

4年前,我已经谈到,这轮美元强势周期,美联储是一定要尝试的,作为被美国视为最大战略对手的中国,一定要给自己的货币政策空间留出足够的弹性,否则的话,将会很困难。

我们看一下上个世纪80年代的西欧,90年代的日本,之所以会出现金融战败,最重要的原因,就是没有节制自己的货币政策空间,搞的是今朝有酒今朝醉,美国货币宽松时,尽情搞资产泡沫狂欢,结果美国货币一紧缩,自己却没有了紧缩的能力,最后被迫紧缩,只好崩掉了。

所以,要想不被强势美元战略打垮,就必须要有能够与美联储奉陪到底的能力。

就像两个武林高手,比拼内力。

你强我也强,你弱我也弱;你多我也多,你空我也空。

从这个意义上来说,应对特朗普的未来对华大招,不是口水,不是贸易战,而是人民币与美元同行,而变相加息,也正是我过去文章中一直说的,是咬住美元姿态的体现。

4、这是令人恐惧的力量

在美国这个GDP18万亿美元的经济体,加息一年多之后,中国这个11万亿美元左右的经济体,也终于进入了加息周期,虽然这只是子弹级别的行动,但是,未来随着美联储行动的加码,中国的跟牌已经是必然。

中美在一起,意味着全球30万亿美元的经济体,以基本一致的步伐,进入加息周期,这在全球经济历史上从未有过。

这是令人恐惧的力量。

2017年的地缘政经与资本角力,在特朗普的美国拉开,也同时在太平洋的另外一边中国拉开,全球史无前例的资产泡沫,或将可能因此而引发极大崩塌。

巨债压顶!央行恰恰不想加息

文/悦涛 前南方都市报首席记者

1月以来央妈先后上调MLF、逆回购和SLF利率,被解读为进入加息周期。

实际上加息难于上青天,温柔的金融市场内“加息”,恰恰是不想加息。因为债务、企业成本和投资回报率不支持。

然而在通胀和人民币汇率压力下,越不加息,市场越觉得头上悬着一把加息的剑。

央妈的爱,爱得辛苦爱得累。

1、金融圈内“加息”是警告:别炒钱

MLF、SLF也好,逆回购也好,终归是央妈在给市场注水。这几个工具上调利率简化一下理解:央行给金融机构的钱贵了点,传导到金融机构之间借钱也贵了点。

也就是金融机构对央行和其他金融机构的资金端加息,但是对实体端和存款端不加息。

央妈的意思:妈是爱你的,但钱别拿去乱炒。要支持实体经济,至于怎么支持实体经济,妈也不知道,反正你姥姥要求的。

中国经济给央妈的担子太重了。其实命门都在于现行的金融系统只能识别政府资产(国企、基建)、土地资产(房地产)和资本信用(上市公司),已经失去了对实体经济的信用和风险识别能力。

没有办法把资金有效投放到市场并祈祷提升配置和效率的功能。

越加杠杆,越泡沫化。

2、上一轮加息,只有不到一年

上一轮加息始于2010年10月,终于2011年7月。全程不足一年。

上上轮加息始于2004年10月,终于2007年12月。加息周期三年多。

这一轮“加息周期”,基本上是意淫出来的。因为2010年10月时M2余额只有70万亿,2016年末已经达到155万亿。

以2010年的经济形势和债务,加息才只延续不到一年,而且以温州为源头,爆出一轮不小的债务危机。

现在,不会再轻易动用加息这个工具了。

3、加息的紧箍咒:巨额债务、企业成本

按央行口径,中国经济内债已经244万亿(不含外债),按朱云来的说法至少300万亿。

贷款大跃进的后果就是巨债压顶。加息,债怎么办?

中财办副主任杨伟民说:企业负债过百万亿,按4%的利息算,一年利息至少4万亿,相当于2015年全年GDP增量。

“三去一降一补”是中央大政。其中的一降(降低企业成本),最终被描绘成“七降”,包括制度成本、税费、财务、电力、物流等等……

然而,制度成本、税费、流通成本,在通胀之下是很难降的。这些年对企业增加最大的成本在土地和人工,也是不大可能降的。

真正易操作、能掌控的,也就是降息了。货币主义,成了路径依赖。一再搁置了结构性、行政性问题。

在巨额债务和企业被成本压得嗷嗷叫的形势下,加息就是个屁,只能放放风,几乎不可能落地。

4、“伪加息”,未必比真加息温柔

现在这种温柔的“伪加息”,是央妈为了既不增加实体负担,又给金融市场敲边鼓。

充分体现了“妈是为你好”的良苦用心。告诉金融市场,钱放出那么多,别乱炒,干正事。今年打妖精、搞治理、防风险,别整幺蛾子。告诉实体企业:好好干,妈不加息。

对今天的中国经济,走钢丝式的调控,越来越走入悖论。央妈明明不想加息,想体现温柔一面,市场却撅好了屁股做挨板子的准备。

央妈一厢情愿的温柔,市场未必温柔以对。

5、降息的紧箍咒:通胀和汇率

资本外流,央妈头上一把悬剑

在过去两年全市场尤其是楼市暴力加杠杆之后,转向的苗头只要一露,就让杠杆资金肝儿颤。何况有股市暴力去杠杆的前车之鉴。

在央妈这边,一旦通过“伪加息”引导预期,这个引导还不敢放松,因为央妈面临两个棘手难题:通胀和汇率。

物价一直在坚挺,房价暴涨之后会传导,大宗商品的输入性通胀随时可能爆发,通胀的火一点就着,想再宽松也难。

何况,人民币汇率好不容易稳住,要想堵住资金外流,除了管制,还需要实实在在的利息撑住。只要资金外流压力在,也封死了利率下行的空间。

局面就尴尬了:央妈想温柔,但是通胀和汇率逼着她引导加息预期不能停。

越是温柔和拖延,加息的靴子越是悬着,市场越不放心。投资扩张的意愿持续压抑,最后会形成自动紧缩货币的效应。

央妈的爱~爱到尽头,覆水难收,爱悠悠恨悠悠!

点击阅读原文,进入龙赢零售杠杆交易