支付是货币的转移。传统上,现金主要适用于现场支付,而存款划转则大多适用于远程支付,两者有一定分工。

支付,是货币的转移,就是付钱,其原因可能是购买产品或服务,或是投资、借钱等。自从人类有了货币,就有付钱的动作,因为支付是货币的基本功能之一。

在实物货币时代和纸币时代,付钱没什么好研究的,就是用手把钱递过去。比如某河姆渡人用海贝作为货币,向别人买了件陶器。

后来贸易范围扩大了,比如某老西儿把货物贩卖到蒙古,收到一堆银子,如果大老远用马驮回山西,怕山贼野狼。

于是他找到老乡在蒙古开设的票号分号,把银子交给他们,拿到一张银票,拿着银票,返回山西后从票号中取银子。这就是“飞钱”、“飞票”,早在唐代就已出现。它就是早期的汇款,它的出现意味着人类首次实现了远程支付。

而如果票号信誉良好,那么存款人甚至不用取银子,直接把银票当钱支付出去就行。这意味着出现了“存款货币”,也就是直接把银票(存款凭证)当钱花。

我们要注意钱的两种主要形式:现金和存款。不同形式,会有不同的支付形式。

我们还要注意支付场景的两大类型:现场支付和远程支付。现场支付是指收付双方现场见面完成交易。

传统上,现金适合现场支付,存款则大多是远程支付,有一定分工

现金,不管是纸钞还是电子现金,主要应用于现场支付,小额便捷。

现金,是指拿在手上的货币,以前是贝壳,后来是贵金属,目前主要是纸币,但电子现金也已出现。当然,电子现金不能拿在手上,它得储存于电子存储介质里,比如一张IC卡,或者硬盘,它附有防复制技术。各种电子存储介质可比喻为“电子钱包”,电子钱包可拿在手上。

现金的特点是不记名,若遗失就难以追回。其优势是方便迅捷,一手交钱一手交货,钱货两清。

现金支付的主要方式,就是当场交付,专业术语一般称“现场支付”。

若想用现金实现远程支付,那么可把现金(纸币、贵金属)邮寄给对方(或者托人捎过去)。邮寄现钞是被邮政法规禁止的,但是由于邮政法规同时还保护寄信人的隐私权,一般不会拆信查看,所以禁寄现钞的规定基本上形同虚设。其风险是邮寄遗失。

但这种邮寄现钞毕竟罕见,现金的主要应用场景还是现场支付。

电子现金就略为复杂。它是存储于电子存储介质中的钱,如果是现场支付,一般是用一个读取IC卡的设备(拍卡或插卡),基于一定的技术标准和授权,将IC卡里的电子现金拿走,存到他们的存储设备上。最为典型的是交通卡。

而电子现金的远程支付,则是把电子现金直接用网络发送给对方。这也依赖一定的技术标准和授权。对方收到后,存到自己的电子钱包里。

一般来说,远程支付不是现金的主战场,现金(不管纸币还是电子现金)主要运用于现场支付。因为有遗失风险,所以大家身上一般不会没事放好几千块现金,一般也就几百块,所以现金支付大多只用来应对现场小额支付。

著名的NFC标准的移动支付,原理就是存储于IC卡里的电子现金。而这IC卡又是嵌入在手机里。手机成了电子钱包。

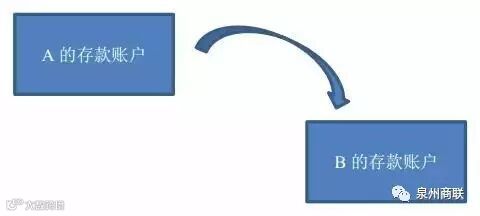

存款划转的支付方式,通过支付指令实现存款划转(如果是跨行还涉及清算),主要适用于远程支付场景。

近现代银行业的普及,使银行存款货币取代了纸币,成为了主要的货币形式。

存款货币的支付,本质上是存款的转移。更具体地讲,就是付款人向自己的存款账户发送一个指令,把资金划到对方的存款账户上。

划款指令包含很多信息,但至少包括:

(2)身份验证:密码或身份证等,用以证明这户是我的;

由于存款不是随时手持的,所以需要通过银行网点、ATM、网上银行、POS等方式,向银行发送这个划款指令。银行收到指令,通过身份验证,就把款项划至对方户,支付就完成了。

以在POS上刷卡消费为例。刷卡的动作,就是输入账户。然后再输入密码,完成了验证。这样,我银行卡的资金就划转至商户账上,完成存款货币的支付。

如果是收付双方开户在同一银行,就非常简单,不涉及清算。

如果开始在不同银行,那还多一个跨行清算的过程。清算,是结清银行之间的债务债权。

比如,我拿着建行卡在工行的POS(这意味着商户开户在工行)上消费100元。建行从我的卡上划走100元,此时它欠工行100元。日终,银联清算系统完成每日清算,建行向工行偿付了100元。次日,工行将这100元打到商户账上。

银联是国内银行卡清算组织。此外还有其他清算机构,全是负责银行间债务债权关系的。

存款划转适用于远程支付,不太适用于现场支付(有时用票据作现场支付,可以视为存款货币的现场支付)。因此,存款和现金有分工,存款用于远程支付(几乎无法现场支付),现金用于现场支付为主。

支付公司一开始定位于协助存款划转,体现了价值。但虚拟账户的出现使其成为一个搅局者,可以内部实现支付清算,动摇了现有的“支付-清算”体系。

存款用于远程支付,现金用于现场支付,场景看似很简单。但随着电子商务等业务的发展,支付场景日趋复杂。

比如,一家电商网站,为方便客户支付,需要和银行开通支付网关。这样,客户下单后,选择该银行,就会跳转到该银行网银支付的界面,完成支付。这里所谓的支付,仍然是存款划转,即从买家卡上,划转至商家户上。

此时,网站得和一家一家银行谈开通支付网关的事,非常繁琐。而银行也得接待一家又一家的电商支付业务,也很崩溃。

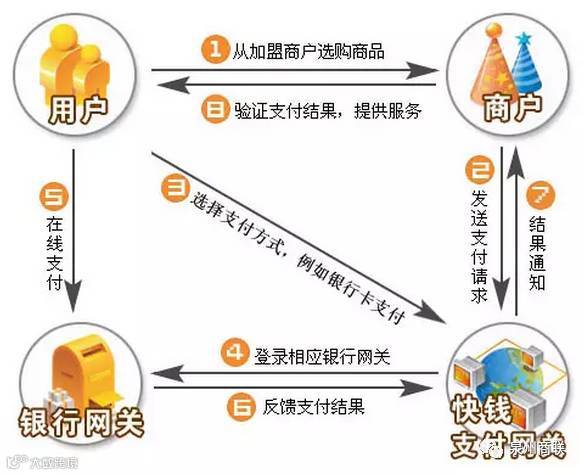

此时,第三方支付中介问世。它其实就是个大网关,对接了所有银行,电商网站与之连接。网购客户选择该支付方式(下图③),就会进入支付中介的页面,在该页面上再选择自己的开户银行,就会跳转至该银行的网银支付界面(下图④),然后完成支付(下图⑤)。支付公司缩减了银行和商户的谈判成本,协助了资金划转,便利了银行和用户,是一记大功。

以下是快钱为商户提供的银行支付网关服务。

这里,第三方支付中介就是个大网关(通道),支付的实质,仍然是存款的划转。支付宝等知名支付公司,都仍保留了网关功能,在支付环节选择“网银支付”,便可跳转至银行网关支付(也就是存款划转)。

借助支付公司通道进行的网关支付,以及后来的快捷支付,其本质仍然是银行存款划转,交易信息仍由银行掌握,因此称不上是什么大革命,并因为带来便利性,获客户认可。

但是,后来情况有了微妙的变化。

2003年淘宝C2C的电商模式推出后,面临一个新任务,就是要解决买卖双方的不信任问题(B2C是大企业开办购物网站,消费者能够信任它)。为此,马云2004年专程找银联寻求帮助(因为海外PAYPAL就是和卡组织合作解决支付问题的,不用一家一家找银行签约),但可惜刚成立一年多的银联表示并无能力做这个事情。

为此,淘宝自行推出了支付宝,它包括一个虚拟账户(称之为虚拟,是因为与银行账户相对而言)。买家支付的货款先支付到卖家的虚拟账户,但余额先冻结,待收到货后,再由买家通知淘宝将货款解冻,余额就存于卖家的虚拟账户中。同样,买家也拥有了虚拟账户,可以往里面充值,用来购物。如果你既是买家又是卖家,那么这虚拟账户是同一个。

因此,支付宝为解决C2C信任问题,引进了虚拟账户,从此打开了潘多拉魔盒。从此,支付公司变成了一个搅局者。

有了账户,客户就能把部分资金存放其中。根据规定,支付宝收到的客户资金,托管在银行(叫备付金账户),以保障其安全。根据行业惯例,资金利息可由支付宝公司享有。换言之,支付公司的商业模式,就是为客户提供免费的支付服务,并从存款利息中获得回报。

这相当于,支付宝在银行开设有账户,然后再把这账户“分仓”为N个虚拟子账户,给其电商客户使用。

是不是似曾相识?没错,前几天热闹非凡的股市配资公司,原理也是如此。

如果买卖双方都在支付公司开有子账户,那么他们之间的支付只需通过支付公司内部完成。

(1)付款账户号:可以手工输入,也可以用扫描二维码等方式输入,也可以用生理特征(用自己的指纹、虹膜、脉搏、声带等绑定账户);

(2)身份验证:动态或静态密码、生理特征(指纹、虹膜、脉搏、声带等)等方式验证;

因此,这和存款划转极其类似,只不过这里的“存款”,指的是虚拟账户里的余额。

更要命的是,以前银行的存款划转一般只能用于远程支付。而现在,手机端支付APP的普及,使上述“存款”划转的支付能够运用于现场支付(这原本是纸钞现金、电子现金的地盘),带来了极大便利,也沉重打击了电子现金(如NFC)的应用。

拥有虚拟账户的支付公司,可以内部自我实现支付-清算,并存在多个风险隐患,因此央行施以监管,主要监管手段是限额控制。

所以,虚拟账户的出现改变了整个格局。这一格局就是央妈长期坚持的“支付—清算”二级体系:

银行负责管理客户账户用于支付(支付公司可提供协助服务),银行之间因支付而形成的债务债权,则通过央妈控制的清算系统(比如银联等)来轧清。

如今,虚拟账户问世。银行只提供了一个大的账户,给支付公司。支付公司开设了N个虚拟子账户,由客户使用。如果买卖双方都在支付公司开有子账户,那么他们之间的结算只需要通过支付公司即可,绕开了银行。

而如果支付公司在N个银行开立有备付金账户,那么如果我需要从A银行卡向小张的B银行卡付钱100元,那么我A银行的100元资金划至支付公司的A银行账户,然后支付公司的B银行账户上100块钱划至小张B银行卡上,就完成了一次跨行汇款。这不但绕开了银行汇款,还绕开了清算组织(比如银联)。

(1)虚拟子账户的匿名性问题。支付公司若不严格执行反洗钱、实名制等规定,虚拟子账户可能隐藏违法行为,可以干洗钱等勾当。

(2)资金安全性问题。客户把钱交给支付公司(存入虚拟子账户。法律意义上这是用户对企业的预付金),支付公司以自己名义存在银行,安全性存疑。

(3)资金在支付公司体内完成所有循环。包括跨行汇款,也绕开了清算,银行和监管当局不掌握这些活动的信息。

(4)支付公司体系内完成了支付,履行了货币功能,而央行无法统计这部分货币流通,会对产生全国货币流通速度产生误判。

我们相信,支付宝等龙头企业肯定是遵纪守法的,但毕竟全国有270家支付公司,央行很难保证这全部参与者均是老老实实的。所以,央妈此次重点整顿了支付公司虚拟账户的余额支付行为,主要整顿方式就是实施限额管理。

而网关支付、快捷支付,由于本质上仍然是银行存款划转,因此不受影响。

支付公司的商业模式生变,很难借助余额谋利,也很难通过收支付服务费的方式,因此可行的方式是做行业整合者。

在央行的监管新规下,我们有必要重新审视支付公司未来的商业模式。那些宣布进军支付行业的企业,以及还在行内耕耘的企业,都要找对方向。

首先,监管意图是控制虚拟账户余额,严格资金总量管理。因此,这块资金的主意是别打了。

其次,支付公司回归通道角色,却也不宜收取过高通道费。一方面,支付行业竞争激烈,通道费未必收得高。另一方面,支付、清算都是一个经济体的基础设施,就像水电煤一样,基础设施当然是越便宜越好,行业本身属性不支持它高收费。

而一种互联网思维的方案是:积累交易场景,挖掘大数据金矿。而积累交易场景的常见做法又是整合行业资源。

首先,通过扩大交易场景的方式,导入流量。如何扩大场景,也是有讲究的。要么就是烧钱“买”流量,比如打车软件,但事实证明,这效果并不好。所以,扩大场景的最佳方式其实是“解决客户的某个实际需求”。比如支付宝,早年就是解决了C2C交易中的双方信任问题,受到了客户欢迎。所以,从身边小细节做起,找找客户们目前面临哪些问题,问题就是商机。客户通过支付公司完成支付,不管是网关支付、快捷支付还是余额支付,支付公司均掌握交易信息。

围绕支付,扩大服务类型,将自己行业上下游的资源整合进来,为客户提供包括支付、行业服务在内的一揽子服务。

然后,对所掌握的数据进行深度挖掘,开发其商业价值。比如,用于征信便是一种商业价值。当然,别碰到“保障客户信息安全”的红线,别泄露客户信息。

最后,如果旗下还有其他金融服务牌照,也可逐渐将服务纳入。

因此,支付机构的未来,就是行业资源整合者,前景仍然广阔,我们在未来等你。