个人征信报告看什么?

个人信用报告分为五部分,包括个人基本信息、信息概要、信贷交易信息明细、公共信息明细、查询记录。

“个人基本信息”部分,主要包括身份信息、配偶信息、居住信息、职业信息等四点,其中,“身份信息”较此前的报告,增加了就业状况、国籍。

而“就业状况”一栏则将显示用户是否在职,这一点将会影响是否能申请贷款,以及授信额度,因为它是个人收入水平的体现。

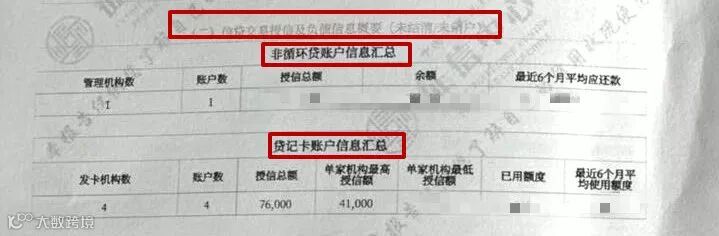

这一部分包括信贷交易信息提示、信贷交易授信及负债信息概要和查询记录概要。

信贷交易信息提示展示个人名下信贷信息,包括个人住房贷款、个人商用房贷款、其他贷款的笔数,以及个人名下贷记卡、信用卡的数量。

信贷交易授信及负债信息概要,分为非循环贷账户信息汇总(即房贷等)和贷记卡账户信息汇总(即信用卡等),会记录个人贷款账户数量和授信额度。

“信贷交易信息明细”一栏,包括非循环贷账户和贷记卡账户,全面展示个人按期还款信息,将准确反映个人信用状况,包括“最近24个月还款记录”“最近5年内逾期记录”,以及“最近2年的逾期金额”。

近年来,随着小额贷款、消费贷的兴起,这部分贷款记录也慢慢纳入到了信用报告中去,如J东白条等。J东金融客服人员表示,J东白条的上传方式是月报,不会逐条上传征信,用户不必过于担心自己的信用报告被J东“弄花”;但要按时还款,避免因逾期在征信中留下信用污点。

据央行征信中心,公共信息范围包括最近5年的欠税记录、民事判决记录、强制执行记录、行政处罚记录和电信欠费记录等。

而大家关心的水电费缴费信息是否会纳入二代信用报告的问题,据了解,目前二代征信系统尚未采集个人水费、电费缴费信息,仅在二代格式信用报告中设计预留了展示格式。这意味着,在新版信用报告中,可能有水电费缴费信息的展示格式,但并无相关信息展示。

展示信用报告的查询记录,包含信用报告最近2年的被查询记录,分为编号、查询日期、查询机构和查询原因。

机构查询个人信用报告是否会影响批贷结果?

并不一定影响,主要看发放贷款的金融机构的风控政策。如果个人很介意金融机构查征信,建议不要随便勾选,在网上勾选任何协议前,最好仔细阅读,因为这一√,相当于签了一份合同,也意味着要担负一定的权利和义务。

大家一定要按时足额还款,切勿过度负债,维护良好信用记录。此外,信用报告每年可免费查询两次,之后当年每次查询都要收费,建议不要查太多,因为查的次数太多,也可能会影响贷款的申请。