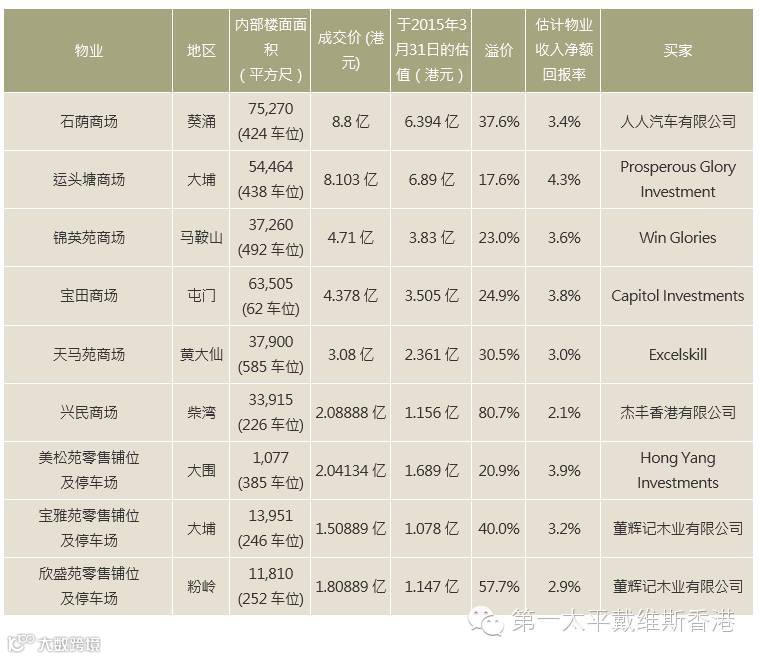

领展房地产基金于4月宣布出售其资产组合内的九个商场物业,总对价为36.9亿港元,而该九个商场物业售价比2015年3月底估值高出18%至81%。市场反应热烈,可见市郊零售物业的投资需求强劲,但最新零售数据显示零售额全线下跌(2016年前两个月数据按年下跌13.6%),包括以游客消费为主的商品(例如珠宝、手表及时钟,按年下跌24.2%)及以本地消费为主的日常用品(食品、耐用消费品及百货公司销售额分别下跌2.0%、25.9%及12.3%)。

2016年领展房地产基金近期出售的九幢零售物业

来源: 政府及企业公告, 第一太平戴维斯研究及顾问咨询部

从以上关于买家的资料可见,买家取向正发生转变:除最大两幢商场由过往屡次涉足市郊零售市场的资深投资者承购外,包括市郊零售资产及领展房地产基金资产在内的其余资产也吸引新晋投资者购入。基于当前零售市场形势,本身持有多项市郊物业的投资者可能更趋审慎,而其它新晋投资者则顺应市场走势对市郊零售资产趋之若鹜。

2014年1月至2016年4月期间市郊商场交易的地区分布

来源: 经济地产库, 第一太平戴维斯研究及顾问咨询部

过去两年,市郊零售投资市场的成交以领展房地产基金放售的五批物业为主,在28个转手的市郊商场中有23个商场由领展房地产基金放售。值得留意的是,从这些交易的地区分布可见,在整体市郊零售市场中,各区行情泾渭分明。

受惠于CBD2商业中心发展项目,九龙东/将军澳区录得九项交易,而随着观塘市中心重建项目分阶段完成,加上多个屋苑即将落成(尤其是将军澳日出康城最后一期),区内住户数预计将会迅速上升。葵涌/荃湾区录得四项市郊零售物业交易,因买家看好该区有望逐步转型为非核心地区的写字楼密集区,且区内人口(尤其是荃湾西)持续上升可带来商机。

屯门及北区分别录得三项交易,当中卖点各异:屯门市中心买家认为,在港珠澳大桥项目于2018年竣工后,连接屯门与机场的屯门至赤鱲角连接路可为该区带来优势;而在北区承购市郊商场的买家则看好新界东北新发展区计划的潜力,期望迁往该区的人口大幅上升可使其受惠。

我们留意到黄金地段的商户类别逐渐转变,部分奢侈品牌零售店陆续迁离,取而代之进驻的本地中档零售商不断增加,尤以餐饮业店铺居多。自约一年前某奢侈品牌手提包零售商拒绝续租并迁离后,铜锣湾骆克道504号面积为1,000平方尺的街铺最近由一间本地烧味餐厅承租,月租为330,000港元。铜锣湾其它地点以及尖沙咀及中环部分区域商户类别也同样出现转变。

2016年第一季大额零售交易(6,000万港元以上)

来源:土地注册处, 第一太平戴维斯研究及顾问咨询部

2016年前两个月零售成交量欠佳,因黄金地段街铺业主宁可减租也不愿割价放售,而以每年前两个月数据计算,本年1月及2月仅录得147项交易,创下1998年(政府公布官方月度数据首年)以来最低水平。因此,2016年第一季黄金地段街铺售价下跌3.6%,同期租金跌幅则仅微降至5.4%。2016年第一季零售收益率为2.8%,大致维持稳定。

2000年第一季至2016年第一季零售市场成交宗数

来源:差饷物业估价署 , 第一太平戴维斯研究及顾问咨询部

2003年第一季至2016年第一季按地区优质街铺价格指数

来源:差饷物业估价署 , 第一太平戴维斯研究及顾问咨询部

写字楼销售市场气氛依然低迷,于2016年前两个月仅录得64项交易,按年下跌44%,创下1998年以来最差年初表现。买卖双方报价差距悬殊,以致市场鲜有成交,但季内每项交易均以巨额或/及高于均价成交,当中会德丰地产以7.26亿港元(每平方尺35,000港元)出售环球大厦26楼及27楼的交易最为瞩目,售价创下环球大厦交易新高。

2016年第一季大额分散业权写字楼交易(6,000万港元以上)

来源:土地注册处、第一太平戴维斯研究及咨询部

2000年第一季至2016年第一季写字楼成交宗数

来源:差饷物业估价署 , 第一太平戴维斯研究及顾问咨询部

中环及湾仔/铜锣湾的瞩目成交使写字楼售价维持上涨(第一季录得1%增幅),然而九龙东的走势迥异,部分新盘销情未如预期,市场反应冷淡,2016年首季录得轻微跌幅(0.2%)。整体写字楼价格于2016年第一季维持平稳。

2003年第一季至2016年第一季按地区甲级写字楼价格指数

来源:第一太平戴维斯研究及顾问咨询部

写字楼收益率由2015年第四季的3.0%首度反弹,升至2016年第一季的3.1%,三个月香港银行同业拆息(即商业按揭成本指标)由2015年第四季末的0.39%增加至2016年第一季末的0.56%。审慎投资者过往数年一直得益于资本大幅升值及丰厚利润,但近期售价增长缓慢及融资成本上涨,使他们对租务回报重新关注。

香港一向并非区内房地产市场的投资热点,2015年来自海外的房地产市场资金流入仅为63.6亿美元,于主要房地产市场中位列第五,惟香港是2015年亚洲最大的房地产市场单一资金流出地。2015年香港房地产资金流出额为410.2亿美元,较主要竞争市场中国内地高出近125.1亿美元,资金流出大部分来自在中国内地拥有业务的本地上市中资公司,新加坡也面临同样情况。此外,香港待售土地有限缺乏投资机遇,而且楼价下滑及政府规管严格也是导致资金流向海外市场的原因。

2015年房地产市场的资金流入/流出金额(按国家计)

来源 : RCA, 第一太平戴维斯研究及顾问咨询部

注意:所有分析基于市值250万美元或以上的物业及资产组合。综合统计数据未包括所有物业成交(例如公司交易)。估价未有在文中载列,但于计算总成交量时有考虑在内。

市郊零售资产可能仍然深受追求收益和稳定回报的投资者青睐。未来数月预期将有多个项目推出,包括将军澳及粉岭的住宅物业的零售基座,以及九龙周边的大型餐厅及一般零售商铺,初始租金收益率均达3.5%或以上。在业主作出让步纷纷降价前,黄金地段市场商户所涉行业及租户类别会更加多元化。随着市郊市场成交量上升,以及越来越多黄金地段业主愿意议价,预期从第二季起成交量会渐有起色。

鉴于投资气氛低迷,分散业权写字楼市场未来数月可能依然淡静,但因未来五年新增待售分散业权写字楼减少,预期写字楼售价会逐步靠稳。2011年至2015年新落成待售写字楼实用面积为3,100,000平方尺,当中分散业权写字楼实用面积为2,100,000平方尺,占总面积67%,大部分位于九龙东。然而,未来五年虽然将有实用面积3,900,000平方尺的甲级写字楼落成,其中只有实用面积780,000平方尺(20%)可供分层出售。在营商或投资气氛并无重大变动的情况下,未来五年新增待售分散业权写字楼大幅减少,有助售价在该期间靠稳。

2011年至2015年与2016年至2020年甲级写字楼供应比较(按(预定)业权类型)

来源:差饷物业估价署 , 第一太平戴维斯研究及顾问咨询部

以上所有信息来源被认为是有效及可靠的,但并未得到独立消息来源的证实。第一太平戴维斯香港不承担因使用以上信息而导致任何直接或间接损失的责任,也不具备任何法律效力。