随着境内资产证券化市场的蓬勃发展,基于资产证券化平台的境内类REITs产品正发行火热,逐渐获得各类机构投资者的青睐。商业银行不仅是REITs项目发行的参与方,同时也是境内类REITs重要的机构投资者之一,通过研究分析商业银行资金的特点、投资范围,对投资REITs项目的需求及关注点尤为重要。

工商银行助力静安大融城REITs的发行

5月14日,光大嘉宝作为展期回购承诺人及优先收购权人的“光证资管-光控安石商业地产第一期静安大融城资产支持专项计划”成功发行。本期项目储架规模为100亿元,首期规模43亿元,期限3+3+1年。为全国首单地产基金模式下的储架式商业REITs。其中,工商银行理财及私银资金中标优先A、B、C三档合计8.42亿元,上海分行担任专项计划监管银行。

据了解,2018年,工商银行为发行人办理并购银团贷款,帮助其以股权并购方式购入专项计划底层资产大融城物业;完成物业收购后,发行人作为地产基金专业管理机构,输出商业物业管理能力,物业出租营运情况明显提升。

其中,工商银行对该项目的成功投资实现了以下突破:

(1)首笔完成审批投资的纯粹依靠资产信用发行的无兜底类REITs产品

在公募REITs即将推出的大背景下,商业物业本身价值最终取决于其创造现金流的能力,“强资产+无兜底”将成为主要趋势。本项目的参与标志着工商银行关注重点从主体信用到资产信用的转变,符合市场趋势。

(2)首次实现无追索权并购贷款与权益类ABS的无缝衔接

资产形成阶段,工商银行通过并购贷款协助发行人形成资产,贷款存续期内通过账户监管密切掌握项目现金流情况,全方位把握资产形成及成长历程;资产证券化阶段,工商银行充分参与类REITs相关法律文件的制定并提出修改意见,充分保护了投资者权益,为我行顺利投资夯实基础。

(3)同步实现投资收益与结算收益

工商银行通过投资优先级份额,获得了风险相对较低、回报较高的固定收益,同时作为专项计划监管银行,获得了结算收益。

可以看出,工商银行对于静安大融城REITs的发行扮演了重要作用。

2018年商业银行资金投资结构

随着资管新规、理财新规和《商业银行理财子公司管理办法》等监管文件连续出台,2018年被称为资管元年。近几年银行理财业务总体运行平稳,未出现大幅波动。从过去几年银行理财资金的资产配置情况看,债券及货币市场基金、现金及银行存款等标准化资产始终是理财资金配置的主要资产。

截至2018年底,非保本理财资金投向存款、债券及货币市场工具的余额占非保本理财产品投资余额的65.70%。其中,债券资产配置比例在理财资金投资的资产中占比最高,为53.35%。

目前,商业银行的投资资金可分为自营资金和理财资金。

银行自营投资的资金来源于银行自有资金,自有资金来源于银行权益和负债(不管是存款、同业负债或其他负债),银行使用自有资金开展投资,不论是购买债券、发放贷款等等。

理财资金来源于个人与机构,银行通过发行理财产品募集资金,银行与客户(个人、机构)是委托-代理关系,银行是客户的资产管理人,客户是委托人。

商业银行自营、理财资金的投资特点

一、自营资金的投资特点

1、追求安全性、流动性、效益性

从安全性来看,自营资金投资与贷款、应收账款均属于银行表内资金,纳入银行表内授信授权管理体系,执行与贷款同等甚至更高的信用风险审查标准。

从流动性看,自营资金主要投资于债券,作为银行表内的高流动性资产,自营资金投资充当着商业银行的二级准备金和向中央银行、其他金融机构融入资金的质押品角色,是银行流动性管理的重要工具。

从效益性来看,债券是银行重要的生息资产,但由于具有安全性标准和流动性优势,投资回报率一般低于信贷资产。

2、自营资金投资具有一定被动配置的要求

在银行资产配置过程中,信贷类资产配置具有核心重要性,一方面是因为贷款作为低流动性资产,利率水平一般高于债券;另一方面是因为贷款具有债券投资所不具备的存款派生功能,对拉动银行对公负债具有重要作用。因此,一般是在银行满足信贷资产增长目标之后,或者是信贷类资产增长乏力的情况下,商业银行才会主动提高债券配置比重。

3、自营资金投资具有较低的资产周转率

虽然各银行总资产中自营投资占比均不超过20%,但自营资金投资在绝对规模上有较大的体量。自营资金投资体现出长期配置资金追求长期稳定回报的特点,基于对经济基本面和债券市场中长周期的判断进行资产结构调整,总体以买入持有为主,因此交易频率明显低于交易性资金,交易量与资产规模比相对较低,资产周转率处于较低水平。

4、自营资金投资无杠杆

银行作为存款性金融机构,吸收存款等负债的规模远大于资本金,具有较高的经营杠杆,但自营资金投资业务在经营过程中一般不会再通过融入资金的方式加杠杆。一般而言,国内大中型银行的债券自营投资业务都无杠杆,这与券商、基金等机构的操作方式明显不同。

二、理财资金的投资特点

1、配置多元化,以持有至到期为主

从资产配置情况来看,理财资金投资范围较为灵活,存款、债券、货币市场工具等标准化资产,以及非标债券类资产都是是理财资金配置的主要资产,管理规模余额较大,多数持有至到期,获得高票息打底,并通过货币市场工具和债券调节流动性。

2、资金池化运作,期限错配投资

商业银行在实际操作中会将各种项目的长期融资需求与投资者的短期理财需求相匹配,进而通过项目与产品的期限错配来降低资金募集成本,并且通过资金的集约化管理降低运作成本,同时可以提高投资者的短期投资收益。在产品的资产组合中,能够提升产品收益率的主要为非标资产,这类项目通常期限较长。

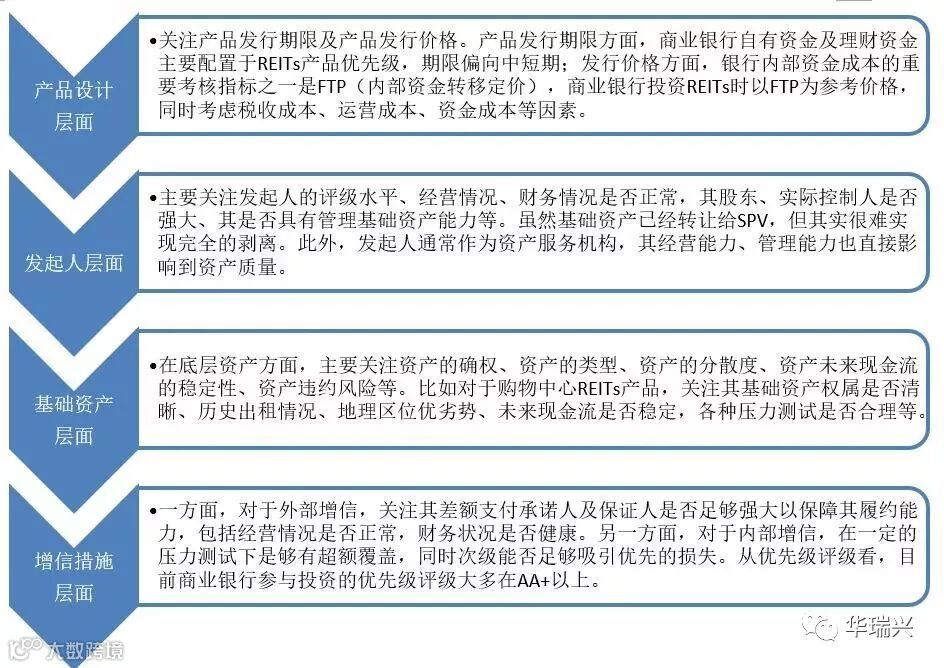

商业银行投资REITs关注要点:

商业银行资金投资REITs产品的需求

我国目前REITs产品处于起步阶段,已发行的大多类REITs产品在设计上更多地突出债权属性,能够较好地匹配银行投资的方向。而随着未来公募REITs真正的推出,也让银行资金有了获得物业资产增值的可能。

第一,以现有交易所资产支持证券形式存在的抵押型REITs产品可实现对非标房地产资产的替代。抵押型 REITs产品一般有稳定可靠的现金流支撑和物业支撑,且大部分产品均有信用评级,产品结构设计使投资者具有一定保障,符合银行资管的资产配置需求。因此,深耕物业资产证券化市场,寻找该市场的价值,从中寻找可能的业务机会,是银行理财投资的可选策略。

第二,获得资本缓释,将物业经营贷款替换为物业抵押型的抵押贷款证券。债权型REITs作为资产证券化产品的一种,占用较低的风险资本,有利于自营资金扩大投资额度。

第三,借助交易所资产证券化渠道,实现银行资管非标资产转标,提升超额收益。监管部门对银行资管非标资产比例的限制,催生了银行非标转标业务的需求。银行资管可借助于资产证券化的渠道,加大存量地产非标抵押贷款的证券化力度,将满足条件的部分存量物业贷款资产通过证券化方式转化为可投资证券,并通过交易所挂牌出售或回购等方式腾出“非标”资产额度,实现非标转标,获得套利收益。

(来源:喆安投资)

编辑/谢文涵

审核/魏济民

签发/李斐

华瑞兴客户宣传部出品

华瑞兴律师事务所成立十七周年(2002~2019),是一家以"立足建设工程地产,专注公司金融涉外"专业方向的"一强三专五能"且公司化管理的综合律师事务所。

◆ 愿景:以"立足建设工程地产,专注公司金融涉外"专业方向的"一强三专五能"且公司化管理的综合律师事务所。

◆使命:以实现专业化、团队化、公司化、规模化、国际化的全球知名律师事务所为奋斗目标。

◆价值观:以客户为中心,提供专人、专业、专心的高效优质法律服务。

◆精神:正直善良、学习创新、团队合作、利益共享。

◆华瑞兴律师事务所发展理念:“发展专业、树立品牌、以人为本、公司管理”。

◆华瑞兴律师事务所经营理念:“以建设专业化、团队化、公司化、国际化的专业律师事务所为目标”。

◆华瑞兴律师事务所执业理念:“华瑞兴律师为您提供专人、专业、专心的法律服务”。

注:如需关注华瑞兴公众账号获取更多文章资讯,请点击屏幕左上方“华瑞兴”。如进一步了解华瑞兴律师事务所,请点击屏幕左下方“阅读原文”。如需转载,请注明文章来源为“华瑞兴”微信平台。