国家税务总局重要通知!

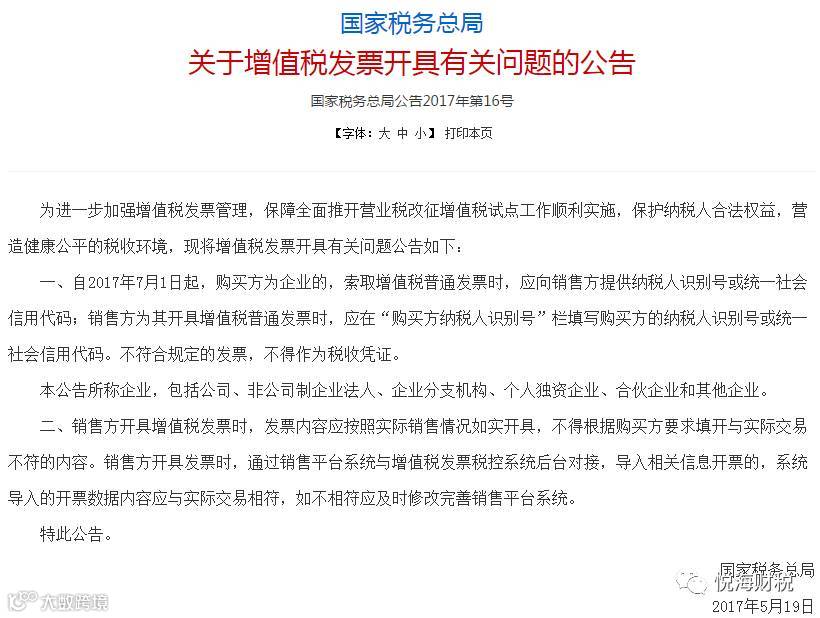

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证用于办理涉税业务,如计税、退税、抵免等。

中国财税浪子王骏注:还有一个需要大家注意的地方,总局似乎是第一次在规范性文件中采用“税收凭证”的称呼,我个人理解,其基本用意还是在强调纳税人使用不符合规定发票不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。但是考虑到在总局文件中使用不得报销这样的说法容易引发异议或者争议,干脆笼统地强调不得作为税收凭证。另外,营改增全面试点以后的用于增值税扣除销售额也就是差额征税的凭证,大家也需要关注其是否合规开具。