导语

2026年3月工行经营快贷完成核心迭代,直击小微企业、个体工商户融资痛点!本次升级拉高额度上限、放宽准入维度、优化审批效率,纯信用贷最高直提500万,年化低至3.0%,还支持微信/支付宝流水授信,全流程线上操作更便捷。作为专业助贷,为大家拆解本次升级核心要点、申请技巧及风控红线,帮经营主体精准把握融资红利!

一、额度分层提额,审批时效差异化,紧急用钱也能解

本次升级实行资质分层授信,纯信用、增信贷额度双提升,审批放款快慢分档,适配不同资金需求:

• 纯信用贷款:无抵押无担保,最高额度直接提至500万,轻资产小微企业、个体工商户专属;

• 增信贷款:房产抵押/金融资产质押增信,最高授信可达1000万;

• 审批时效:30万以内系统自动审批,实时到账满足紧急周转;30万-500万需线下核验经营情况,3-5个工作日放款。

✅助贷申请技巧:首次申请若系统测算额度高,建议首笔提款≤30万快速到账,正常还款积累信用后,再申请提额,能大幅提高增信审批通过率。

二、利率触底+还款灵活,普惠客户还能享贴息

利率定价更灵活,还款方式适配经营周期,实实在在降低融资成本:

• 基础利率:年化低至3.0%,按1年期LPR浮动调整,当前处于历史低位;

• 普惠贴息:符合国家普惠小微企业标准,可申请1.5个百分点财政贴息,实际融资成本再降;

• 还款规则:随借随还、按日计息,企业可按需把控用款节奏,提前还款无违约金,杜绝资金闲置成本。

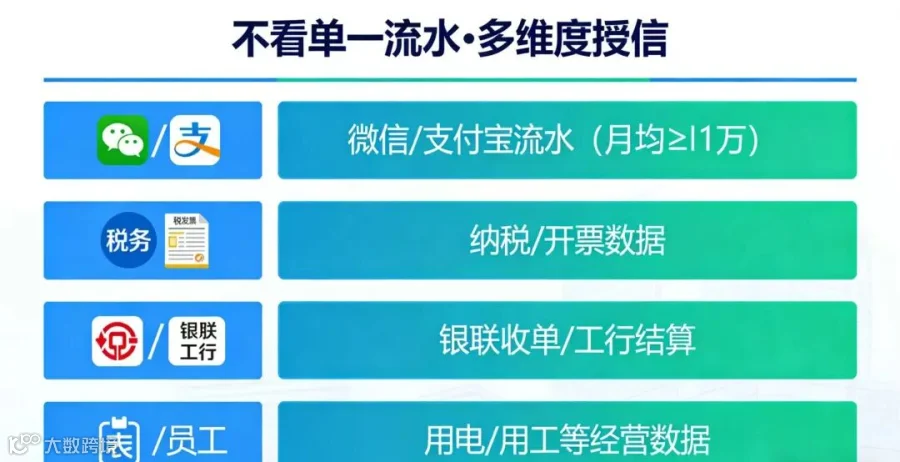

三、准入大放宽!打破流水局限,多维度数据都认

核心突破传统授信逻辑,不再单看银行流水,微信/支付宝收款流水也能算,个体工商户、社区小店迎来融资利好:

• 第三方收单数据:微信、支付宝流水,月均≥1万即可纳入测算;

• 传统经营数据:企业纳税评级、开票记录;

• 场景化数据:银联收单、工行结算流水,甚至用电量、用工规模等间接经营数据。

企业/个体工商户持续经营满1年,法定代表人年龄18-65周岁。

✅助贷操作提示:手机银行授权数据时,先授权最稳定的核心流水(如微信/支付宝主收款)拿基础额度;若额度未达预期,再补充纳税、银联等数据申请人工复核提额,避免多源数据交叉干扰导致系统评分波动。

四、征信风控精细化,这些红线绝对不能碰

2026年征信审核更严,重点核查查询频次、负债结构,触碰红线直接拒贷,务必提前规避:

1. 逾期管控:严禁当前逾期,近1年无连续逾期、无不良信用记录;

2. 查询限制:近1个月贷款审批查询≤3次,近6个月≤15次(含所有银行/持牌金融机构);

3. 负债要求:企业负债涉及金融机构≤3家,个人经营负债涉及金融机构≤5家;

4. 偿债能力:融资收入比≤60%,即月度还款总额≤经营流水/可证实收入的60%。

五、官方申请路径!选对入口,提升审批评分

务必通过指定路径申请,进入专属经营数据模型,避免因入口错误影响额度与审批:

1. 登录工行手机APP(不支持PC端);

2. 点击首页左上角「菜单」,选择「版本切换」,进入「普惠专版」(重点!适配经营贷评分模型);

3. 点击「贷款精选」或直接搜索「经营快贷」,按指引填信息、完成经营数据授权即可。

重要提示

本次政策为工行2026年3月普惠金融官方更新,各区域分行执行细则可能微调,最终授信额度、利率、审批结果以银行实际审核为准。建议申请前先咨询专业客户经理,确认最新政策细节。

深耕助贷行业多年,熟悉工行经营快贷审批逻辑与区域扶持政策,可帮大家免费评估资质、优化数据授权方案、对接专属客户经理,避开申请误区,提升额度与审批通过率!

有资金周转需求的小微企业主、个体工商户,尤其是社区小店、商贸零售、本地生活类经营主体,抓紧把握本次升级红利,私信即可免费咨询适配方案!

扫一扫可咨询

汇融昇

微信号:Superboylijun

手机号:18620222955