在中国食品企业加速“出海东南亚”的大背景下,竞争对手早已不再只是跨国巨头。本土龙头的系统性崛起,正在重塑区域市场的竞争格局。尤其是在越南,一个集“制造能力、零售网络与金融科技”于一体的超级消费平台,正在通过深度本土化与渠道控制力,构筑起极高的进入壁垒。

对于任何试图进入越南乃至东南亚市场的中国品牌而言,理解这一对手的真实能力边界与商业逻辑,已不再是可选项,而是战略前提。在这一框架下,马山集团(Masan Group)无疑是绕不开的核心样本。

马山集团(Masan Group)概述

企业成立背景、股权结构与核心高管

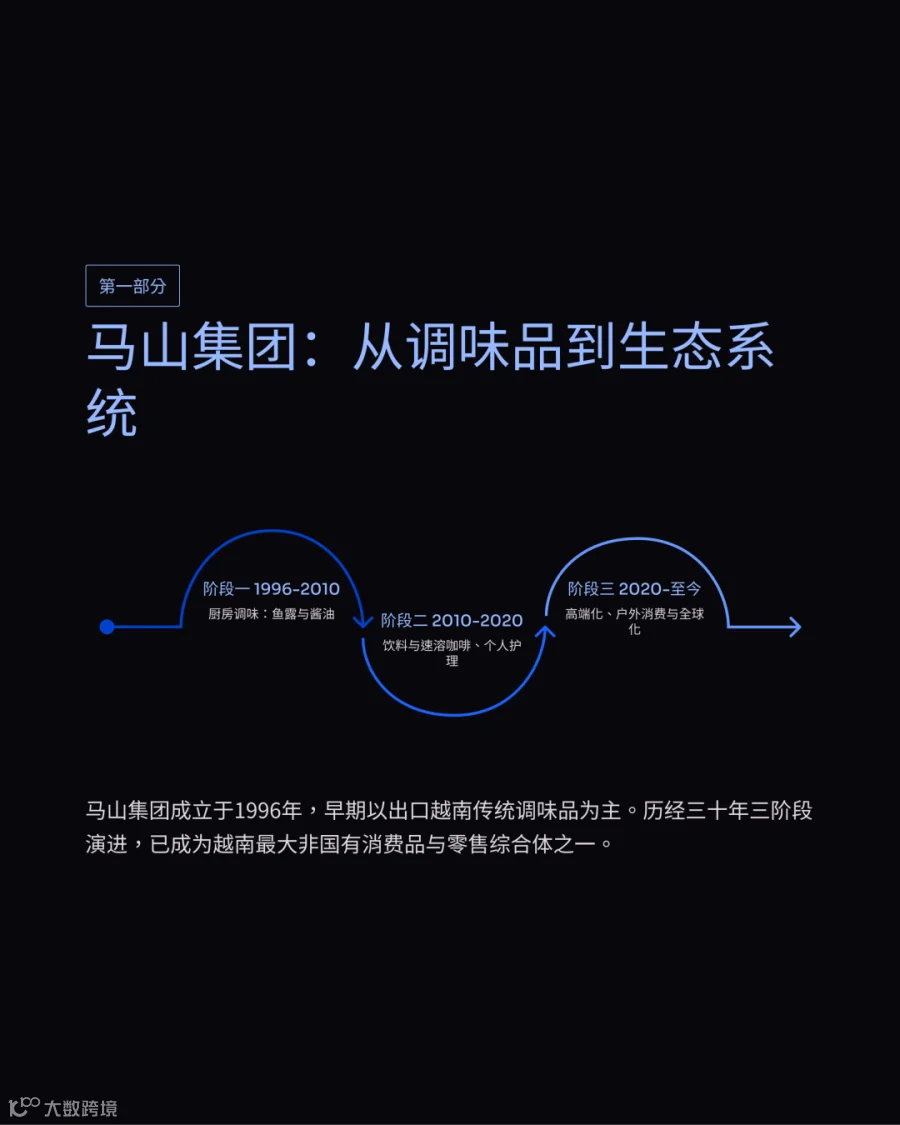

马山集团(Masan Group Corporation,股票代码:MSN)成立于1996年,其早期业务形态以向东欧市场出口越南传统调味品为主。经过近三十年的发展,该企业已将业务重心全面转移至越南本土市场,并演变为越南境内规模最大的非国有消费品与零售综合体之一。在企业生命周期的演进中,马山集团经历了三个明确的战略阶段:

1996年至2010年,专注于厨房调味品(鱼露、酱油、辣椒酱)的本土化生产;

2010年至2020年,将产品线延伸至客厅与浴室场景,涵盖即饮饮料、速溶咖啡及个人与家庭护理(HPC)产品;

2020年至今,全面转向产品高端化、户外消费场景拓展以及全球化战略。

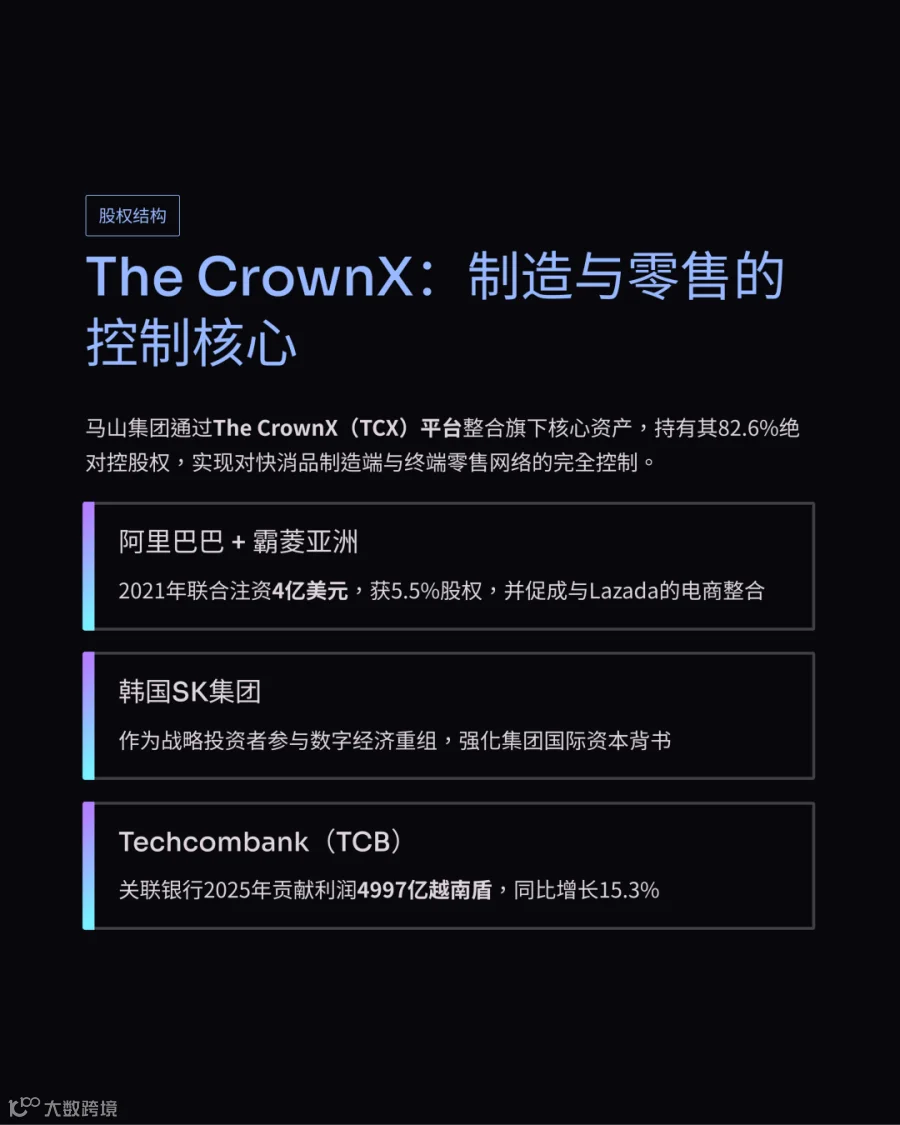

在股权与治理结构层面,马山集团采用高度集约化的控股公司架构。其消费与零售业务的核心实体为The CrownX(TCX)平台。The CrownX成立于2020年,由马山集团旗下的马山消费控股(Masan Consumer Holdings, MCH)与从Vingroup收购的VinCommerce(现更名为WinCommerce, WCM)合并而成。2021年,由阿里巴巴集团和霸菱亚洲投资基金(Baring Private Equity Asia)领投的财团向The CrownX注资4亿美元,获得5.5%的股权。此项交易不仅优化了马山集团的资本结构,还促成了其与Lazada在东南亚电子商务领域的整合。此外,韩国SK集团也曾作为战略投资者参与其数字经济重组。截至2024年底,马山集团持有The CrownX 82.6%的绝对控股权,从而实现了对快消品制造端与终端零售网络的完全控制。

在核心高管层方面,马山集团的战略制定与执行由具备深厚本土市场经验与跨国企业背景的管理团队主导。集团董事长Nguyen Dang Quang博士是整体资本运作与生态系统构建的决策核心。Masan Consumer首席执行官Truong Cong Thang拥有超过20年的快速消费品行业管理经验,主导了马山消费品从基础商品向强品牌矩阵的转型,并同时在The CrownX及WinCommerce担任董事职务,这种交叉任职结构确保了制造端与零售端的战略协同与资源调度效率。

财务数据

马山集团的财务表现与越南宏观经济的增长周期高度一致。2025年,越南政府设定的GDP增长目标为至少8%,这推动了越南人均GDP突破5000美元大关。在这一宏观背景下,越南的国内消费市场呈现出显著的扩张态势。根据Insight Asia的行业报告,2025年越南零售市场总规模估算达到3097亿美元,其中现代零售渠道(MT)在社会消费品零售总额中的占比已从2005年的15%攀升至27%,并预计到2030年将达到35%。

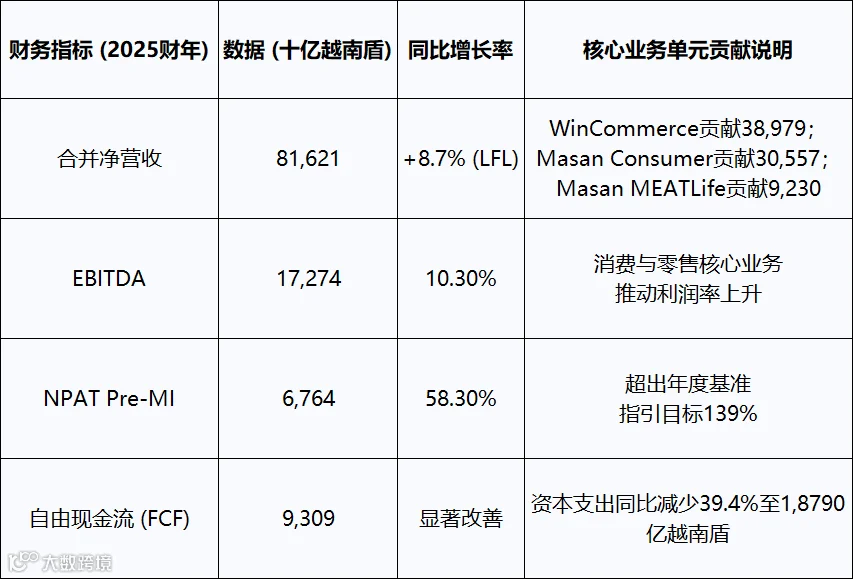

根据马山集团发布的未经审计的2025财年财务报告,集团实现合并净营收81,6210亿越南盾(约合31.2亿美元)。在剔除H.C. Starck(HCS)业务剥离的影响后,实现了8.7%的同店可比(Like-for-Like)增长。2025财年:

归属于少数股东权益前净利润(NPAT Pre-MI)达到6,7640亿越南盾,同比增长58.3%;

息税折旧摊销前利润(EBITDA)为17,2740亿越南盾,同比增长10.3%。

在资产负债表管理方面,集团持续推进去杠杆化操作,净债务与EBITDA的比率从2024财年的2.9倍下降至2025财年的2.74倍,全年产生自由现金流9,3090亿越南盾。基于其在越南快消品类80%以上的细分市场领先地位以及广泛的零售终端覆盖,马山集团的营收规模直接构成了越南国内消费基础设施的重要组成部分。

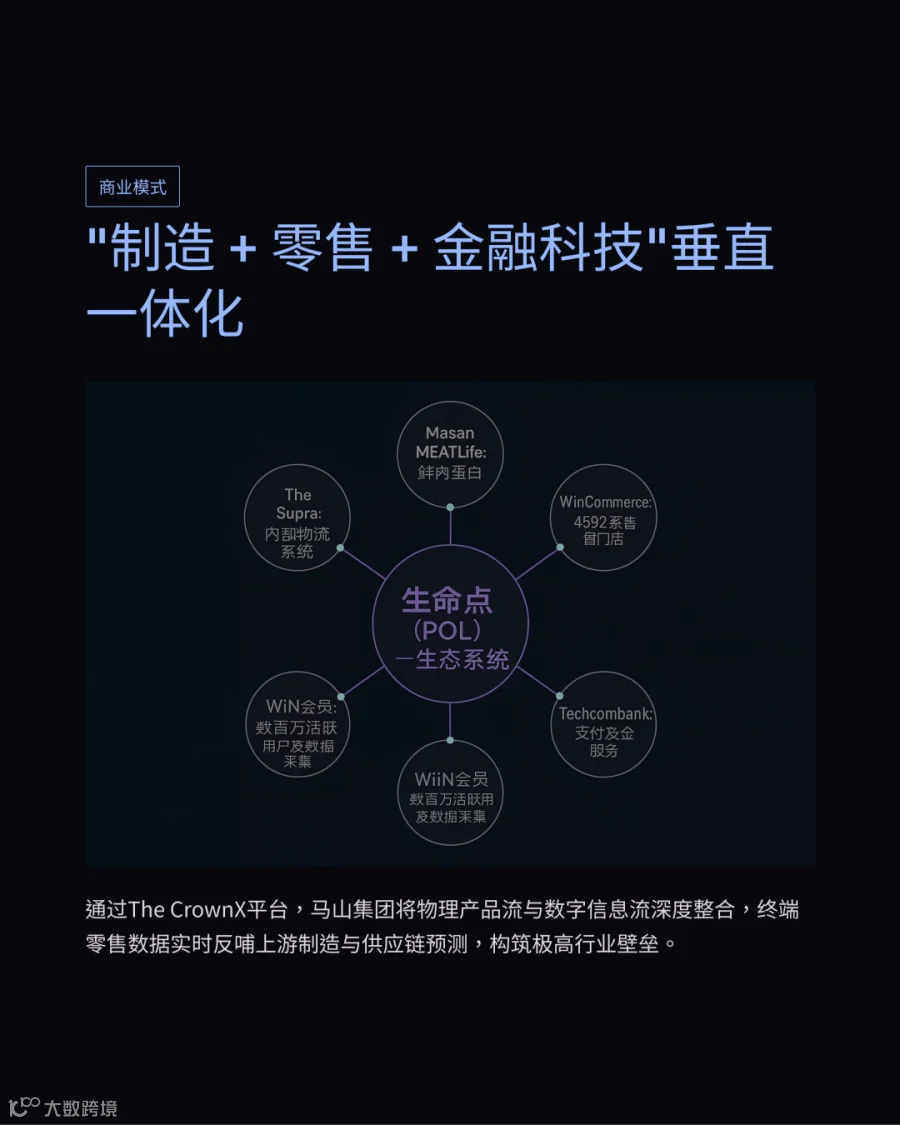

制造+零售+金融/科技的垂直一体化

马山集团的商业逻辑建立在Point of Life (POL)生态系统之上,这是一种典型的制造+零售+金融/科技垂直一体化商业模式。该模式通过The CrownX平台,将物理产品流与数字信息流进行深度整合。

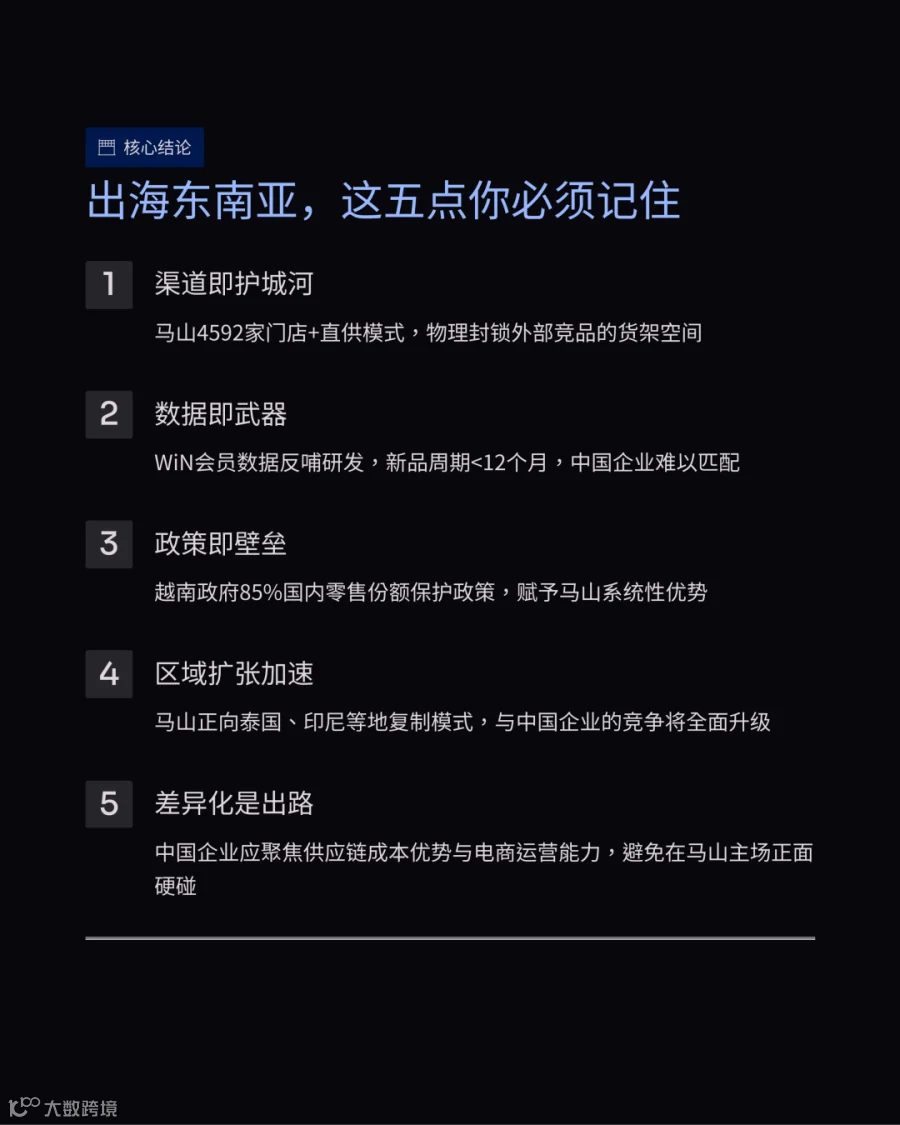

在物理层面,马山集团实现了从工厂到货架的闭环控制。Masan Consumer研发并生产调味品、方便食品及饮料,Masan MEATLife提供冷鲜肉类及加工蛋白质产品,这些制造端产出的商品直接导入拥有4592家门店的WinCommerce(WinMart/WinMart+/WiN)零售网络。这种结构大幅压缩了传统分销体系中的多级加价环节,使得企业能够灵活调整终端陈列,快速进行新品测试,并优化库存周转率。

在数字与金融层面,马山集团持有关联公司越南科技及商业股份银行(Techcombank, TCB)的显著权益。2025年,TCB为马山集团贡献了4,9970亿越南盾的利润,同比增长15.3%。通过在WinCommerce门店网络中嵌入TCB的支付与金融服务,并结合覆盖数百万活跃用户的WiN会员计划(WiN Membership program),马山集团构建了一个闭环的数据采集系统。该系统能够高频、精准地捕捉终端消费者的购买频率、客单价及品类偏好。这种由终端零售数据反哺上游制造与供应链预测的机制,有效提升了营销投资回报率(ROI),并构筑了极高的行业壁垒。

核心业务板块

针对计划进入或正在拓展东南亚市场的中国消费品从业者,深入分析马山集团在各细分行业的市场占有率、核心品牌矩阵及产能布局,是评估市场竞争环境的必要前提。

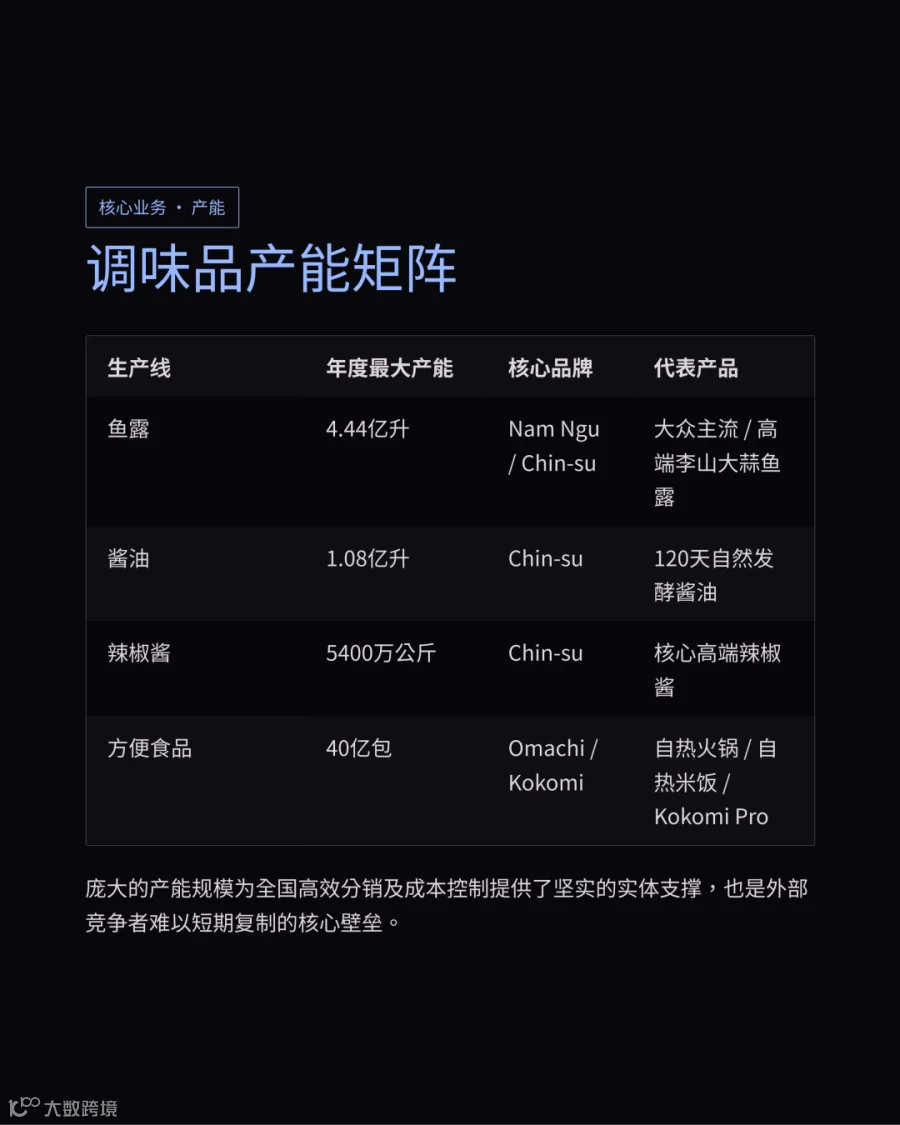

调味品与方便食品

Masan Consumer Holdings(MCH)是越南调味品与方便食品市场的绝对领导者。根据Kantar Worldpanel的数据,98%的越南家庭至少拥有一件马山消费品。

在调味品业务方面,该品类是马山集团创立的基石。其核心品牌包括Nam Ngu和Chin-su。Nam Ngu定位于大众消费市场,占据了越南鱼露市场超过68%的份额,每年与超过720亿顿越南餐食产生关联。Chin-su则定位于中高端市场,产品线涵盖高级鱼露、辣椒酱和酱油。数据显示,仅2024年,MCH就售出了2495.7万瓶Chin-su酱料。在产品研发上,MCH持续推进高端化战略,推出了诸如Chin-su李山大蒜辣椒鱼露、120天酿造酱油等高附加值产品,以迎合人均收入增长带来的消费升级需求。为应对外部竞争,调味品部门采用了创新的销售激励计划,鼓励零售商将主流鱼露与经济型产品组合上架,以提高消费者试用率和零售商忠诚度。

在方便食品业务方面,MCH旗下的Omachi和Kokomi分别占据高端与大众市场的主导地位。2024年,Omachi产品的销量达到6.108亿份。随着越南年轻消费者生活节奏的加快及对餐饮体验感要求的提升,MCH打破了传统袋装方便面的品类边界,推出了Omachi自热火锅(Lau Tu Soi)、自热米饭等即食餐饮产品。这些产品不仅满足了户外消费(Out-of-Home Consumption)的需求,还直接对标了跨国餐饮品牌推出的零售包装食品,显著提升了该业务板块的毛利率水平(2024年方便食品毛利率达到41.5%)。

在产能布局上,MCH在越南南北部的核心工业区运营着13家高度自动化的制造工厂。其年度最大产能设计为:4.44亿升鱼露、1.08亿升酱油、5400万公斤辣椒酱以及40亿包方便面。庞大的产能规模为其在全国范围内的高效分销及成本控制提供了实体支撑。

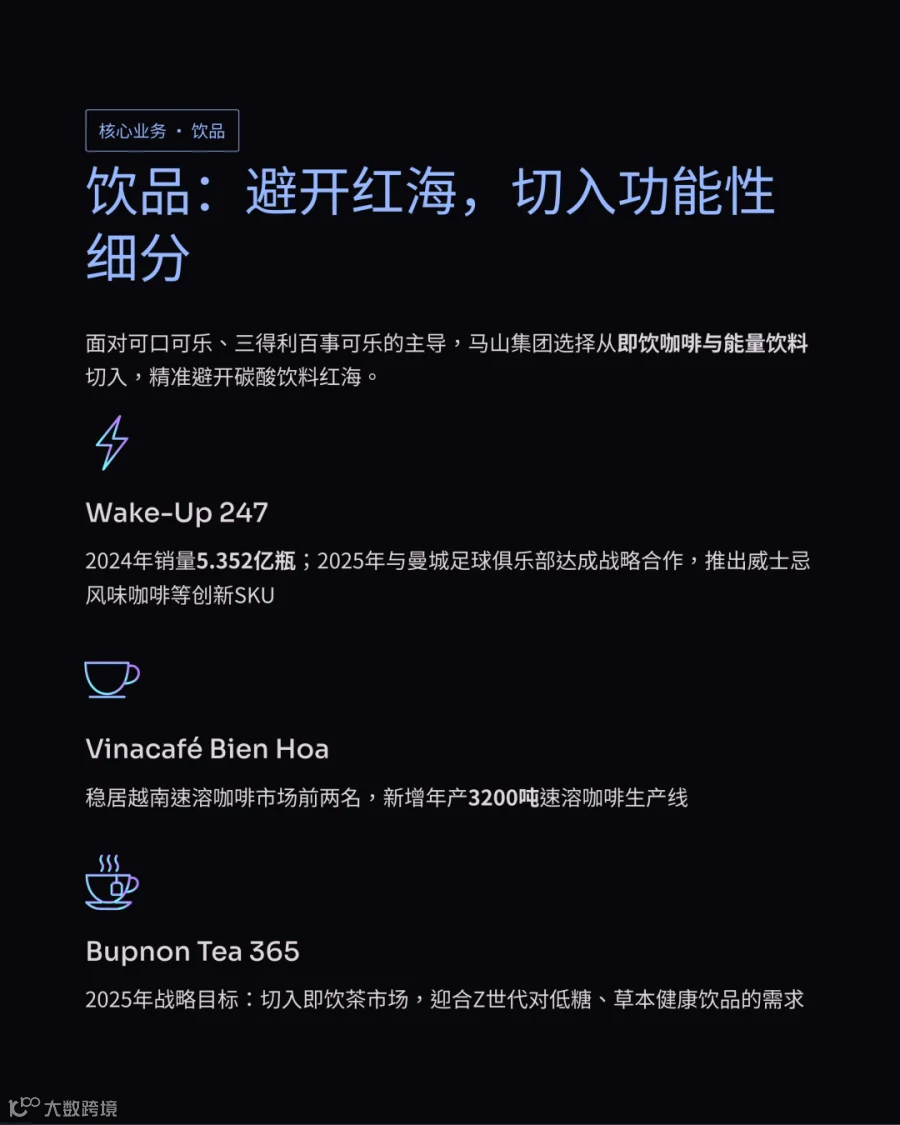

饮品

越南即饮饮料(RTD Beverages)市场长期由跨国巨头(如可口可乐、三得利百事可乐)主导。面对激烈的竞争,马山集团选择了避开碳酸饮料这一传统红海,转而从即饮咖啡和能量饮料等功能性细分场景切入。

能量饮料与速溶咖啡业务是其饮品板块的核心增长引擎。根据Frost & Sullivan的预测,越南能量饮料市场规模到2029年将达到26亿美元。马山旗下的主力品牌Wake-Up 247以咖啡风味能量饮料的差异化定位进入市场,迅速获得了白领、学生及体力劳动者的青睐。2024年,Wake-Up 247的销量达到5.352亿瓶。为了进一步扩大市场份额,2025年Wake-Up 247与英格兰曼城足球俱乐部(Manchester City)达成战略合作,成为其在越南的官方能量饮料合作伙伴。借此契机,马山推出了威士忌风味咖啡及拿铁风味能量饮料等创新SKU,通过体育营销与口味创新双轨驱动销量。在咖啡领域,其控股的Vinacafé Bien Hoa稳居越南速溶咖啡市场前两名,并在同奈省隆城工业区新增了年产3200吨的速溶咖啡生产线。

饮用水与即饮茶业务同样表现稳健。2024年,其矿泉水销量达到1729.2万瓶。2025年,MCH确立了在即饮茶(RTD Tea)市场获取更多份额的战略目标,计划通过Bupnon Tea 365品牌,迎合Z世代消费者对低糖、草本及健康饮品日益增长的需求。

肉制品与水产

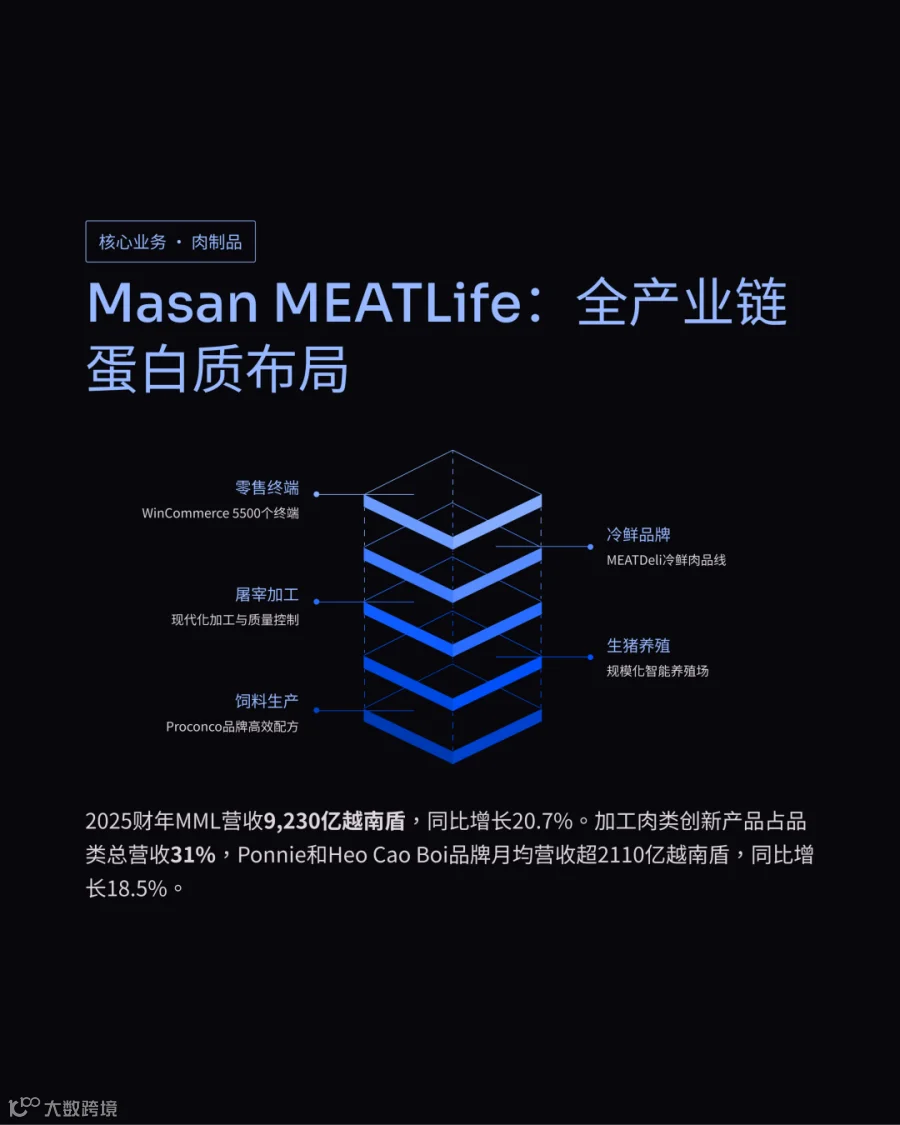

Masan MEATLife(MML)承担着马山集团在农业及蛋白质消费领域的战略布局任务。2025财年,MML实现营收9,2300亿越南盾,同比增长20.7%;归属于少数股东权益前净利润(NPAT Pre-MI)达到6190亿越南盾,实现了规模化盈利。

在冷鲜肉供应链方面,越南人均GDP接近5000美元的宏观经济指标,标志着消费者对肉类食品的关注点正从单纯的价格敏感转向对食品安全、卫生及可追溯性的要求。MML构建了从饲料生产(Proconco品牌)、生猪养殖到屠宰加工的垂直全产业链。2022年,MML在河南省同文IV工业区投产了现代化的肉类加工综合体。其核心品牌MEATDeli采用欧洲标准的冷却技术,通过集团自有的WinCommerce超市网络以及外部的Bach Hoa Xanh、CoopMart等渠道进行分销,全国销售终端超过5500个。

在深加工肉制品与水产方面,为了提升业务利润率,MML不断增加高附加值加工食品的产出比重。2025年,加工肉类创新产品占该品类总营收的31%。旗下Ponnie和Heo Cao Boi品牌主打即食肉肠、海苔卷肠及奶酪夹心肠等零食化肉制品,深受年轻消费群体及现代家庭喜爱,月均营收超过2110亿越南盾,同比增长18.5%。在水产领域,Proconco体系不仅生产畜禽饲料,同样涵盖水产养殖饲料及相关农产品的初步加工,为食品供应链提供了底层农业支撑。

包装与上游

为了平抑大宗农产品价格波动并符合全球零售商的严格采购标准,马山集团对供应链上游原材料及包装环节实施了高度控制。

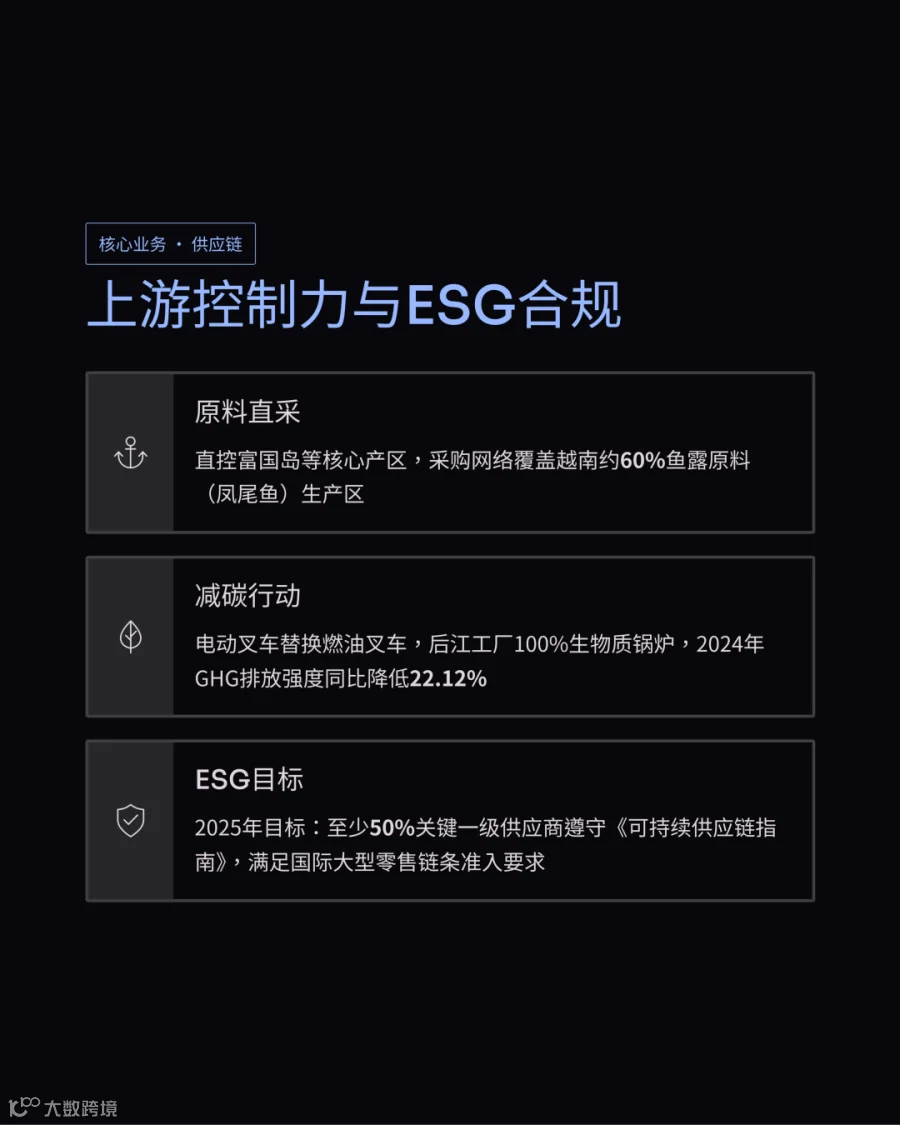

在原材料直采与产业合作方面,马山集团直接控制着富国岛等核心产区的鱼露发酵及生产设施。集团与当地渔民及生产商建立了长期的锚定合作关系,其采购网络覆盖了越南约60%的鱼露原料(凤尾鱼)生产区。通过向渔民转移质量保证技术,规范新鲜凤尾鱼的冷链运输,马山不仅确保了核心原材料的稳定供应,还与越南海洋渔业研究所合作,推动凤尾鱼种群的可持续发展。对于咖啡豆、大豆、棕榈油等大宗商品,集团实施集中采购策略,以规模优势锁定成本。

在食品包装控制力与ESG合规方面,马山集团在Proconco及MML体系下拥有专门的塑料包装生产能力,以实现内部成本优化。同时,面对全球市场对环保标准的提升,Masan Consumer设定了明确的可持续供应链目标:到2025年,至少50%的关键一级供应商需遵守其《可持续供应链指南》。在生产制造环节,集团实施了实质性的减碳措施。例如,将燃油叉车全面替换为电动叉车(如NETCO工厂已实现100%电动化),并在后江工厂使用100%生物质锅炉提供蒸汽。这些措施使得其成品温室气体(GHG)排放强度在2024年同比降低了22.12%。这种符合ESG(环境、社会和治理)标准的供应链体系,是其产品能够顺利通过合规审查并进入国际大型零售链条的基础。

零售终端

WinCommerce(WCM)是目前越南境内门店数量最多、渗透率最高的现代零售系统。截至2025年底,WCM全年净增764家门店,全国网络总数达到4592家。2025全年营收达到38,9790亿越南盾,同比增长18.3%,并首次实现自由现金流转正,门店EBITDA实现盈利的比例超过90%。

在门店分布结构上,WCM包含大型超市(WinMart)和社区便利店/迷你超市(WinMart+及WiN)两种主要业态。其当前的扩张策略呈现出明显的渠道下沉特征。例如,2025年新开的门店中,近75%是位于农村及非核心城市区域的WinMart+门店,中部地区成为拓展的重点区域。这种分布结构使得马山集团能够捕获城镇化进程中释放的低线城市消费红利。

在自有品牌支持逻辑上,WinCommerce充分利用了母公司前端零售+后端制造的结构优势,通过The Supra内部物流系统的协同,将自有品牌及生态内产品作为门店利润的核心驱动力。WCM的货架上大量陈列了诸如WinEco(新鲜蔬菜)、MEATDeli(冷鲜肉)、Ngoc Nuong(大米)、O'lala(鸡蛋)、WinMart Good(干货)及WinMart Home(个人与家庭护理)等自有品牌。利用Masan Consumer的规模化生产能力,这些自有品牌的终端定价通常比同类全国性竞品低10%至20%。在消费者端,通过WiN会员系统,购买马山自有品牌产品可享受持续的20%折扣补贴。这种基于自有零售网络的排他性支持逻辑,不仅提升了整体客单价与顾客粘性,也在物理空间上系统性地挤压了外部同类竞品的展示资源。到2026年,WCM设定的目标是将自有品牌的销售贡献率进一步提升至4%到7%。

中国企业视角的竞争分析

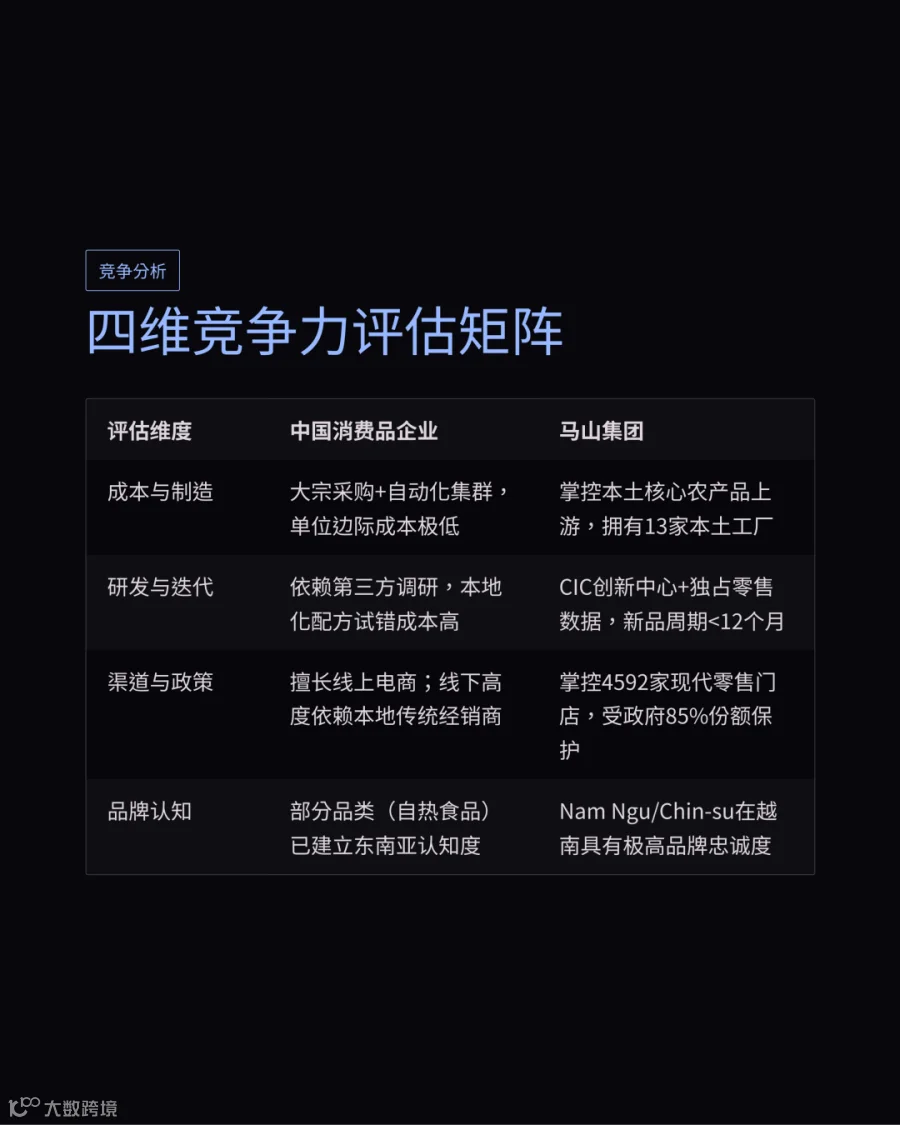

对于正在寻求拓展越南及东南亚市场的中国消费品企业而言,准确评估中越企业在供应链、研发周期及渠道控制力上的实质性差异,是制定有效商业策略的前提。

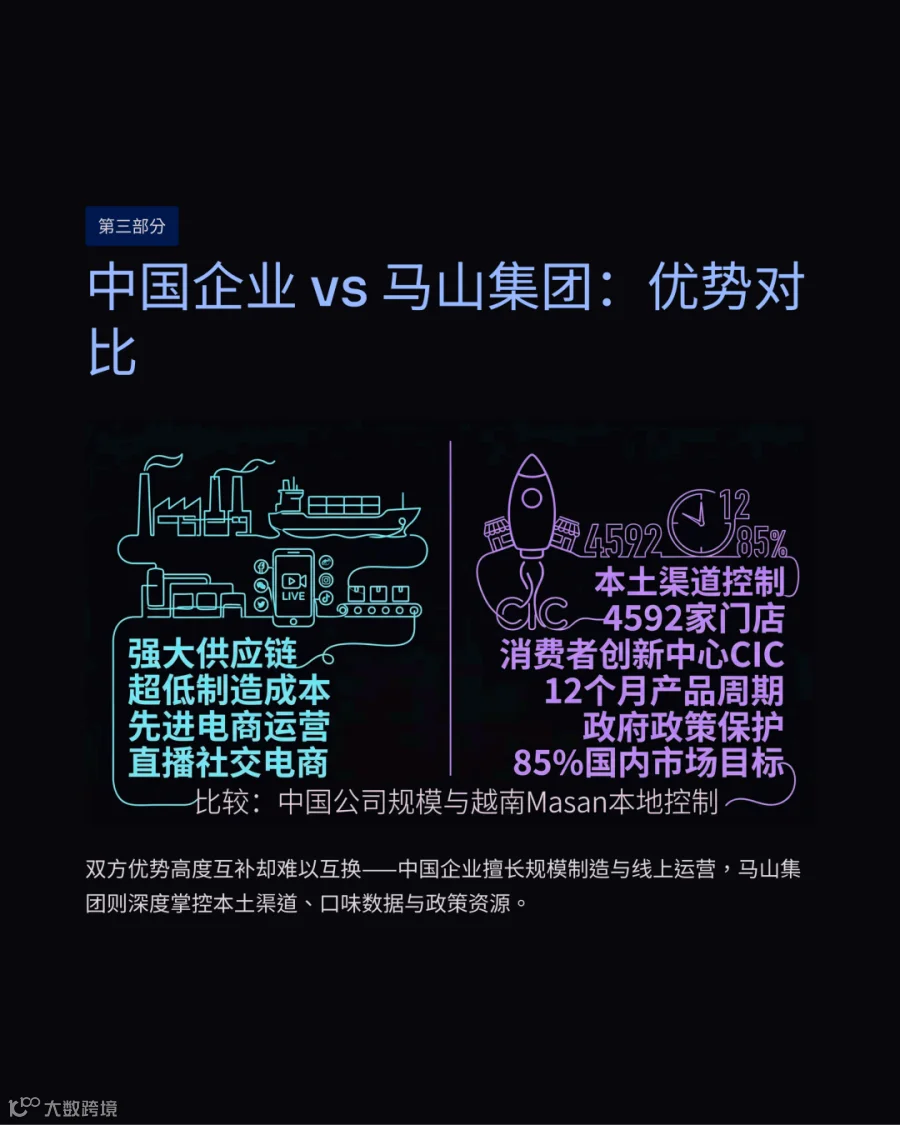

优势对比

中国企业与马山集团在商业资源的禀赋上呈现出截然不同的优势特征。

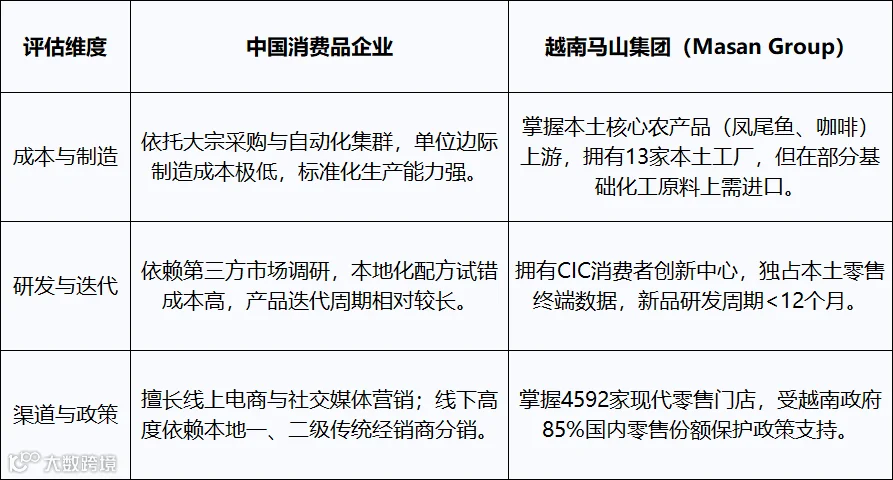

中国消费品企业的核心优势集中在供应链规模、成本控制与电商运营。依托中国庞大的产业集群与高度自动化的食品机械制造能力,中国企业在原材料采购规模、包装材料加工及基础工业化量产方面,具有极强的单位边际成本优势。特别是在需要复杂配方的复合调味料、全自动化罐装饮料生产线上,中国企业的规模效应显著。此外,中国企业在电子商务运作(如算法推荐、直播带货、社区团购)方面积累了成熟的方法论,能够快速实现线上起量。

相比之下,马山集团的优势体现在本土渠道控制力、本地口味研发与政策准入。马山设立了消费者创新中心(Consumer Innovation Center, CIC),通过模拟真实的家庭厨房环境,结合数百万WiN会员的终端购买数据,能够精准捕捉越南消费者对咸甜度、鱼露腥味及辣度的微妙偏好。这使得MCH的新品研发周期缩短至12个月以内,比快消行业平均水平快一倍,其2018至2024年间近20%的营收来自于新产品。在政策准入层面,越南政府发布的《到2030年国内贸易发展战略》明确提出,本土企业应占据国内零售市场约85%的份额,外资企业占15%。这种带有保护性质的宏观政策导向,赋予了马山集团在门店选址、税收合规、产业用地理批及本土供应链整合上外资企业难以复制的系统性优势。

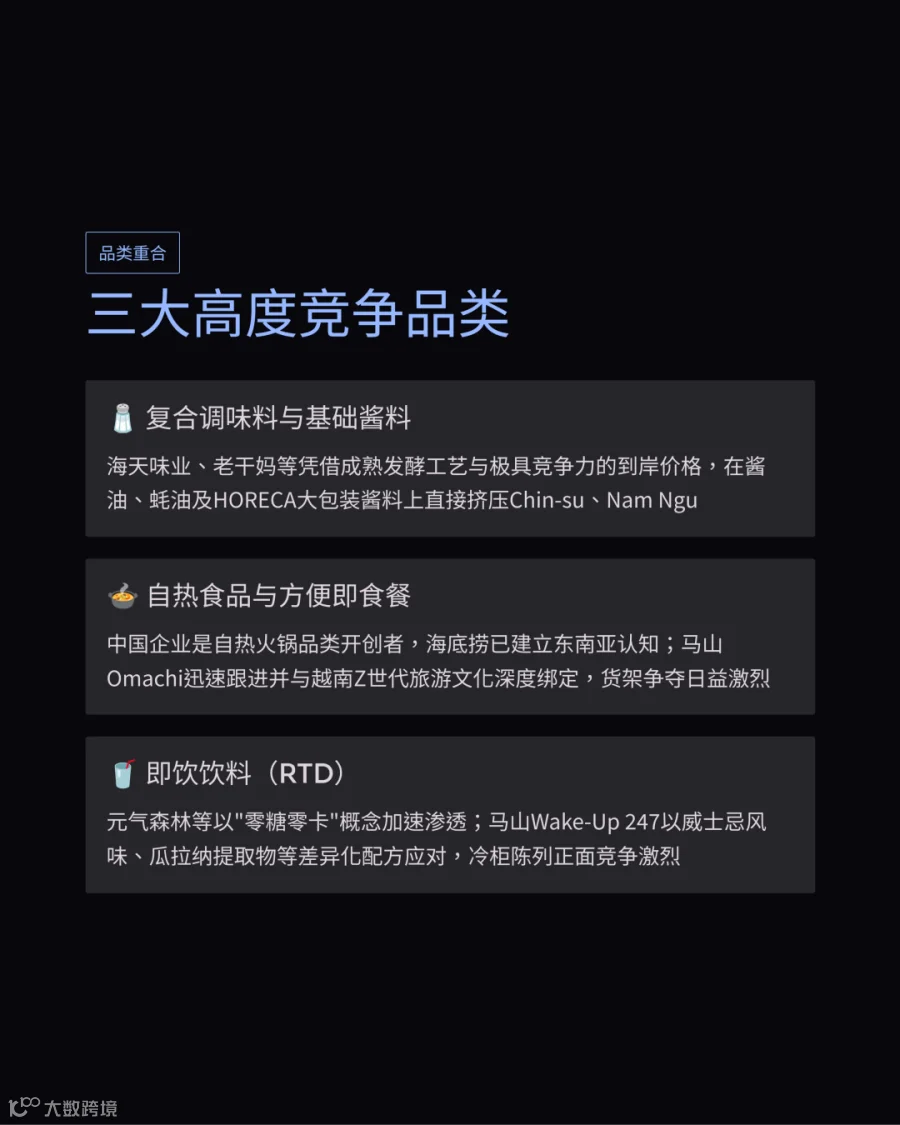

品类重合度

目前,中国消费品企业与马山集团在东南亚市场高度重叠、竞争最为直接的品类集中在以下三个领域:

复合调味料与基础酱料:中国头部调味品企业(如海天味业、老干妈)同样具备强大的发酵工艺,并正通过出口积极拓展东南亚华人及主流市场。马山集团的Chin-su和Nam Ngu虽然在鱼露品类形成垄断,但在酱油、蚝油、以及针对餐饮渠道(HORECA)的大包装复合酱料方面,中国企业凭借成熟的规模化产出和极具竞争力的到岸价格,正对其形成直接的市场挤压。

自热食品与方便即食餐:中国企业是自热火锅、自热米饭等品类的开创者,海底捞等品牌已在东南亚市场建立了一定的认知度和消费习惯。为应对这一趋势,马山旗下Omachi品牌迅速推出了完全对标的自热火锅与自热米饭。在营销层面上,马山将该产品与越南Z世代的本土旅游文化(强调sôi即沸腾、活力的精神)深度绑定,将其定位为旅行必备品。双方在这一高客单价、高利润率的方便即食品类上的货架争夺日益激烈。

即饮饮料(RTD Beverages):中国饮料企业(如元气森林等)正以零糖零卡、气泡水概念向东南亚加速渗透。而马山集团则通过Wake-Up 247等品牌稳固能量饮料基本盘,并在配方上加入威士忌风味、瓜拉纳提取物等成分以实现差异化竞争。在各大便利店及超市的冷柜陈列中,双方的新型饮料产品面临正面的排他性竞争。

渠道壁垒

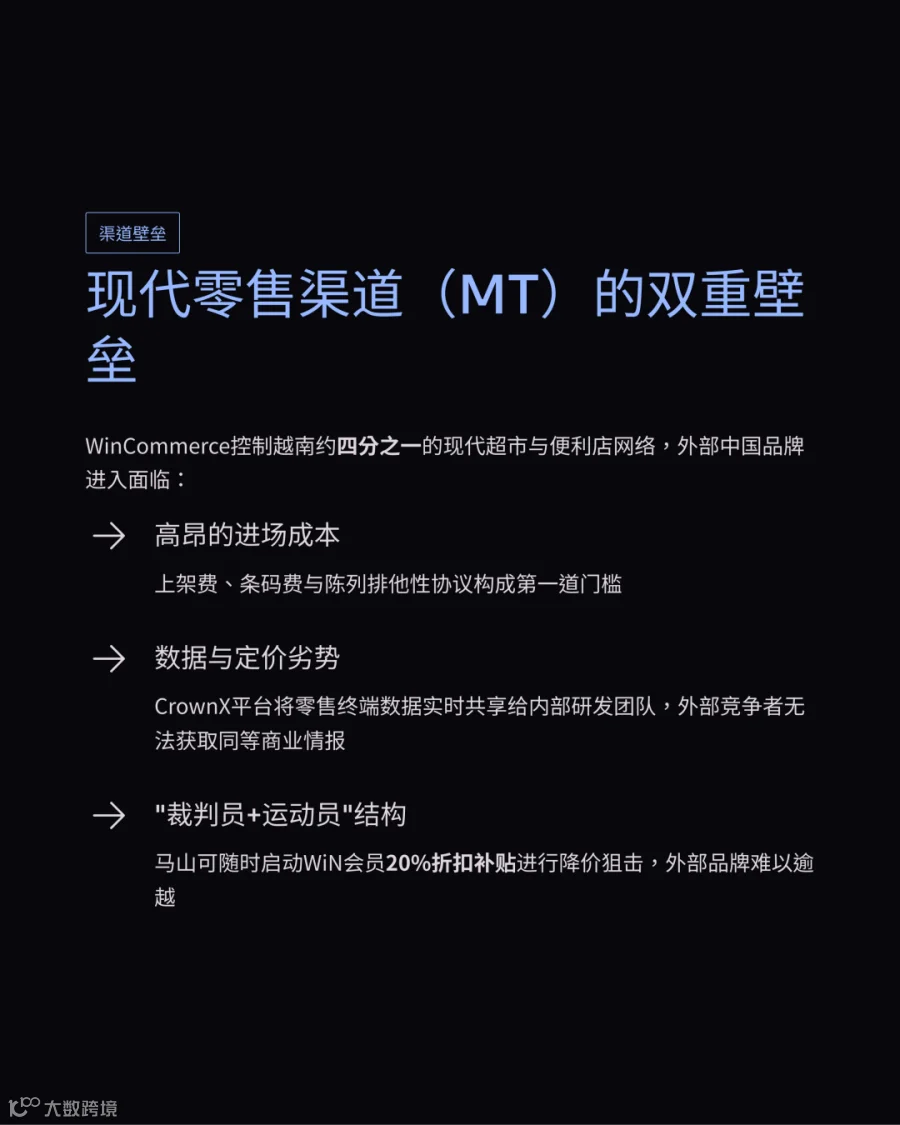

中国企业在进入越南线下实体市场时,将遭遇由马山集团构建的实质性渠道壁垒,这种阻力在现代零售渠道(MT)与传统零售渠道(GT)中表现出不同的运作机制。

在现代零售渠道(MT)的阻力机制: WinCommerce控制着越南约四分之一的现代超市与便利店网络。对于外部中国品牌而言,进入WinMart/WinMart+系统面临着双重壁垒:

其一,是高昂的上架费、条码费与陈列排他性协议;

其二,是数据与定价劣势。CrownX平台将WinCommerce的零售终端销售数据、库存周转数据实时共享给Masan Consumer的内部研发和销售团队,而外部竞争者无法获取同等颗粒度的商业情报。

当中国产品与马山的自有品牌(如Chin-su、Omachi)在同一货架竞争时,马山可以随时利用其20%的WiN会员折扣补贴进行降价狙击,这种既做裁判员又做运动员的商业结构,构成了外部品牌难以逾越的鸿沟。

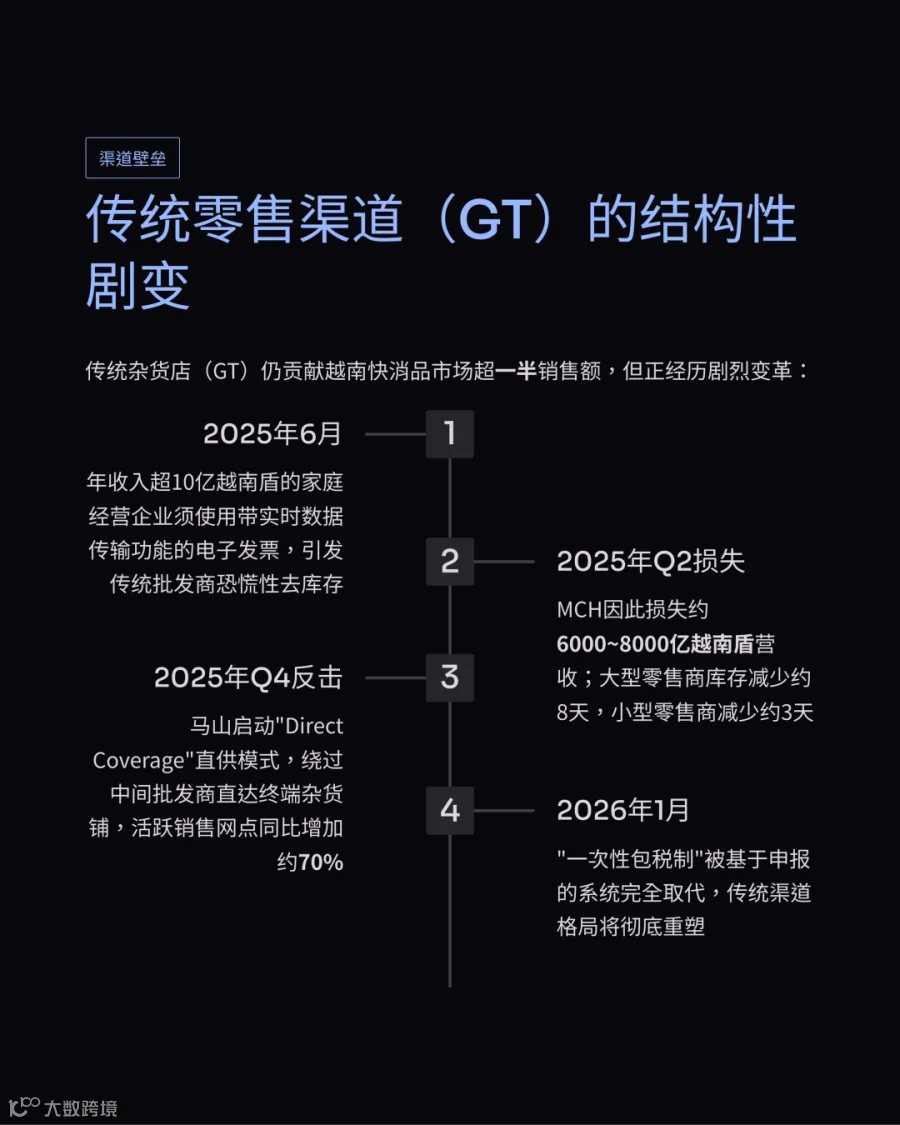

在传统零售渠道(GT)的阻力机制: 传统杂货店(GT)目前仍贡献了越南快消品市场超过一半的销售额。然而,该渠道正经历剧烈的结构性调整:

根据越南新税制规定,自2025年6月起,年收入超过10亿越南盾的家庭经营企业必须使用带有实时数据传输功能的电子发票;

到2026年1月,原有的一次性包税制将被基于申报的系统完全取代。这一政策变化引发了传统批发商及杂货店的恐慌性去库存,以规避税务监管风险(大型零售商库存减少约8天,小型零售商减少约3天),这也导致MCH在2025年第二季度损失了约6000至8000亿越南盾的营收。

为应对这一渠道剧变,马山集团迅速启动了名为Direct Coverage(零售至尊 / Retail Supreme)的直供模式。该模式通过精简销售队伍、应用数字化工具,绕过中间大型批发商,由厂家直接将货物覆盖至全国数十万家终端杂货铺。2025年第四季度,该直供模式已见成效,活跃销售网点数量同比增加了约70%。中国企业在越南下沉市场通常高度依赖本地的一、二级传统代理商网络进行分销。当马山集团通过直供模式强行绑定终端门店的采购资金与物理货架空间后,中国企业在传统渠道的铺货难度、资金周转周期及动销成本将显著上升。

发展预期与跨国扩张计划

基于马山集团已公开的2026年战略目标及高管团队的长期规划,其未来1至3年的发展重心将从完成本土市场整合延伸至实施跨国扩张计划,并在资本市场寻求更广泛的资金支持。

东南亚其他国家(泰国、印尼等)的扩张计划

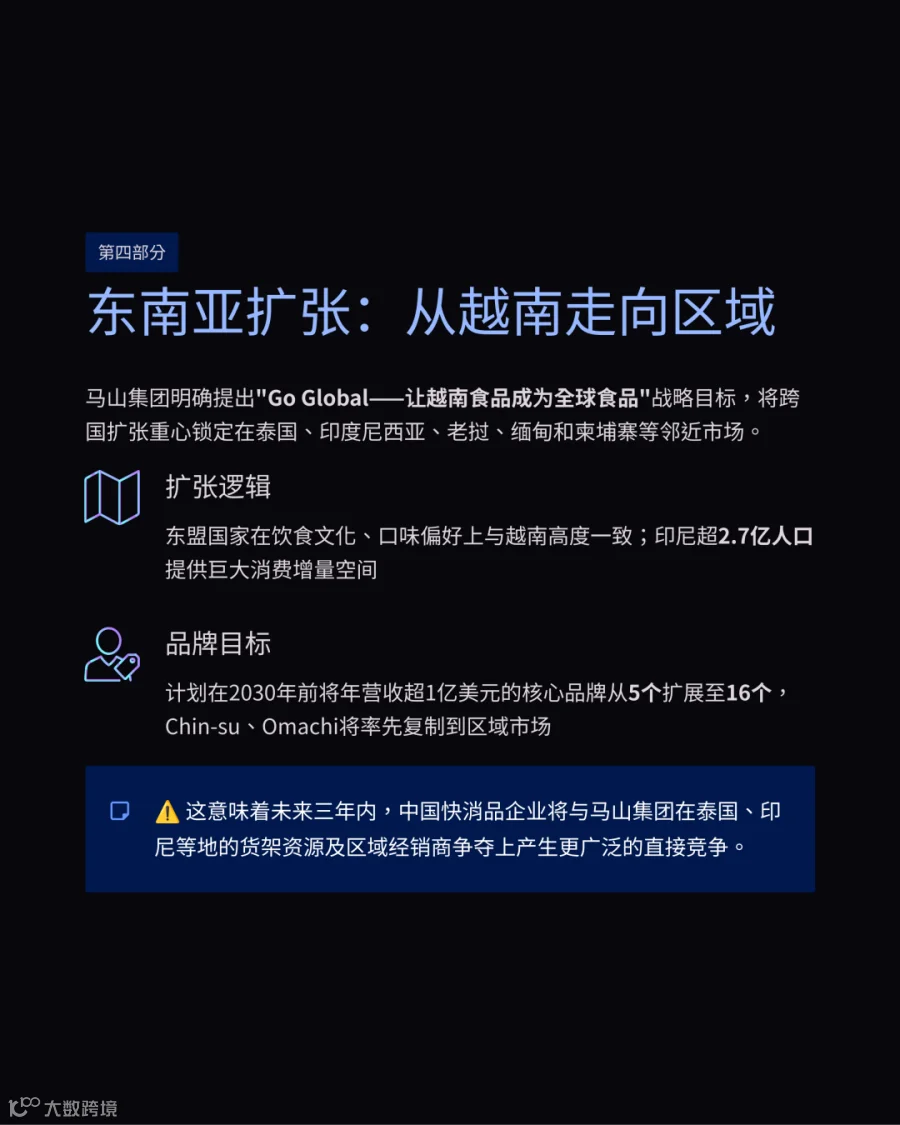

马山集团明确提出了Go Global - 让越南食品成为全球食品的战略目标。在巩固了越南国内1亿人口的市场基本盘后,Masan Consumer将跨国扩张的重心锁定在东南亚区域,特别是泰国、印度尼西亚、老挝、缅甸和柬埔寨等邻近市场。

这一海外业务拓展的商业逻辑在于:这些东盟国家在饮食文化、消费习惯及口味偏好上与越南具有高度的一致性,且人均消费水平和购买力相近。宏观数据显示,印度尼西亚和泰国等国家虽然GDP增速略低于越南,但其庞大的人口基数(特别是印尼超2.7亿人口)提供了巨大的消费增量空间。马山集团首席执行官Truong Cong Thang表示,公司计划在2030年前,将目前拥有5个年营收超过1亿美元的核心品牌矩阵扩展至16个,并将这些强势品牌(如Chin-su调味品、Omachi方便面)复制到上述东南亚市场。这意味着,在未来三年内,马山集团将在泰国、印尼等地的现代商超及传统分销网络中投入更多资源。在此过程中,马山集团将与同样将东南亚视为海外扩张首选地的中国快消品企业,在同类产品线、货架资源及区域经销商资源的争夺上产生更加广泛和直接的竞争。

中国市场及全球高收入市场的渗透

针对中国市场及其他发达国家市场,马山集团采取了截然不同的差异化渗透策略。

在全球高收入市场方面,马山充分利用其符合全球食品安全与ESG生产标准的高端产品线,直接切入全球顶级零售商的供应链体系。

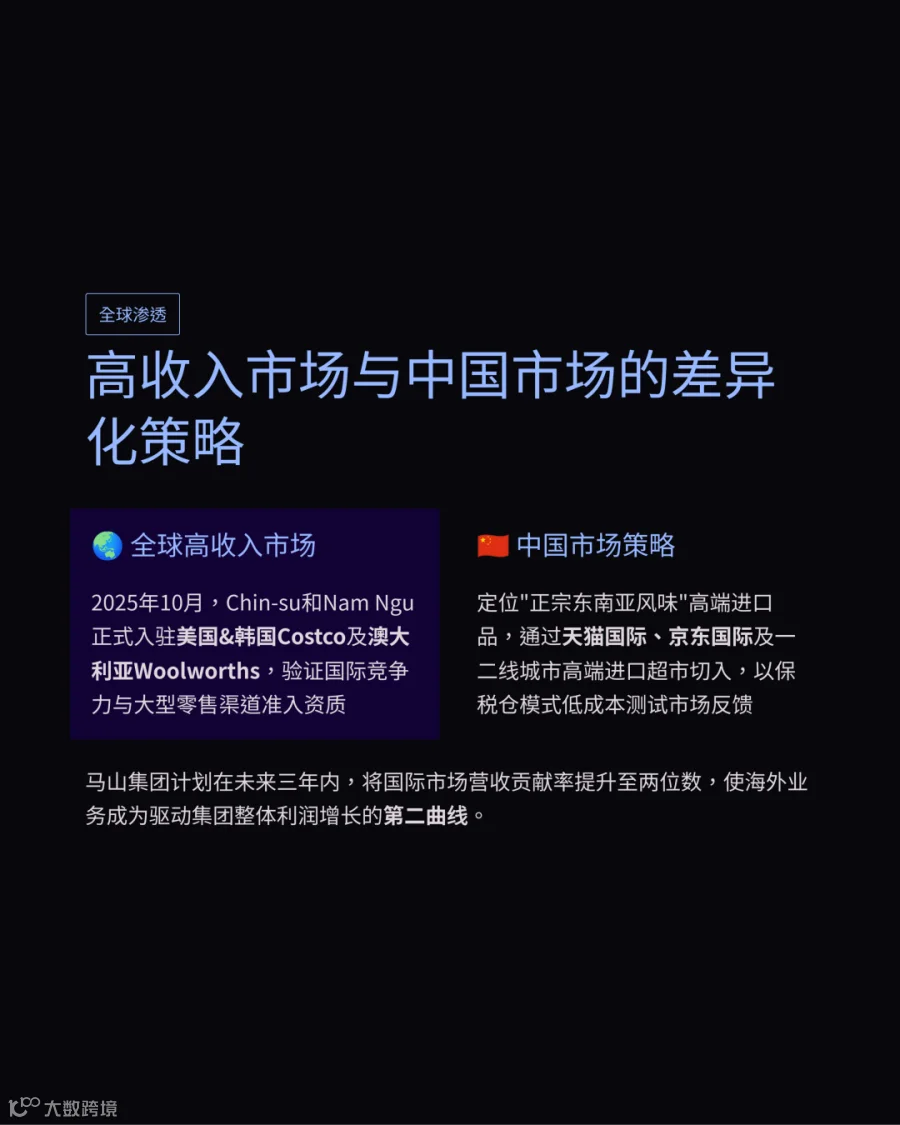

2025年10月,Chin-su和Nam Ngu品牌已正式入驻美国和韩国的Costco(开市客)门店,以及澳大利亚的Woolworths超市。这一里程碑事件不仅验证了其产品质量的国际竞争力,也标志着其具备了跨国大型零售渠道的准入资质与物流履约能力。

在针对中国市场的扩张计划上,鉴于中国本土调味品及快消品市场竞争极其激烈且高度内卷,马山集团并未选择进入下沉市场与中国本土品牌进行价格战。相反,马山将其产品定位为正宗东南亚风味的高端进口消费品。其主要切入路径是通过跨境电子商务(CBEC)平台以及一二线城市的高端进口精品超市进行布局。利用天猫国际(Tmall Global)和京东国际(JD Worldwide)等成熟的中国电商基础设施,结合保税仓发货模式,马山集团能够以较低的重资产投入、较高的灵活性测试中国消费者的口味接受度及购买转化率。在获得稳定的市场反馈后,再逐步深化线下分销。通过这种高溢价的定位策略,马山集团计划在未来三年内,将国际市场的营收贡献率提升至两位数,使海外业务拓展成为驱动集团整体利润增长的第二曲线。

资本市场运作对扩张计划的资金支撑

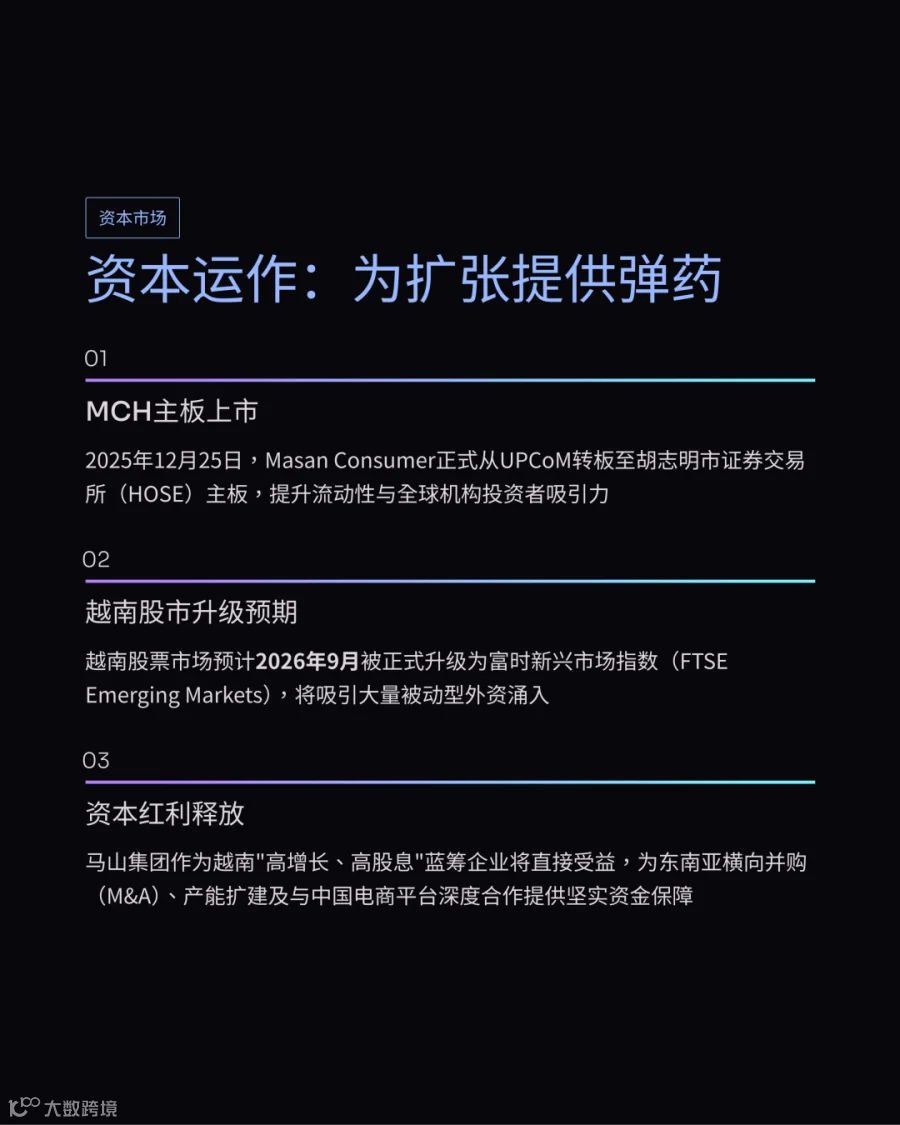

为支撑庞大的跨国扩张与数字化转型战略,马山集团在资本市场进行了精密的规划。2025年12月25日,Masan Consumer(MCH)正式从UPCoM市场转板,在胡志明市证券交易所(HOSE)主板挂牌上市。这一资本动作旨在提升股票流动性与市场能见度,吸引重视股息收益与基本面增长的全球机构投资者。

更深层次的战略考量在于,越南股票市场预计将于2026年9月被正式升级为富时新兴市场指数(FTSE Emerging Markets)。这一宏观金融结构的变化预期将吸引大量被动型外资涌入越南股市。作为越南国内少有的具备高增长、高股息特征且业务覆盖多品类快消品领导地位的蓝筹企业,马山集团将直接受益于此次资本红利。资本结构的充实与估值的优化,将为马山集团未来在东南亚区域内潜在的横向收购(M&A)、产能扩建以及与中国电商平台的供应链深度合作,提供极其坚实的资金保障与抗风险能力。