乘联会数据显示,2026年一季度中国汽车行业处于政策调整与市场复苏关键期。新能源车购置税免税政策退出、成本上涨等因素影响国内需求,但出口市场表现强劲,新能源渗透率维持高位,行业呈现"国内调整、海外突围"态势。

3月全国乘用车市场核心回顾

3月作为春节后车市复苏关键节点,产销、零售、出口等核心指标环比回升,但同比承压,体现行业转型特征。

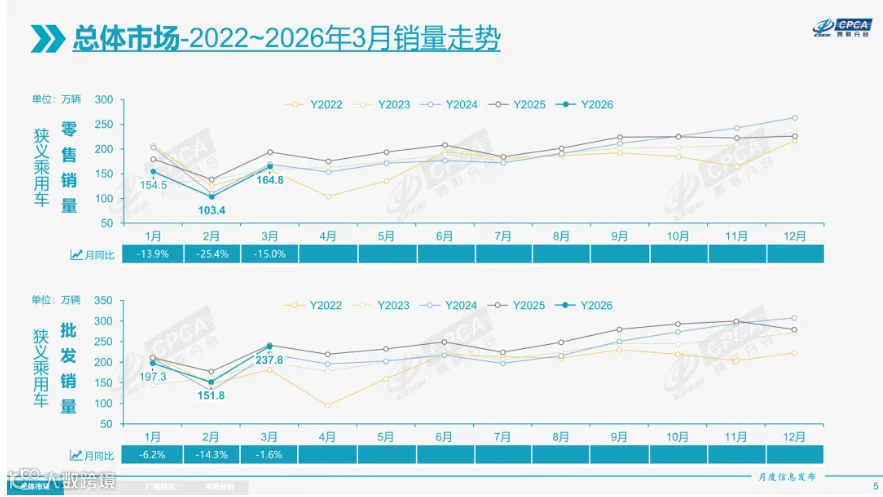

整体产销与零售

3月乘用车零售164.8万辆,环比增长59.4%,同比下降15.0%;1-3月累计422.6万辆,同比下降17.4%。生产236.4万辆,环比增长72.2%,同比下降4.9%,其中新能源生产112.3万辆。厂商批发237.8万辆,新能源占比48.1%;行业库存仅增加3万辆,压力显著缓解。

图源:乘联会

市场核心特征

新品供给方面,一季度仅18款新车上市,经济型车锐减,增程式与混动车型成突破点。3月新能源零售渗透率达51.5%,自主品牌市场份额61.8%。出口表现突出,乘用车出口69.5万辆,同比大增74.3%,其中新能源占比50.2%,自主品牌出口30.0万辆,同比飙升133%。

图源:乘联会

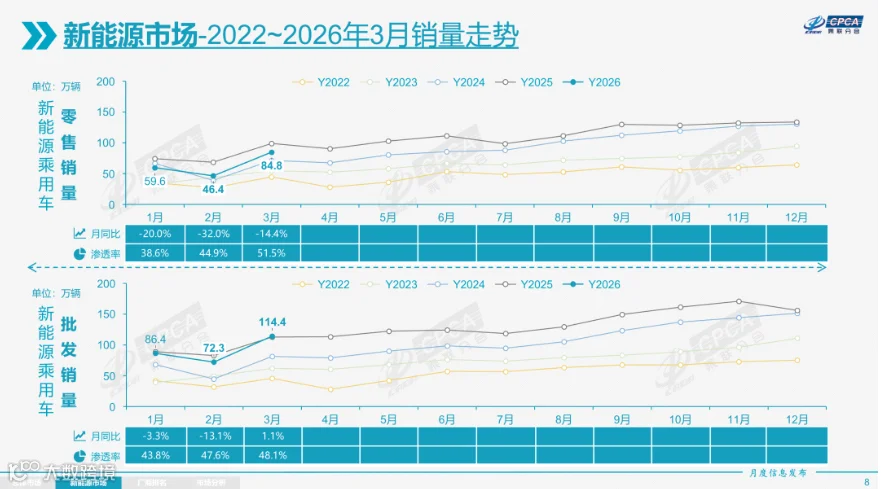

新能源细分数据

新能源零售84.8万辆,环比增长82.6%,明显优于燃油车;出口34.9万辆,同比激增139.9%,插混车型占比44%,成为增长新亮点。自主品牌新能源渗透率达73.5%,比亚迪零售19.4万辆位居榜首,行业集中度提升。

图源:乘联会

4月乘用车市场展望

4月有21个工作日(同比少1天),预计车市将延续缓慢回升。受政策退坡及成本上升影响,国内需求仍承压;但北京车展与"五一"自驾游热潮将提振消费,出口持续发力。建议推出购车抵个税等长效机制,助力市场复苏。

图源:乘联会

2026年1-2月行业补充数据

汽车行业效益

1-2月汽车生产402万辆,同比降10%;行业利润435亿元,同比降30%,利润率2.9%,低于下游工业企业均值(5.8%)。

进出口情况

出口155万辆,同比增61%,其中新能源67万辆(同比+88%),均价1.7万美元;出口前五国为巴西、英国、比利时、阿联酋、意大利。进口7万辆(同比+25%),日本、德国为主要来源。

锂电池出口

锂电池出口142亿美元(同比+46%),单价1.53万美元/吨(降幅收窄);欧盟占43.1%,对美出口占比降至9.7%。

全球市场份额

1-2月中国新能源乘用车占全球份额60%,插电混动占比72%,自主品牌海外销量份额达27%。

2026年一季度,国内市场受政策调整短期承压,出口与新能源领域成为核心增长引擎。随着政策支持加码、新品投放及消费潜力释放,行业将逐步实现高质量发展,出口和新能源仍是关键驱动力。