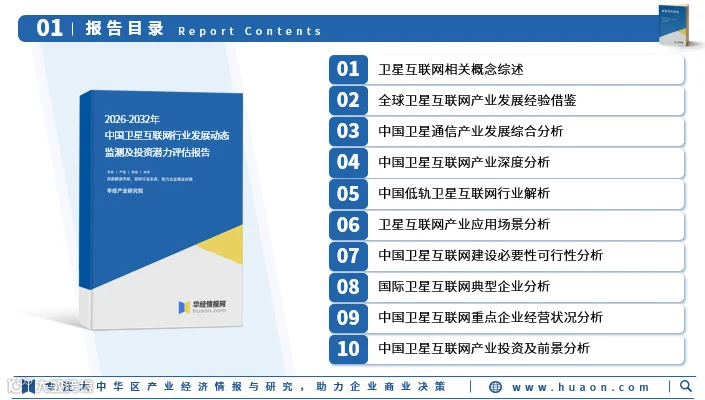

华经产业研究院发布《2026-2032年中国卫星互联网行业发展动态监测及投资潜力评估报告》

华经产业研究院推出《2026-2032年中国卫星互联网行业发展动态监测及投资潜力评估报告》,基于多年行业跟踪研究,融合桌面研究、定量调查与定性分析,系统梳理卫星互联网行业发展态势、竞争格局、技术路径与投资风险,为政府、企业、科研及投资机构提供专业决策参考。

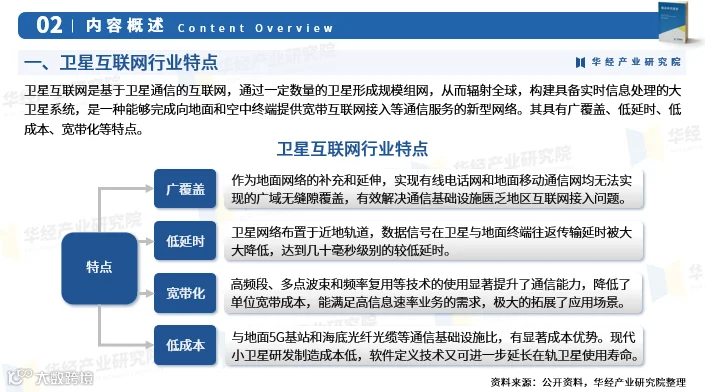

卫星互联网定义与特点

卫星互联网是依托卫星通信构建的全球性宽带网络,通过规模化低轨或中高轨卫星组网,实现对地面及空中终端的实时宽带接入服务。具备广覆盖、低时延、低成本、宽带化等核心优势。

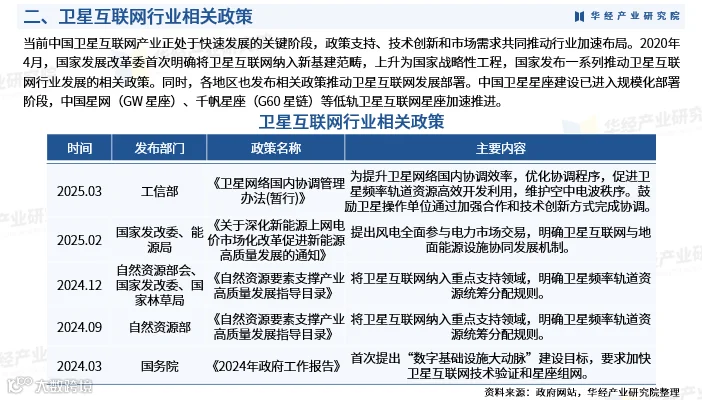

政策驱动与建设进展

2020年4月,国家发改委首次将卫星互联网纳入“新基建”范畴,明确其国家战略地位。此后,中央及地方密集出台支持政策,加速推进星座部署。中国星网(GW星座)、千帆星座(G60星链)等低轨系统已进入规模化建设阶段。

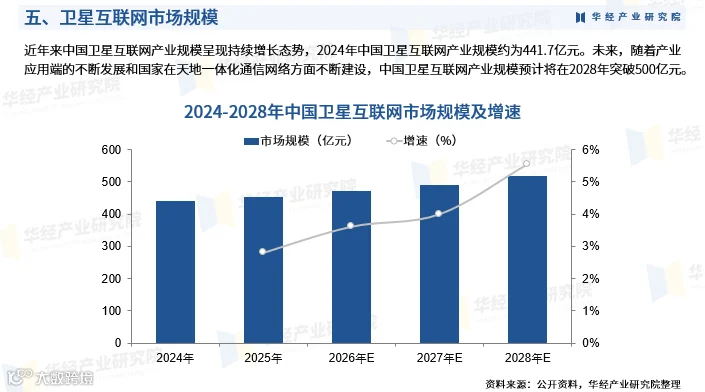

市场规模与增长预期

2024年中国卫星互联网产业规模达441.7亿元;随着天地一体化信息网络持续完善及下游应用拓展,预计2028年将突破500亿元。

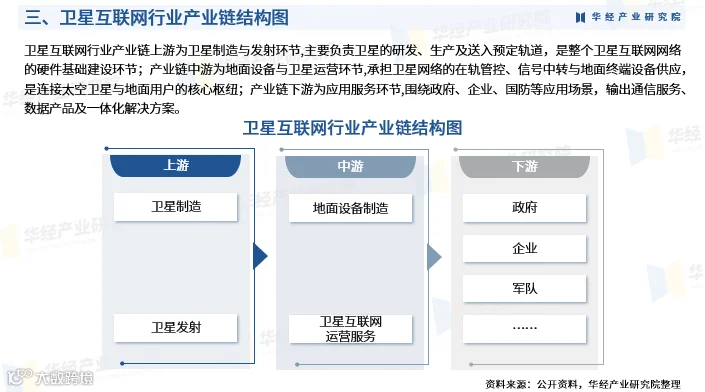

产业链结构

上游为卫星制造与发射,承担硬件研制与入轨任务;中游涵盖地面设备制造与卫星运营,负责在轨管理、信号中继与终端供给;下游聚焦应用服务,面向政府、国防、能源、交通等领域提供通信服务、数据产品与定制化解决方案。

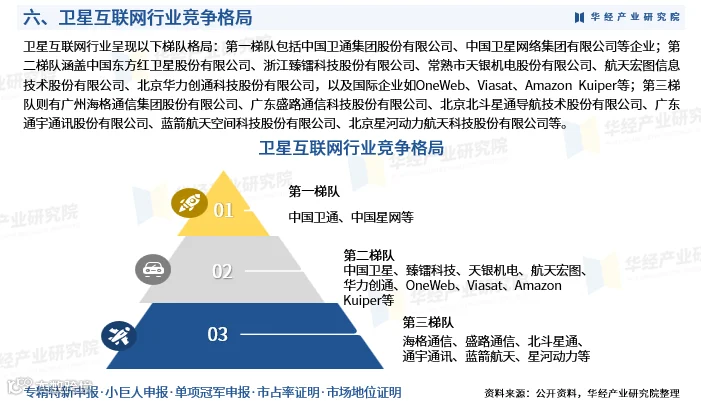

行业梯队格局

第一梯队:中国卫通、中国卫星网络集团有限公司;

第二梯队:中国东方红卫星、臻镭科技、天银机电、航天宏图、华力创通,以及OneWeb、Viasat、Amazon Kuiper等国际企业;

第三梯队:海格通信、盛路通信、北斗星通、通宇通讯、蓝箭航天、星河动力等。

报告核心价值

本报告全面解析行业发展环境、市场现状、竞争格局与重点企业经营情况,总结发展有利与制约因素,预判2026—2032年趋势走向,助力相关单位把握技术演进、市场机遇与投资节奏,科学制定发展战略,提升资源配置效率与风险防控能力。

数据来源涵盖权威一手调研与规范二手资料,依托严格的数据清洗、加工与分析内控体系,确保研究成果的专业性与可信度。