钛材行业发展概况

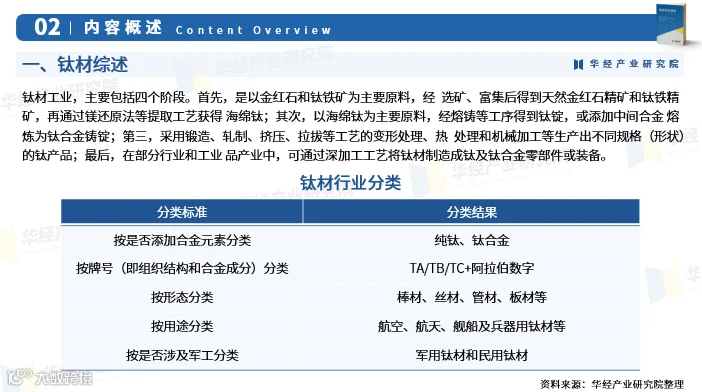

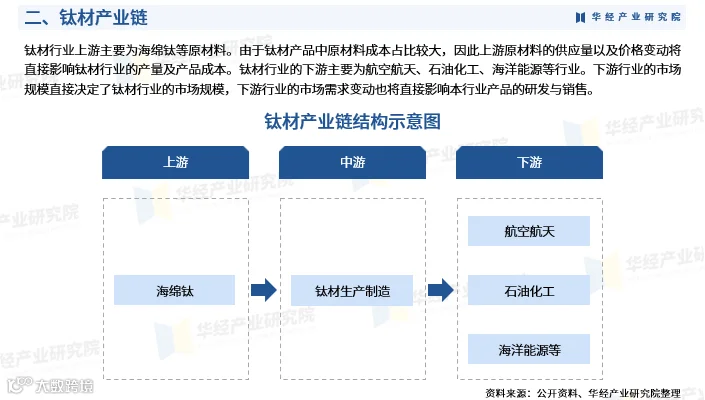

钛材工业主要包括四大环节:一是以金红石和钛铁矿为原料,经选矿富集后通过镁还原法等工艺制取海绵钛;二是以海绵钛为原料熔铸成钛锭或钛合金铸锭;三是通过锻造、轧制、挤压、拉拔及热处理等加工方式,生产各类规格的钛及钛合金板、管、棒、线、锻件、铸件等;四是在航空航天、能源、化工、医疗等领域进行深加工,制造钛及钛合金零部件或成套装备。

市场现状与增长动力

钛因其高强度、耐腐蚀、耐高温、低密度等优异性能,既是航空、航天等尖端领域的关键结构材料,也是传统工业升级和高端制造的重要基础材料。在国防现代化、绿色低碳发展、“工业4.0”等国家战略持续推进下,下游需求持续释放。2024年我国钛材产量达16.71万吨,同比增长5%。

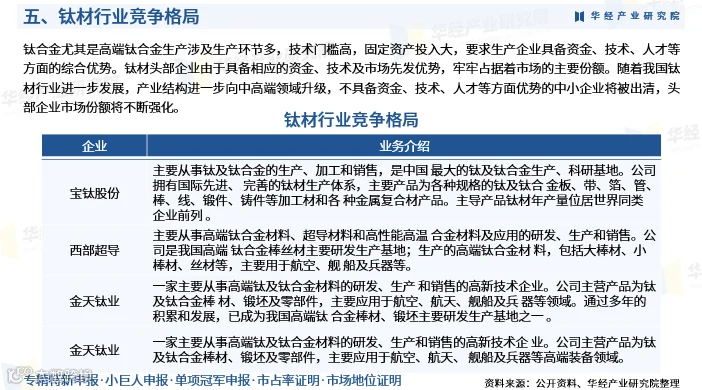

行业集中度持续提升

高端钛合金生产技术门槛高、工序复杂、固定资产投入大,对资金实力、技术研发能力与人才储备要求严苛。头部企业凭借先发优势、完整产业链和规模效应,占据主要市场份额。随着产业结构加速向中高端演进,缺乏核心竞争力的中小企业将逐步退出,行业集中度进一步提高。

龙头企业代表:宝钛股份

宝鸡钛业股份有限公司(简称“宝钛股份”)是我国最大的钛及钛合金科研生产基地,拥有国际先进、覆盖完整的钛材生产体系,产品涵盖钛及钛合金板、带、箔、管、棒、线、锻件、铸件及金属复合材料等。2025年上半年实现营收29.67亿元。

行业研究支撑:《2026–2032年中国钛材行业市场需求预测及投资战略咨询报告》

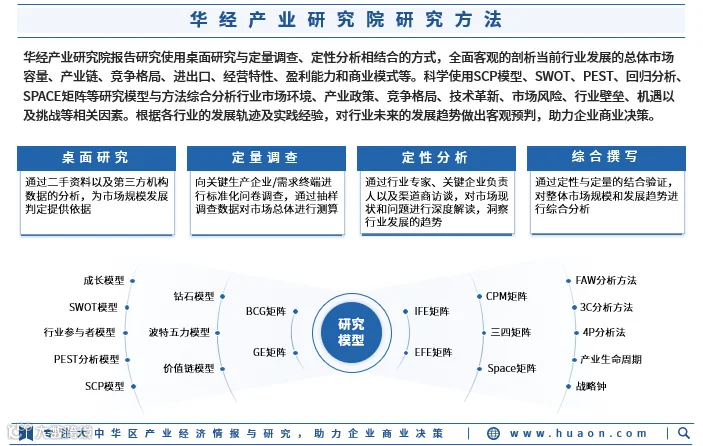

华经产业研究院基于桌面研究与定量/定性分析相结合的方法,综合运用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等工具,系统研判钛材行业的市场容量、产业链结构、经营特性、盈利模式、政策环境、竞争格局、技术趋势及风险挑战,编制形成《2026–2032年中国钛材行业市场需求预测及投资战略咨询报告》。

该报告全面梳理行业发展轨迹与实践经验,重点分析市场运行现状、竞争主体动态及技术演进路径,对未来六年行业发展趋势作出专业预判,为企业、科研院所及投资机构开展战略规划、产业研究与投资决策提供权威参考。

报告数据来源涵盖一手调研与权威二手资料,依托严格的数据清洗、加工与分析内控体系,确保研究成果客观、准确、可验证。