印尼盾汇率创历史新低,中资企业机遇与挑战并存

2026年4月8日,印尼盾兑美元汇率跌至1美元兑17105印尼盾,创历史新低并突破17100关口。按实时汇率换算,1元人民币可兑换约2490印尼盾,较2026年国家预算设定的16500印尼盾假设贬值显著。在全球避险情绪及本土因素影响下,印尼盾在亚洲货币普遍走强的背景下逆势走弱。印尼财政部长普尔巴亚表示,当前波动仍在政府预设的财政情景范围内,央行全权负责汇率维稳。

结合4月1日落地的印尼外汇管制新规,中资企业迎来人民币购买力提升的成本优化窗口期,同时也面临合规与资金流动的新挑战。

(图片来源:https://www.waspada.id/ekonomi/rupiah-tembus-rp17-100-menkeu-pastikan-masih-dalam-skenario-pemerintah/)

汇率暴跌核心现状

本次贬值具有三大特征:

创历史新低,年内贬值超2%

4月8日印尼盾兑美元收盘报17105,单日跌0.41%,2026年以来累计贬值超2%,成为亚洲表现最差的新兴市场货币。当前1元人民币可兑换约2490印尼盾,较预算假设提升约3.6%的人民币购买力。

逆势走弱与亚洲市场分化

当日日元、新加坡元、韩国元等亚洲货币对美元普遍上涨,仅菲律宾比索、马来西亚令吉随印尼盾走弱,表明贬值主要受全球避险情绪及印尼本土因素驱动。

偏离预算假设但符合情景预期

尽管当前汇率较2026年预算设定的16500印尼盾基准偏差超600点,印尼政府强调已通过多重财政模拟情景覆盖该波动。截至3月,印尼外汇储备达1482亿美元,相当于6个月进口额,远超国际安全标准,为汇率稳定提供支撑。

政府态度:多部门协同维稳

面对汇率波动,印尼政府实施明确分工机制:

汇率在可控范围内的明确表态

财长普尔巴亚指出当前汇率水平已纳入财政情景预设,政府不会公布汇率上限以避免市场投机。

财政与央行职责清晰划分

财政部专注于财政收支平衡,央行全权负责汇率稳定。财长强调:"将印尼盾交给中央银行,就是交给专家,我相信其能妥善解决汇率问题"。

央行启动多重干预措施

印尼央行已在汇率跌破17000时对即期外汇市场及NDF市场实施直接干预,并通过提升印尼盾计价证券吸引力、维持4.75%基准利率稳定等举措引导资本流入。

中资企业投资的双重影响

当前汇率叠加外汇管制新规(免证购汇额度从10万减至5万美元),对中资企业产生结构性影响:

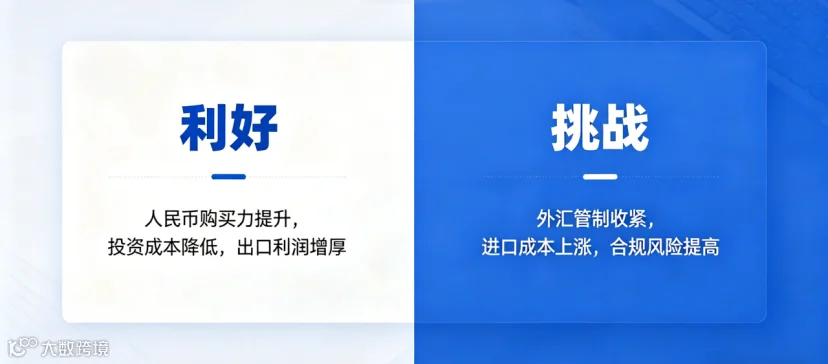

人民币购买力提升带来的三大利好

固定资产投资成本优化:人民币购买力提升约3.6%,中资企业布局雅加达、巴淡岛等核心区的厂房、设备成本显著降低。

本土运营开支缩减:印尼本地人力、水电等运营成本以印尼盾计价,轻资产运营模式利润空间扩大。

出口业务利润增厚:面向全球出口的企业因生产成本降低、美元回款增加,家电机械制造等领域利润同比增长5%-8%。

外汇管制引发的三大挑战

跨境资金流动受限:购汇额度减半及贸易凭证要求提高,导致资金周转压力增大,本地买家可能出现回款延迟。

进口成本显著上升:美元计价原材料进口成本上涨30%-45%,依赖海外供应链的汽车零部件、电子企业进口量已下滑15%-20%。

合规风险与成本双升:海关抽检率从10%升至25%,申报价格偏差超15%触发二次核查,纺织品、电子产品等高风险品类面临查扣风险。

企业实操应对策略

中资企业应把握汇率窗口期,实施以下关键策略:

加速固定资产布局:利用当前人民币购买力优势,优先购置核心工业区资产,扩大本地化运营团队。

严守合规底线:完备贸易凭证管理,合理拆分购汇节奏;高风险品类提前办理SNI认证,确保单证一致。

优先本币直接结算:充分利用中印尼本币结算机制,采用人民币与印尼盾直接结算,规避美元中转成本与汇率风险。

强化汇率风险对冲:贸易型企业运用远期结售汇锁定利润;投资企业实施"印尼盾资产—负债"匹配策略,降低汇率波动影响。

优化本地供应链:提升印尼本土供应商比例,减少美元计价原材料依赖,同步享受"印尼制造"政策红利。

印尼盾汇率波动在政府预设范围内,整体金融体系保持稳定。中资企业应理性看待短期波动:当前人民币购买力提升窗口期是优化投资布局的关键机遇,而外汇与海关政策收紧加速行业规范发展。作为东南亚最大经济体,印尼的人口红利与产业缺口优势不变,中资企业把握汇率红利与合规要求,将在印尼市场实现长期稳健发展。