2026年,全球电商行业站在一个关键的转折点上。经过2025年的“压力三角”——多国关税冲击、消费需求收窄、流量成本高企,跨境电商经历一轮“大洗牌”。与此同时,人工智能技术正以前所未有的深度、广度和速度渗透进跨境电商全链路,推动行业从“货通天下”向“智联全球”迈进。

(一)市场规模快速扩张

全球AI电商市场正处在高速增长通道。据The Business Research Company发布的《Artificial Intelligence in E-commerce Market Report 2026》显示,全球AI电商市场规模将从2025年的91.2亿美元增长至2026年的105亿美元,年复合增长率达15.1%;预计到2030年,这一数字将攀升至191.2亿美元,CAGR进一步提升至16.2%。

(二)中国跨境电商的AI化进程

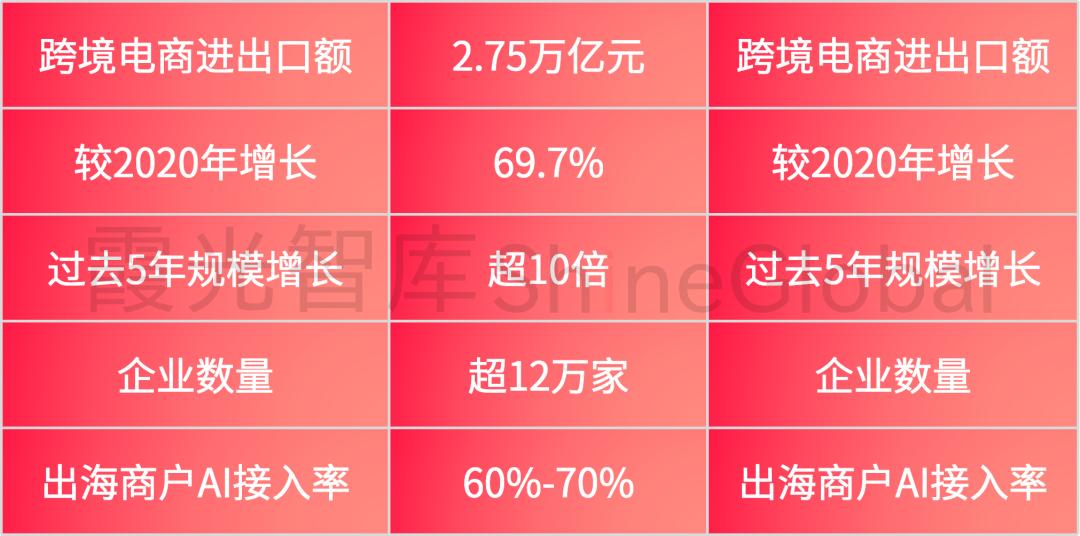

中国跨境电商企业正成为全球AI应用的重要力量。数据显示,2025年我国跨境电商进出口总额达2.75万亿元,相较2020年增长69.7%,创历史新高;过去5年,中国跨境电商贸易规模增长超10倍,企业数量已超12万家。

AI应用渗透方面,据PayPal统计,目前已有60%-70%的中国出海商户在不同程度上接入了AI技术。深圳跨境电子商务协会会长王馨在2026年初指出:“2026年是跨境电商行业的战略分水岭,行业已从‘货通天下’迈入‘智联全球’的心智时代,核心矛盾转化为增长潜能与系统性挑战的激烈碰撞。”

*数据来源:深圳市跨境电子商务协会、PayPal,2026年1-3月*

(三)行业增速换挡:从增量转为存量

2025年是全球跨境电商增长逻辑发生根本性转变的一年。全球零售电商销售额增长率从2021年的17.1%(疫情红利期)持续下滑,2023年首次跌破10%,2025年稳定在8.8%的个位数新常态。

这一增速换挡的背后是三重压力的叠加:

1. 关税冲击:美国对华持续加征关税,中国输美商品综合税率提高,服装、电子产品等主要跨境电商品类税率普遍在15%-30%区间;

2. 消费收紧:欧美核心市场通胀虽回落至2-3%,但居民实际购买力难以恢复;

3. 流量成本高企:Meta CPM、亚马逊CPC持续上涨,部分竞争激烈关键词CPC已超过2美元。

在此背景下,AI已不再是一个“锦上添花”的选项,而是企业突破增长瓶颈、实现效率跃迁的核心战略工具。

主流电商平台正将AI视为下一代基础设施,围绕流量入口抢夺、创意内容生产、运营效率提升展开激烈竞争。

(一)亚马逊:从“人找货”到“AI懂你”

亚马逊正在通过AI重构搜索与推荐逻辑。其力推的Rufus AI购物助手已深度嵌入搜索框,用户购物路径从“关键词搜索”转变为“需求描述”。与此同时,亚马逊屏蔽ChatGPT等外部爬虫,试图将数据和流量牢牢锁定在自建围墙之内,形成生态闭环。

在卖家侧,亚马逊推出的“商机探测器”利用AI分析客户行为数据,自动生成包含市场概览、热门商品特征、顾客评价分析、客群画像、价格洞察的六维分析报告。

(二)TikTok Shop:内容生产的“流水线革命”

TikTok Shop新兴市场崛起是2025年跨境电商最值得关注的变量之一。2025年,TikTok Shop东南亚跨境电商年度GMV实现同比翻倍以上增长,日均GMV同比提升90%;“双12”期间,GMV同比增长高达2.7倍,短视频带货GMV暴涨257%。

TikTok大力推广的Symphony Creative Studio,将脚本生成、数字人演绎、多语言配音做成平台标配,解决了“内容消耗速度>内容生产速度”的核心矛盾。Xpand Boom在TikTok Shop官方出海AI赋能专场中指出:“当前跨境兴趣电商已从‘人海战术’转向‘人机协同’阶段,AI在素材生成、脚本结构优化、多语言适配、数据反馈闭环等方面的深度参与,正显著提升短视频的ROI。”

(三)阿里巴巴国际站:全链路AI原生

阿里国际站推出的AI智能体Accio Work是一个标志性产品——只要给这个智能体发送一个创意,它就能自主完成从市场分析、选品设计到店铺装修、商品发布的全部流程。其AI引擎Marco日调用量已超10亿次,覆盖翻译、HS编码归类、拒付抗辩等全链路。

2026年新贸节期间,使用AI“生意助手”的商家,新商机转化率达19%,比传统模式高出11个百分点;拥有AI加持的商品,品均深度询盘比非AI商品高出60%。

(四)开放生态 vs 封闭生态:AI时代的路线之争

在AI应用理念上,巨头们呈现显著分化:

·封闭派(以亚马逊为代表):屏蔽外部AI爬虫,强化自有AI助手,试图将数据和流量锁定在自建围墙之内;

·开放派(以谷歌、阿里巴巴为代表):主张构建开放生态,谷歌的UCP(通用商业协议)旨在打通不同平台间的数据壁垒,让AI智能体能为用户在全球商家库存中自由调度。

这两种模式的博弈,将决定未来流量的分配格局。Salesforce数据显示,2025年底假日季,由AI及代理推荐带来的流量已推动全球21%的线上订单。

AI对跨境电商的赋能不是单点的工具替代,而是全链路的系统性重构。本报告将这一机制归纳为“增长闭环”模型,涵盖三个核心环节:

·选品侧:数据洞察→ 爆款预测成功率+93%

·获客侧:智能工厂→ 内容生产成本↓90%+

·履约侧:智能风控→ 单证审核时间↓90%

增长飞轮:效率×转化 → 运营效率+22%、决策能力+14%

(一)选品侧:从“经验判断”到“数据洞察”

传统选品依赖“跟卖榜单”或“个人直觉”,本质上是“赌博”。AI选品的核心逻辑是将这一过程转化为概率计算。

核心方法:抓取竞品评论→AI情感聚类→挖掘“我喜欢但是”后面的痛点。那个“但是”后面,就是未被满足的市场需求。

实战案例:亚马逊2026年推出的“未被满足需求”挖掘功能,通过分析数十亿次客户搜索、浏览、加购行为,自动锁定“高搜索、低成交”的空白市场。

数据支撑:基于AI的爆款预测成功率已提升至93%,新品上市周期缩短40%。

(二)获客侧:从“人海战术”到“智能工厂”

在流量成本持续攀升的情况下,AI正成为内容生产的核心引擎。

成本对比:传统模式下,一条高质量视频的成本为800-1000元、周期3-5天;AI模式下,一条数字人视频的成本不足10元、生成仅需10分钟。这意味着同样的预算可以测试100个不同脚本、100个不同场景。

效率数据:在Lazada平台,使用AI智能上架和推荐工具的商品,购买转化率比大盘高出68%。

(三)履约侧:从“人力防守”到“智能风控”

跨境电商不仅要“赚得多”,还要“漏得少”。AI在履约侧的价值正在被重新认识。

·客服端:AI能做到24小时秒回,把购买冲动转化为订单。速卖通Choice频道上线AI客服后,售前咨询转化率提升了29%。

·合规端:随着合规成本占比从5%升至15%,AI驱动的合规管理正在成为刚需。WCO数据显示,AI可将单证审核从20分钟压缩到2分钟。

·物流端:90%的全球零售商计划在未来12-24个月内增加对AI的投资,以优化物流全流程运作效率。

(四)增长飞轮:效率与转化的双重提升

上述三个环节并非孤立运行,而是形成一个自我强化的增长飞轮。WTO报告显示,导入AI的企业中,90%肯定了其带来的实质效益,包括运营效率提升22%、决策能力强化14%。

AI对跨境电商的深度渗透,正在推动行业完成一次根本性的范式跃迁。

(一)新旧范式的核心差异

(二)“一人公司”的崛起

这一范式跃迁最生动的体现,是“一人公司”(One Person Company, OPC)的崛起。

上海临港案例:零界魔方OPC社区建筑面积8700平方米的3号楼已基本满员,自2025年10月开业至今已吸引约150个项目入驻,实际入驻人数约500人。一位创业者梁锐平,借助AI工具将每日运营时间从8-9小时大幅压缩,业务销售规模达1.3亿日元,在日本市场细分赛道占据头部。

成都金牛案例:跨境电商实战孵化营已成功孵化OPC 31家、平台店铺30家,累计达成跨境订单超10000单。

这些案例表明,AI正在显著降低跨境电商的创业门槛。未来,大量原先没有经验的中小企业乃至个人创业者,都将配备一支会做全球生意的Agent团队。“一人跨国企业”正在从想象变为现实。

(三)品牌化:AI时代的护城河

值得注意的是,AI降低基础能力门槛的同时,也在抬高品牌化的战略价值。数据显示,72%的消费者更愿意为品牌溢价买单,品牌化卖家的毛利率可达45%-60%,远高于铺货型卖家的15%-25%。

2025年,亚马逊新增卖家同比下降44%,活跃卖家较2021年下降约31%,反映出平台对品牌运营质量的要求持续提升。与此同时,TikTok Shop东南亚跨境电商核心类目GMV增速均突破120%,其中电脑及办公设备类目同比增长接近5倍——这些高增长类目全部是强调产品品质、使用体验和品牌调性的赛道。

(一) 代理式电商(Agentic Commerce)成为主流

AI在电商领域的角色正在从“单一解决方案”向“智能代理”演进。据台湾数位贸易博览会报告,亚马逊、阿里巴巴等平台正在推动AI根据卖家授权,在选品、市场分析、内容生成、库存物流及运营管理等环节做出即时且智能化的决策。

韩国电商E-Mart与OpenAI的合作是这一趋势的最新例证。双方计划于2026年内上线“AI购物代理”功能,可根据用户购买习惯和偏好生成个性化购物清单,覆盖从搜索、选品到支付、配送的完整购物流程。

(二)AI搜索引擎优化(AEO)取代传统SEO

随着生成式AI与AI搜索助理的普及,消费者的搜索习惯正在改变。传统的搜索引擎优化(SEO)正在向AEO(AI Engine Optimization,AI引擎优化)演进。国际买家的采购旅程开始倾向于直接询问AI来挑选可信赖的供应商,若企业官网或内容没有被AI系统收录,将面临“市场隐形”的风险。

(三) 区域深耕取代全球撒网

2025年,各跨境电商平台不约而同放缓了扩张新站点的步伐,转为差异化深耕优势区域。Temu2023年全球开通40多个站点,2024年底达到80多个,而2025年仅开通10个新站点。Shopee从哥伦比亚、智利等拉美国家退出,将资源集中投向巴西市场。

这一趋势意味着,AI赋能的精细化运营将成为区域市场竞争的关键。

(四) 合规成为核心竞争力

随着全球贸易摩擦加剧和各国监管趋严,合规正在从“成本项”转变为“准入门槛”。税务、数据、产品、环保四维合规体系缺一不可,合规成本占比将从之前的5%升至15%。

在这一背景下,AI驱动的合规管理正在成为企业的重要竞争力。能够主动合规、智能合规的企业,将在新一轮洗牌中胜出。

2026年,跨境电商行业正站在“汗水出海”与“算力出海”的历史交汇点上。

大平台正在把路修平——语言、支付、基础客服,这些曾经的门槛在AI时代都将不再是门槛。但企业的护城河,恰恰在于如何在平路上“飙车”。

谁能更快地把AI变成选品的雷达、内容的引擎、履约的大脑,谁就能在这场效率革命中占据先机。这不是一场关于“省多少钱”的竞赛,而是一场关于“能跑多快”的竞赛。