6月5日越秀金控研究所发布《利率汇率监测月报》,跟越秀君一起看看报告里都有什么干货吧!

机构观点。利率方面,各机构普遍预测央行将维持宽松的货币政策,未来利率将保持在低位运行。汇率方面, 大部分机构认为短期内由于美国经济走强而国内经济复苏力度不足,人民币汇率存在贬值压力;长期来看国内资本和技术回报率的递减、出口常态化放缓以及中美利率走势的分化可能增加人民币贬值的概率。

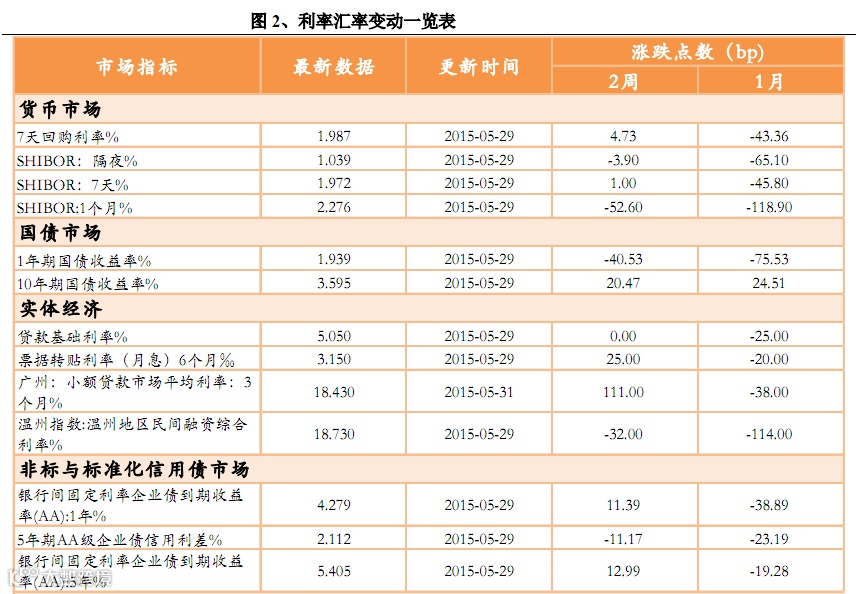

银行间市场利率降中趋稳。5月,尽管央行在公开市场并未进行任何操作,但月初的降息使得短期资金价格 不断回落。前期降准降息的累积作用逐步显现,银行超储率持续上行。但 5 月末短期利率下行幅度收窄甚至 局部小幅反弹显示本轮利率下行或已见底,后期利率可能有技术性反弹的需求,加之地方政府债陆续发行、IPO 发行提速等因素影响,6 月资金利率或在震荡中小幅走高。

国债收益率曲线陡峭化。5月以来,货币政策保持宽松,加上人民币走势偏强使得资金流出态势可能有所减弱,银行间流动性日趋充裕,短期国债收益率持续下行。但由于机构对中长期利率债配置意愿下降,长端国债收益率有所回升。展望未来,货币宽松的环境有望使短期国债收益率保持在低位,但利率下行空间较为有限。而稳增长预期加码、地方债供给压力增加以及市场情绪谨慎或使得长期国债收益率震荡上行。

银行间市场利率降中趋稳。5月,尽管央行在公开市场并未进行任何操作,但月初的降息使得短期资金价格不断回落。前期降准降息的累积作用逐步显现,银行超储率持续上行。但 5 月末短期利率下行幅度收窄甚至局部小幅反弹显示本轮利率下行或已见底,后期利率可能有技术性反弹的需求,加之地方政府债陆续发行、IPO发行提速等因素影响,6 月资金利率或在震荡中小幅走高。

国债收益率曲线陡峭化。5月以来,货币政策保持宽松,加上人民币走势偏强使得资金流出态势可能有所减弱,银行间流动性日趋充裕,短期国债收益率持续下行。但由于机构对中长期利率债配置意愿下降,长端国债收益率有所回升。展望未来,货币宽松的环境有望使短期国债收益率保持在低位,但利率下行空间较为有限。而稳增长预期加码、地方债供给压力增加以及市场情绪谨慎或使得长期国债收益率震荡上行。

信用债收益率下行放缓。5月,在央行再度降息的利好刺激下,银行间信用品收益率整体跟随利率债呈现陡峭化下行趋势,其中短端信用债收益率下行幅度更大。由于国债和信用债收益率曲线各期限品种下行幅度不一,信用利差走势分化,呈现短端走阔,中长端收窄态势。展望未来,随着稳增长和宽信用的效果逐步显现,经济有望在低位企稳,从而弱化系统性风险,在流动性宽裕的背景下,信用风险溢价进一步抬升的概率不高,因此中长期信用价差可能进一步缩窄。但受到长期国债收益率反弹的影响,整体信用债收益率下行速度可能放缓。

实体经济资金价格震荡下滑。5月,票据直贴利率和民间借贷利率均有所下滑,连续降准降息和货币当局疏通信用传导的结构化宽松措施逐步生效,实体经济融资成本震荡下行,宽货币有望继续向宽信贷转化。

人民币汇率窄幅波动。5月份以来美元指数大落大起、剧烈波动,国内贸易数据依旧疲软且央行再度降息,但人民币中间价始终在窄幅区间内运行,彰显出人民币汇率总体稳定的运行基调。鉴于监管层维稳立场坚定且人民币国际化进程有加快趋势,未来人民币汇率将保持总体稳定、双向波动走势。

国际方面,一季度美国经济陷入萎缩,但 5 月以来经济出现更多回暖迹象,尽管消费增长依旧缓慢,但核心商业投资逐步回升,房地产市场整体向好,在就业稳步增长的基础上未来美国经济有望加速扩张。欧元区景气回升,制造商、服务提供商、零售商和建筑商对未来经济走势的信心均有所增强,量化宽松政策的效果逐步显现,欧元区有望摆脱通缩困境。日本消费支出缓慢上行,就业状况总体平稳,内需对于经济的拉动作用正日益显现,经济将保持温和复苏的态势。国内方面,持续降息后下游地产销售出现明显改善,但由于地产投资、新开工依然疲软,从下游到中上游传导不畅,而4月工业企业利润改善主要归功于股市大涨、投资收益增加,实体经济仍然偏弱,宏观调控政策仍将以稳增长为主基调。

今年以来,有关人民币即将加入特别提款权(SDR)的消息一时间甚嚣尘上。继2010 年人民币申请加入 SDR 被拒绝之后,时隔 5年,国际货币基金组织(IMF)又将在今年下半年审议变更SDR的货币篮子构成。中国政府推行的人民币国际化即将迎来重大进展。

推进人民币国际化应该在如下几个方面“加力增效”:深化国内债券市场、资本账户开放、汇率机制改革、利率市场化、增加黄金储备。