由越秀金控研究所提供的2015年第一季度经济数据点评出来啦!

2015年经济低迷开局

2015年以来,受房地产市场调整、落后产能过剩、总需求疲软等因素影响,经济增速延续2014年四季度的下行趋势。2015年一季度,我国GDP同比增长7.0%,增速创2008年四季度以来新低。

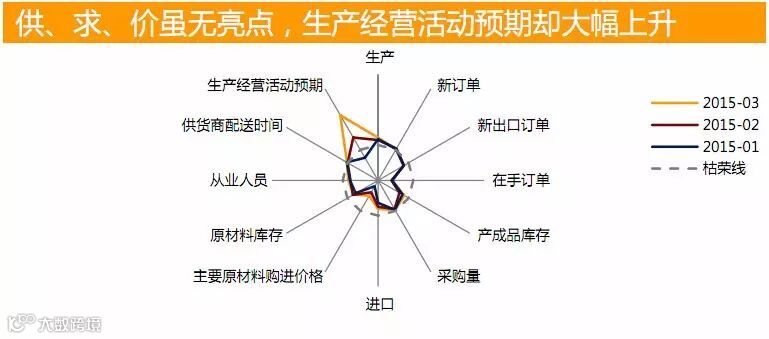

2015年1-3月PMI均值为49.93,创2009年以来同期新低,制造业景气度不佳。

▪ 需求依然疲软。1-3月新订单、新出口订单均值均低于往年同期水平。

▪ 生产扩张乏力。前3月生产指数低位运行,与铁路货运量、发电量负增长相互印证。

▪ 价格继续下降。1-3月购进价格指数均值较去年同期明显下滑,与一季度PPI跌幅扩大的走势相吻合。

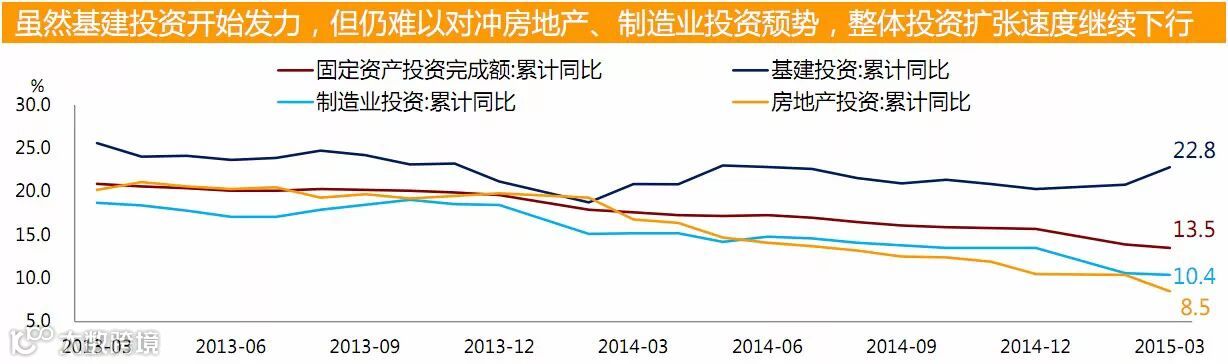

2015年一季度,我国城镇固定资产投资同比增长13.5%,较2014年全年大幅下滑2.2个百分点,为2000年末以来最低水平。

▪ 一季度全口径基建投资同比增长22.8%,逆周期的基建投资减缓了整体投资下滑速度;

▪ 一季度制造业投资同比增长10.4%,比2014年全年大幅下滑3.1个百分点,创历史新低。总需求低迷、部分行业产能过剩严重、企业实际融资利率高企,制造业投资依然疲软。

越秀集团

越秀集团