上一期

越秀君和大家分享了

越秀金控集团研究所对

2016年2月经济数据的精彩点评和解读

接下来还有更精彩的

和越秀君一起往下看吧!

▼

越秀君先和大家回顾一下上期分析中提到的三点:

① 工业经济短期不乐观,长期不悲观

② 春节错位致零售增长平稳趋弱

③ 固定资产投资增速初现企稳迹象

▼

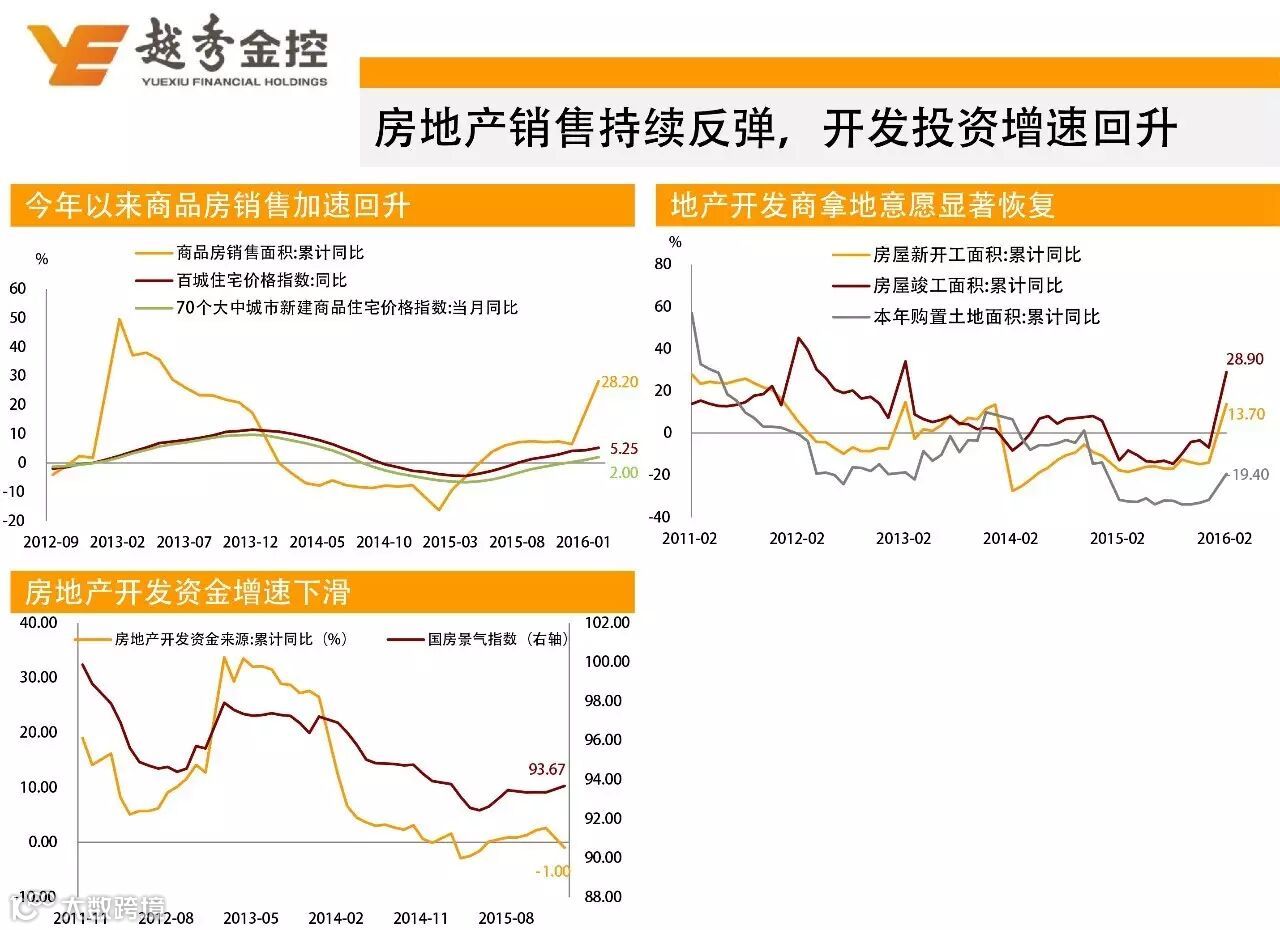

※ 前2月商品房销售面积累计同比增长28.2%,较去年全年的6.5%和去年12月的1.6%大幅回升,房地产政策放松继续刺激改善型购房需求,商品房销售继续保持较快增长。房地产的火爆是居民加杠杆的过程。

※ 在房地产销量和价格暴涨的带动下,1-2月房屋新开工面积累计同比增长13.7%,房地产开发投资累计同比增长3%,房屋新开工面积显著回升,地产投资也有所改善。

※ 尽管房地产投资有改善迹象,但持续性也有待观察。1-2月房地产投资到位资金也由正转负,从去年全年2.6%增速降至-1%。到位资金中最主要的是自筹资金,这块无论是整体投资还是房地产投资都明显放缓,而自筹资金主要是企业自身的经营现金流和表外非标融资。

▼

※ 以美元计价,2月出口同比下降25.4%,进口同比下降13.8%,外贸数据总体弱于预期;前2月出口同比下降17.8%,进口同比下降16.7%,外贸出现大幅萎缩。

※ 从出口地区来看,中国对各经济的出口出现了普遍的下滑,其中东盟、美国的拖累最大。不仅中国如此,进入2016年以来,周边国家/地区对外贸易普遍萎靡,韩国、泰国、台湾和马来西亚等贸易余额普遍快速收缩,这可能是由于全球经济需求受到近期经济、金融市场动荡的影响,可能会在风险偏好修复后有所改善。

※ 2月进口同比-13.8%,剔除原油后进口同比-9.98%,均较上期有所收窄。从商品分项来看,主要原油、铁矿砂、大豆等初等品进口增速降幅有所收窄,而机电、高新技术产品等进口同比增速仍在恶化。整体的需求仍弱,考虑到去年3月的基数回升,短期内进口读数可能进一步承压。

▼

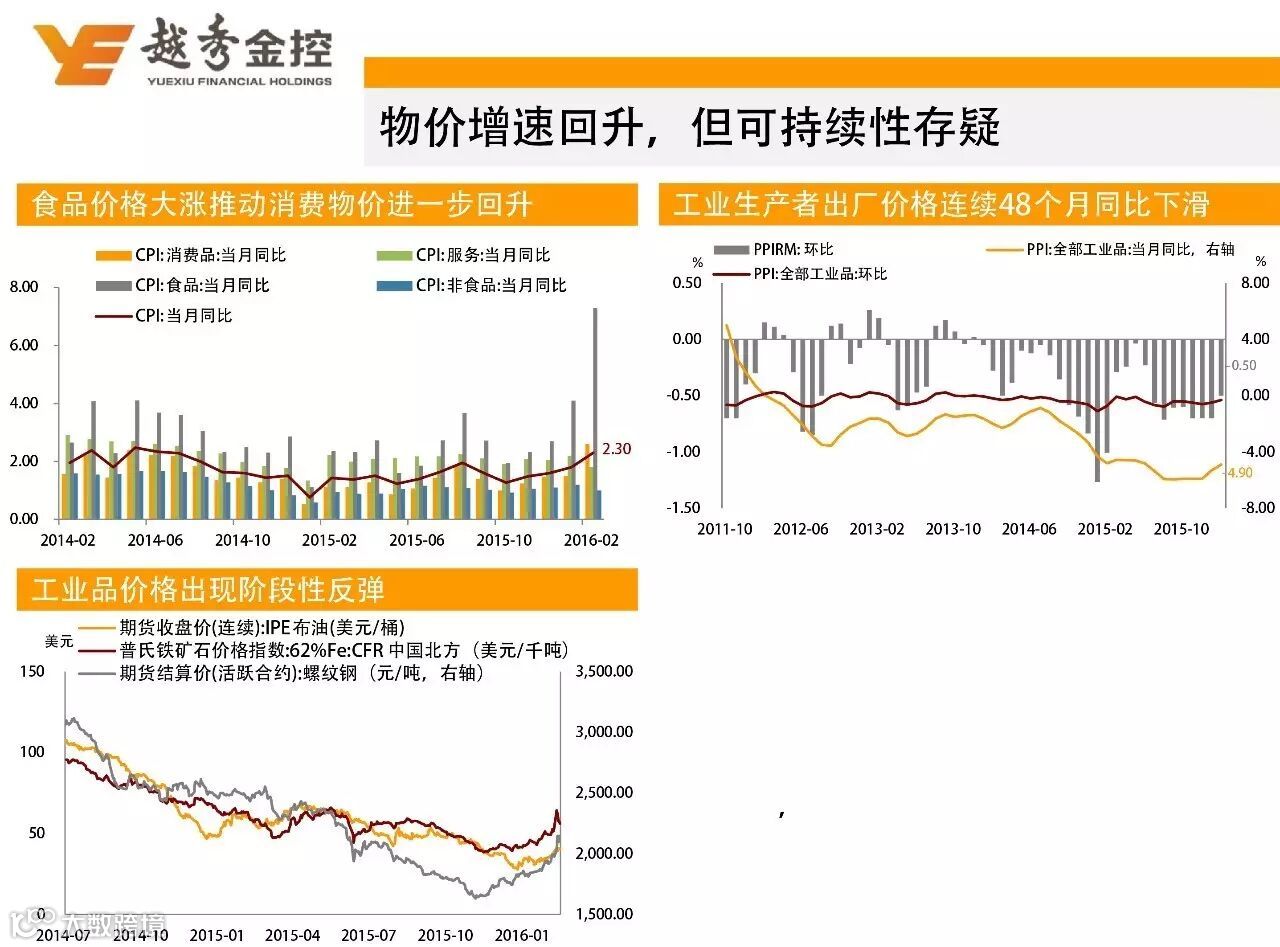

※ 2月CPI同比上涨2.3%,高于市场预期,主要是蔬菜价格大幅上涨推升通胀;2月PPI同比下降4.9%,基本符合市场预期,黑色和有色产品对工业品价格形成支撑。

※ 短期来看,蔬菜价格下降速度较慢,3月CPI同比降幅或有限,但二季度以后加速回落的可能性大;低库存继续支撑工业品价格,PPI同比增速或将逐步回升,工业品通缩也将继续改善。

※ 尽管受到短期扰动,但通胀的趋势仍然是向下。考虑经济仍在下行,而二季度工业改善空间有限,货币仍需要继续放松,收益率向下空间仍较大。

▼

※ 2月社会融资增量7802亿元,较1月的3.42万亿明显回落,2月社融余额同比增速从1月的13.2%降至12.6%附近。主要是信贷低于预期、表外票据大幅减少以及春节假期导致融资环比有所下降。

※ 2月M2增速显著回落至13.3%,M1受企业存款季节性减少等影响,小幅降至17.4%。可能反映了财政支出增加推动企业存款上升的过程开始放缓。

※ 2月新增人民币贷款7266亿元,大幅低于市场预期,其中居民户短期贷款大幅下降1885亿,季节性和股市降温可能是主因。企业中长期贷款仍保持较快增长,可能主要是平台企业的贷款。

越秀金控集团研究所对

2016年2月经济数据的精彩点评和解读

到这里就结束啦!

3月又会有什么有趣的变化呢?

敬请继续锁定越秀君的分享!

(本文观点由越秀金控集团研究所提供,更多宏观分析请查看集团BI宏观数据分析。)