上半年经济增速较往年同期显著下降,虽然二季度呈现缓中企稳态势,6月部分经济指标有好转迹象,但内生增长动力仍弱,三季度经济数据再度全面下滑:

1.经济仍然处于“基建托底+传统部门去产能+新增长点青黄不接”的状态,银行风险厌恶情绪加剧与实体经济加杠杆意愿偏弱的问题将长期并存,社会融资、信贷和M2增速的阶段性反弹或难持续;

2. 实际消费支出降中趋稳,固定资产投资增速持续下行,内外需疲软叠加人民币实际有效汇率偏高使得贸易活动整体萎缩;

3. 工业产品的国内外市场需求疲软,各行业库存整体偏高,企业补库存动力不足,工业去产能压力依然存在;

4. 居民消费价格低位徘徊,生产者出厂价格连续43个月同比负增长,工业品价格下跌继续向中下游扩散,显示工业生产的下行趋势尚未终止。生产资料价格下跌或继续拖累企业利润,影响企业投资。

前三季度,我国经济在增长质量和结构调整方面继续取得积极进展

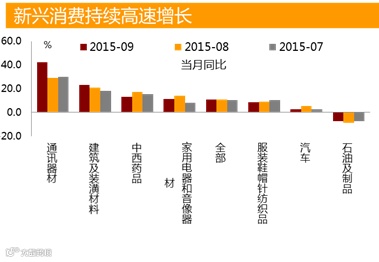

消费扩张推动经济转型升级,前三季度最终消费支出对国内生产总值增长的贡献率为58.4%,比上年同期提高9.3个百分点,内需对经济的拉动作用逐步增强。新兴消费增长点正在形成,信息消费、文体娱乐消费、旅游消费、绿色消费和养老消费等业态发展较快。

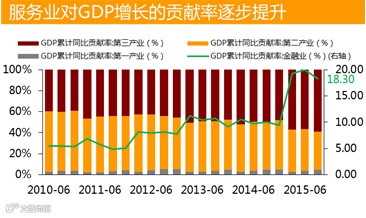

第三产业累计增速上升至8.4%,对经济增长的贡献率逐渐提升,成为经济增长最重要的动力。

《中国制造2025》规划了十大重点领域,促进工业转型升级,新兴行业的工业产值继续保持高速增长。

就业形势并未随着经济增速放缓而显著恶化,求人倍率连续20个季度大于1,表明劳动力市场供不应求。

前三季度居民人均可支配收入名义同比增长9.2%,实际增长7.7%,均高于GDP增速,居民收入保持较快增长。

新产业组织和商业模式如雨后春笋般涌现,众创模式和分享经济快速发展。

经济下行趋势并未改变,通缩风险依然存在,但经济结构持续优化

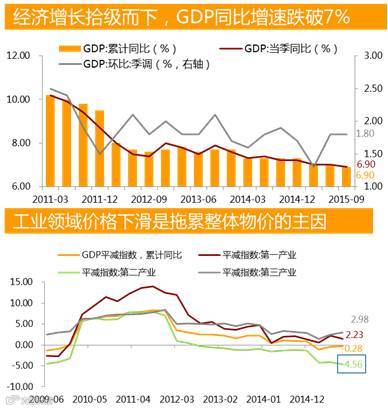

中国三季度GDP同比增长6.9%,较二季度的7%略微放缓,创2008年金融危机以来新低,工业部门增长放缓和投资减速是拖累经济扩张的主要原因。从环比来看,三季度GDP环比增长1.8%,持平于二季度,整体经济缓中趋稳。

前三季度第三产业对GDP累计同比贡献率上升至58.9%,创历史新高,金融市场动荡拖累金融业贡献率下降至18.3%;而第二产业累计贡献率下降至36.7%,经济结构持续优化。

受房地产市场调整、工业部门去产能和去库存以及总需求疲软等因素影响,前三季度GDP平减指数累计下跌0.24%,跌幅较上半年有所收窄,第二、三产业平减指数分别累计增长-4.55%和2.95%,传统的工业和建筑业领域依旧疲软,服务业景气则持续提升。

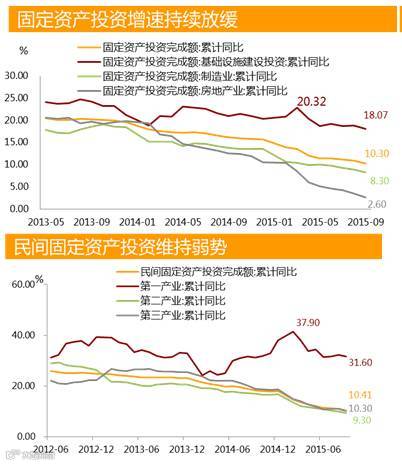

1-9月全国固定资产投资(不含农户)同比增长10.3%,增速回落0.6个百分点。其中,制造业投资累计增速降至8.3%,创历史新低,因高耗能行业去产能力度加大;基建投资累计增速小幅下降至18.07%,但依然处于高位,稳增长政策的效果逐步显现;地产投资累计增速回落至2.6%,因地产库存依然偏高。

资金方面,1-9月国家预算资金同比增长20.5%;自筹资金同比增长8.2%;国内贷款同比下跌4.4%;利用外资同比大幅萎缩26.2%,且连续28个月同比负增长。预算内财政资金仍然是保证固定资产投资扩张的主要资金来源。

1-9月民间投资累计增速为10.4%,较前8月小幅下滑0.64个百分点,企业家对未来经济前景的预期和信心依旧偏弱。

1-9个月商品房销售面积同比增长7.5%,增速比1-8月份小幅提高0.3个百分点。房价方面,9月百城房价指数同比增长1.36%,增速创一年来最快,在各类刺激政策支持下楼市销售或在短期内继续保持量价齐升的态势。

虽然楼市销售回暖,但商品房待售面积同比增速仍高达16.4%,表明当前地产库存依然偏高(尤其是二三线城市),对房企拿地和新开工形成制约,因而土地购置面积和新开工面积依然大幅下滑。1-8月全国房屋新开工面积同比下降12.6%,房地产开发企业土地购置面积则同比下降33.8%。

1-9月全国房地产开发企业到位资金同比增长0.9%,增速仍然处于历史同期最低水平。而9月份国房景气指数也小幅回落至93.4。房地产到位资金增长缓慢和行业景气的相对低迷制约了开发商的投资意愿,短期内地产投资增速回升的概率不大。

1-9个月商品房销售面积同比增长7.5%,增速比1-8月份小幅提高0.3个百分点。房价方面,9月百城房价指数同比增长1.36%,增速创一年来最快,在各类刺激政策支持下楼市销售或在短期内继续保持量价齐升的态势。

虽然楼市销售回暖,但商品房待售面积同比增速仍高达16.4%,表明当前地产库存依然偏高(尤其是二三线城市),对房企拿地和新开工形成制约,因而土地购置面积和新开工面积依然大幅下滑。1-8月全国房屋新开工面积同比下降12.6%,房地产开发企业土地购置面积则同比下降33.8%。

1-9月全国房地产开发企业到位资金同比增长0.9%,增速仍然处于历史同期最低水平。而9月份国房景气指数也小幅回落至93.4。房地产到位资金增长缓慢和行业景气的相对低迷制约了开发商的投资意愿,短期内地产投资增速回升的概率不大。