2023年4月14日,对友邦来说是一个大日子,是公布过往分红实现率的日子。

友邦如期公布2022年分红实现率,小编查了下主流产品,尤其是充裕未来系列,总现金价值比率全部超100%。

旗舰储蓄险「充裕未来」系列、「盈御多元货币计划」,总现金价值比率都超100%!旗舰重疾险「加裕倍安保/加裕智倍保」,总现金价值比率93%-105%!

总现金价值比率:实际到手的现金价值和计划书上演示预期现金价值的比值,总现金价值=保证现金价值+非保证现金价值(复归红利+终期红利)。

2021年推出,目前是盈御多元2。2021年投保的「盈御多元货币计划」,2022年的总现金价值比率100%。

2020年推出,目前在售。2020、2021年投保的「充裕未来盈尚」,2022年的总现金价值比率都为100%。

2018年推出,2020年停售。2018年投保的「充裕未来3」,2022年的总现金价值比率为104%。2019年投保的「充裕未来3」,2022年的总现金价值比率为107%。

2016年推出。2016-2018年投保的「充裕未来2」,总现金价值比率分别为107%、106%、109%。

2015年推出。2015-2017年投保的「充裕未来」,总现金价值比率分别为102%、104%、106%。

2021年推出。2021年投保的「简爱延续5」,总现金价值比率为100%。

2020年1月推出,2021年停售。2020-2021年投保的「简爱延续3」,总现金价值比率都是100%。

2019年产品尚未推出,但显示了总现金价值比率,友邦:此可能是因为某些保单改动包括但不限于牵涉更改保单日期,如以重订保单日期方式复效,提前保单日期及更改基本计划。以重订保单日期方式复效指因复效保单状态至生效而更改保单日期。

2013-2020年投保的「简爱延续2」,总现金价值比率为99%/100%。

2019年投保的「加裕智倍保3」,总现金价值比率是100%。

2017-2019年投保的「加裕智倍保2」,总现金价值比率都是100%/102%。

2016-2019年投保的「加裕智倍保」,总现金价值比率为101%、101%、96%、93%。

2015-2018年投保的「加裕倍安保加强版」,总现金价值比率为102%、102%、103%、100%。

2015-2018年投保的「加裕倍安保」,总现金价值比率为102%、102%、103%、100%。

履行比率:实际派发的非保证分红和计划书演示预期分红的比值。

2021年推出,目前是盈御多元2。2021年投保的「盈御多元货币计划」,2022年尚未开始派发红利。

2020年推出,目前在售。2020、2021年投保的「充裕未来盈尚」,2022年尚未开始派发红利。

2018年投保的「充裕未来3」,复归红利实现率78%,终期红利实现率154%。

2019年投保的「充裕未来3」,复归红利实现率85%,终期红利实现率151%。

2016-2018年投保的「充裕未来2」,复归红利实现率67%-80%,终期红利实现率157%-165%。

2015-2017年投保的「充裕未来」,复归红利实现率78%-84%,终期红利实现率124%-130%。

2020年1月推出,2021年停售。2020-2021年投保的「简爱延续3」,2022年尚未开始派发分红。

2013-2020年投保的「简爱·延续2」,周年红利实现率79%-87%。

2013-2017年投保的「简爱·延续2」,终期红利实现率都是104%。

2016-2018年投保的「加裕智倍保」,周年红利实现率73%-80%。

2015-2017年投保的「加裕智倍保」,终期红利实现率104%-105%。

2015、2016年投保的「加裕倍安保加强版」,终期红利实现率99%/97%。

2015、2016、2017年投保的「加裕倍安保」,终期红利实现率104%-105%。

假设计划在3个不同的年度缮发4份保单A/B/C/D:

一直告诉大家,投保不要仅看产品的性价比,更重要的是保险公司的实力,品牌,服务,投资能力等等。这样对于分红实现率有足够的保障。

香港保监处将于2017年1月1日正式施行「GN16」:《承保长期保险业务指引》。保险公司将被要求在自己的主页上公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法。

近日,香港保监局升级GN16指引,,要求各大保险公司必须把2010年后曾发出的新保单,及仍有有效保单存在的分红保单或万用寿险产品系列,披露分红实现率和过往派息率,新规将于2024年1月生效。

新规和修订前要求的由2010年起,及于最近5年内曾发出新单的分红产品才需要披露的做法相比,更加严格,提升对投保人的保障。

1、陈先生(充裕未来)

2016年陈先生赴港给自己宝宝买了一份友邦的分红险—充裕未来,分5年交,每年交5000美金,到今年(2022年)总现金价值实现率有多少呢。

这是当时(2016年)投保的计划书:

这是今年(2022年)实际的分红:

第6年预期总现金价值22093,实际第6年总现金价值23545,所以真实的分红实现率为106.57%,超额实现预期分红。

2、王小姐(充裕未来3)

2018年赴港投保充裕未来3,分5年交,每年交2000美元,到今年(2022年)总现金价值实现率有多少呢。

这是当时(2018年)投保的计划书:

这是今年(2022年)实际的分红:

我们用同样的方法,算的王小姐真实的分红实现率为100.02%,也是超额实现预期分红。

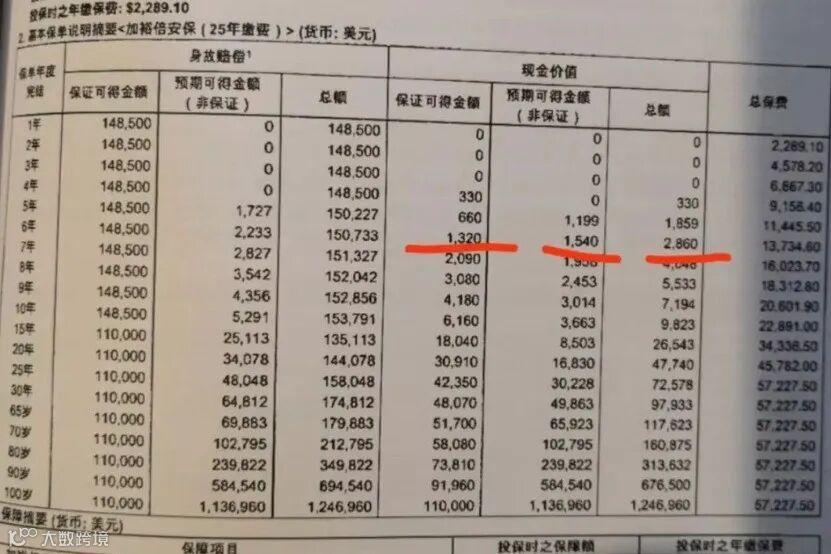

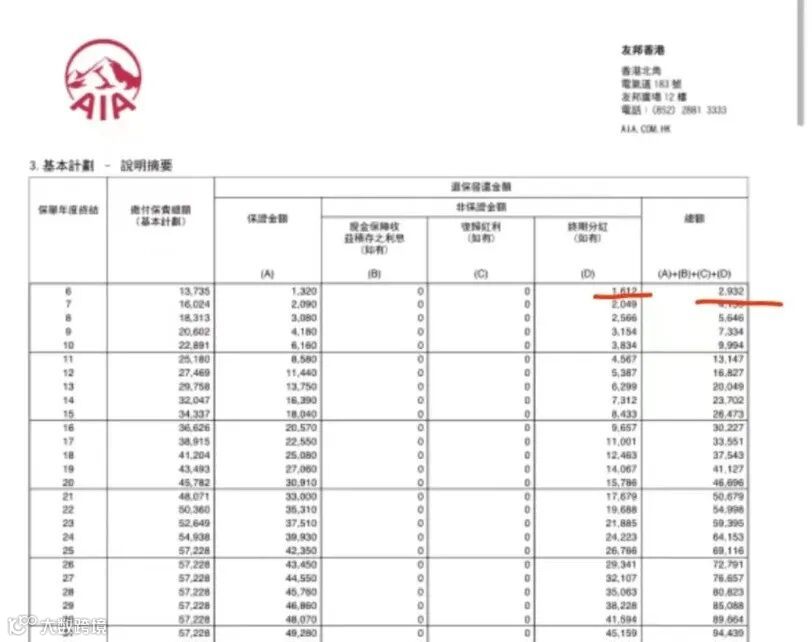

3、牛先生(加裕倍安保)

32岁的牛先生在2016年去香港给自己投保加裕倍安保,分25年交,每年交2289美金,到今年(2022年)总现金价值实现率有多少呢?

这是当时(2016年)投保的计划书:

这是今年(2022年)实际的分红:

所以牛先生保单的真实分红实现率为(2932/2860)*100%=102.52%,超额实现预期分红。

最后,香港的储蓄分红险保证本金、预期收益较高,香港金融自由度较、境内外可投项目较多,分红保单可分享保险公司投资经营成果。投保分红保单,除了通过计划书收益率比较产品以外,还要对照保险公司履行比率进行评估,达成率越高、波动越小,越稳健靠谱!