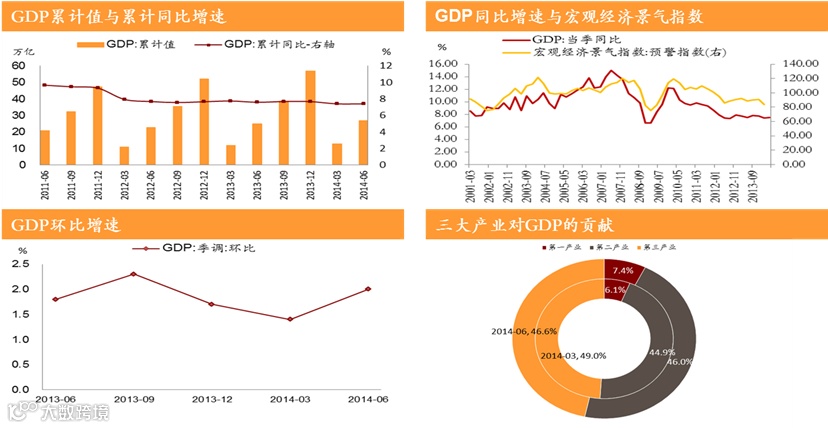

2014年上半年,GDP累计同比增长7.4%,增速落在政府目标区间以内。二季度GDP增速反弹动力主要来自出口和基建投资。然而,房地产市场疲软、制造业动能不足、消费增长较慢等现象表明我国经济结构改革进程仍然较慢。预计下半年货币政策将维持稳中偏松,结构调整仍是主基调。

中期经济数据解读如下:

短期反弹的动力(1):基建投资拉动

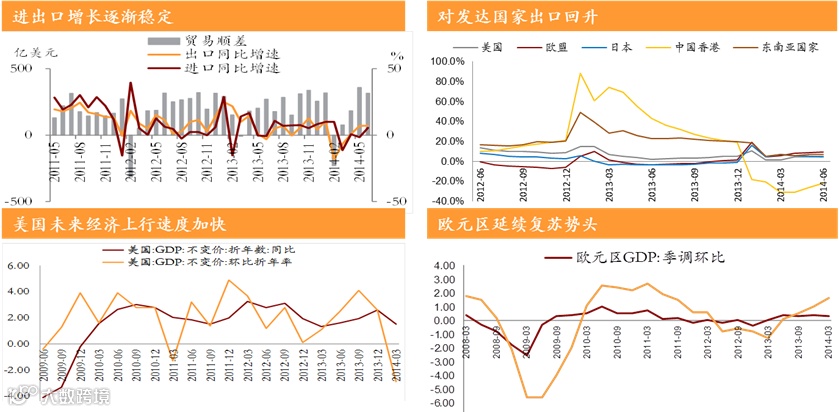

短期反弹的动力(2):外需回暖

短期反弹的动力(3):“微刺激”助力

上半年,金融环境总体宽松。其中,6月M2增速明显上升,社会融资总量和新增人民币贷款均超预期增长,前期稳增长政策效果已初步显现。

下半年经济企稳回升是大概率事件。在央行主动宽松的刺激下,表外资产重回增长态势,原本紧绷的信用链条有望暂时得到缓解。

下行风险(1):房地产市场疲软

需求数量等于城镇家庭户数乘以《中国家庭金融调查》调研获得的可实现住房需求所占比例

下行风险(2):制造业动能不足

制造业的资金成本仍然较高。尤其是PPI持续负增长,使制造业企业所面临的实际利率居高不下。而“宽财政、稳货币”的政策组合将导致私人部门的融资条件进一步恶化,抑制制造业中私人部门的投资增速。

产能过剩抑制新增投资,特别是钢铁、水泥等国有重工业企业的产能过剩问题尤为严重。因此,制造业投资增速放缓,不仅是周期性现象,还存在结构性原因。在这些不利因素化解之前,制造业投资难返快车道。

下行风险(3):消费增长乏力

2014年以来,消费品零售增长明显放缓,1-6月零售总额累计增速仅为12.1%,主要消费品消费增速继续下滑。

后期经济难有大幅反弹,住宅销售疲软的趋势仍将持续,同时考虑到通胀回落对必需品消费的影响,预计全年商品消费增长乏力。

对消费增长最具有正面作用的是收入增长。从中国的情况来看,收入分配改革可能是能够引起消费增长发生实质性变化的因素,但关于收入分配改革的进程显得非常缓慢。

中国经济周期新常态:年度短周期