今年以来官方连续出台房地产维稳政策,旨在刺激楼市销售,避免房地产投资“硬着陆”。

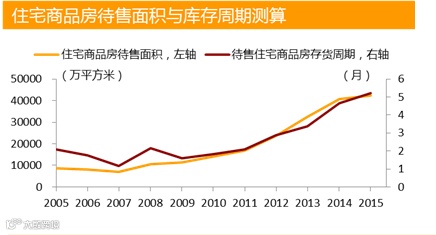

未来5-10年国内住宅商品房供给过剩的压力较大

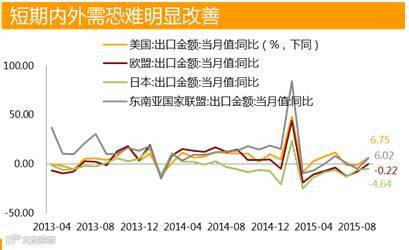

以美元计价,1-9月我国出口同比下跌1.9%,显著低于往年同期水平。今年前9个月中有7个月出口同比下降,外需疲软、人民币实际有效汇率偏高、全球资本市场波动加剧以及贸易保护主义抬头(TPP)等因素或在未来继续拖累我国出口贸易增长。

分国别来看,1-9月我国对美国、欧盟、日本和东盟的累计出口增速分别为6%、-4.3%、-9.7%和5.7%。美国经济相对稳健,但居民边际消费倾向下降以及制造业回流可能抑制其进口需求;欧日经济改善缓慢;东盟虽然是外需增长亮点,但受制于货币贬值、资本外流和政治动荡等内忧外患,新兴亚洲对中国的进口需求不确定性有所增加。

以美元计价,1-9月我国进口同比萎缩15.3%,而2010-2014年月均进口同比增长16.2%。国内需求低迷、大宗商品价格震荡下行以及人民币贬值的情况下,短期内进口贸易或难有起色。

1-9月CPI累计同比增长1.4%,今年以来猪肉、鲜菜等食品价格上涨推动CPI温和回升,非食品价格基本稳定。1-9月PPI累计同比下滑5%,创2010年1月以来最低,PPI连续43个月同比下滑,国际大宗商品价格下跌以及投资需求疲软等因素可能是导致生产资料价格持续下滑的主要原因。

虽然PPI持续下滑且降幅扩大,但是核心CPI(剔除食品和能源价格)依然保持稳定,表明经济结构失衡态势较为严重,服务性消费品供给相对不足,而投资品持续过剩,未来投资品领域去产能压力较大,资源或更多流向服务行业。

9月CPI同比增长1.6%,较前值有所回落,总体物价水平依旧在低位运行,通缩风险并未消除。低通胀是经济持续低迷的体现,因此货币政策仍将保持宽松格局。

受PPI降幅扩大、进口大幅下滑以及当局扩大营改增范围、加大减税力度和普遍降费等因素影响,1-9月全国一般公共预算收入累计增幅比去年同期回落0.5个百分点至7.6%,创2010年以来同期最低。在经济下行环境下未来财政收入增长压力仍然较大。

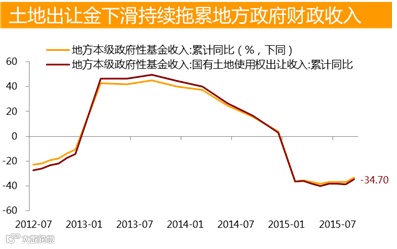

除了一般性公共预算外,政府性基金收入同样不容乐观。年初以来,以土地出让为主体的政府性基金收入一直维持下滑态势,1-9月土地出让金累计同比-34.7%,创2012年来同期最大降幅。

1-9月全国一般公共预算支出同比增长16.4%,完成预算的70.4%,比去年同期进度加快2.7个百分点。其中8月财政存款环比减少1590亿元,财政存款余额的同比增速再次降至零以下,自2008年以来首次在8月出现财政存款减少的情况。由于财政在央行的存款是多年沉淀的财政结余,动用这部分存量资金相当于在预算之外增加了额外的财政赤字,这表明财政政策持续加力增效,未来当局或将实施更有力度的财政政策。

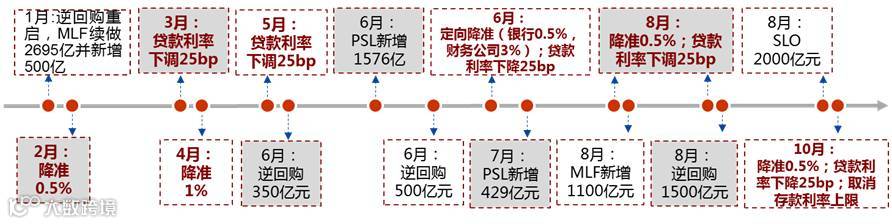

人民币贬值后全球金融市场出现较大波动,资本外流的压力依然存在,外汇占款大幅下滑和银行结售汇逆差扩大使得国内流动性出现紧缩迹象,全面和定向货币宽松措施均显著加码。

当前银行不缺抵押品,央行对信用派生的影响需一定过程。当前银行有大量可用于抵押的存量资产,约91万亿的贷款(即使只有小部分符合质押再贷款标准,也是很大的量)、6万多亿的国债等,银行有足够可以用于再贷款以及其他从央行获取流动性方式的抵押品。

政策重心在于防止系统性经济和金融风险。预计短期内系统性风险下降,金融市场或将出现修复性行情。

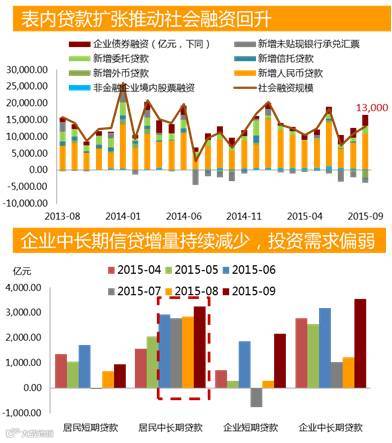

1-9月新增社会融资规模为11.94万亿元,同比少增9041亿,2013年以来社会融资规模总体维持下滑态势。从结构上看,表内信贷占比(73.1%)下降,表外融资持续萎缩(4%),直接融资占比(20%)逐步上升。

今年前9月财政政策发力(财政存款大幅下降)、货币宽松加码(央行持续在公开市场投放流动性并降准降息)和信贷增速回升使得M1增速大幅反弹,M2继续保持较高增速(13.1%)。

1-9月居民中长期信贷增加2.23万亿,同比多增4700亿,居民短期信贷同比少增1231亿,企业中长期信贷同比仅仅小幅多增1200亿,消费活力和企业投资意愿依旧偏弱。