越秀集团旗下越秀金控2014年第6期利率汇率双周报主要观点有:

机构观点概览 利率方面,货币政策在狭义流动性层面进一步放松的概率下降,短期利率将保持平稳,中长期利率仍存在下行空间。汇率方面,多数机构倾向于认为人民币汇率将进入双向波动,主要原因在于人民币兑美元汇率已经接近均衡水平;未来在国内外市场力量博弈的过程中,人民币汇率波动的频率和幅度将略有加大。

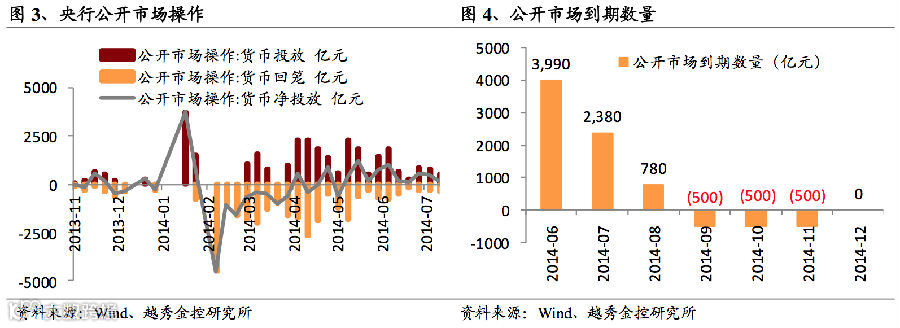

货币市场资环比收紧 虽然央行继续净投放资金,但受补缴存款准备金、财政存款季节性增加、发行分红、转债申购、新股发行等几大因素影响,流动性略有收缩。7月货币市场承压超出市场预期,但宽货币将持续更长时间。

下半年货币政策将维持稳中偏松 无论是稳增长还是降低社会融资成本,保持流动性充裕都将成为货币政策的基本取向,预计未来央行货币政策仍将维持稳中偏松,结构调整为主基调,定向降准降息将往广度和深度发展,例如使用支小、支农再贷款以及PSL工具等更为精准的方式。政策的下一步核心将在于引导长期资金成本的下降,除非外汇占款超预期下降或宏观经济形势再次恶化,否则全面降准降息的可能性不大。

人民币维持震荡态势 受二季度GDP增速超预期以及中美战略与经济对话召开的影响,前两周人民币兑美元保持区间震荡。短期来看,经济数据好于预期导致人民币需求略有上升,人民币汇价企稳的势头得到巩固。中远期来看,一方面,发达国家经济持续复苏使出口增长态势良好,同时内需疲弱难以拉动进口,贸易顺差将继续扩大,人民币进一步贬值的可能性较小;另一方面,国内经济增长基础依然较弱、债务风险仍在累积,限制了人民币升值空间,未来人民币对美元汇率有可能进入双向波动时期。

宏观经济跟踪 国际方面,美国就业市场继续改善,消费者信心有望进一步上升;欧央行超宽松货币政策对经济刺激过程缓慢,欧洲经济延续弱复苏势头;日本安倍经济学“第三支箭”终于射出,具体效果尚待市场验证,预计下半年日本央行仍会维持超宽松货币政策。国内方面,二季度经济数据显示定向刺激政策逐步起效,经济出现短期企稳迹象。

物价下行空间有限 6月猪价涨幅大幅下降,带动CPI如期下行。短期来看,非食品价格上涨压力不大,食品价格以小幅下降为主,因此预计7月CPI可能平稳运行。但从中长期来看,就业和工资增长可能支撑非食品CPI平稳增长,此外猪周期启动和厄尔尼诺现象可能给下半年物价带来上行压力。6月PPI同比下降1.1%,降幅连续3个月收窄,反映工业品通缩问题逐渐改善。随着“微刺激”政策显效和传统开工旺季来临,加上“翘尾”因素转正,预计PPI同比降幅可能继续收窄。