开门做生意,诚实守信,守法经营!付款不开票,是偷税,要被查;开票不付款,是虚开,要坐牢。为了共同的利益:

从9月1号起,所有需要开票的客户,一律先款后票;原先开票未付款的客户请及时打款,谢谢配合!

【最高人民法院】最新消息:

1、虚开税额5万元以上的,处3年以下有期徒刑或拘役,处2万以上20万以下罚金。

2、虚开税额50万元以上的,处3年以上10年以下有期徒刑,处5万以上50万以下罚金。

3、虚开税额250万元以上的,处10年以上有期徒刑或无期徒刑。

虚开指为他人虚开,为自己虚开,让他人为自己虚开,介绍他人虚开。

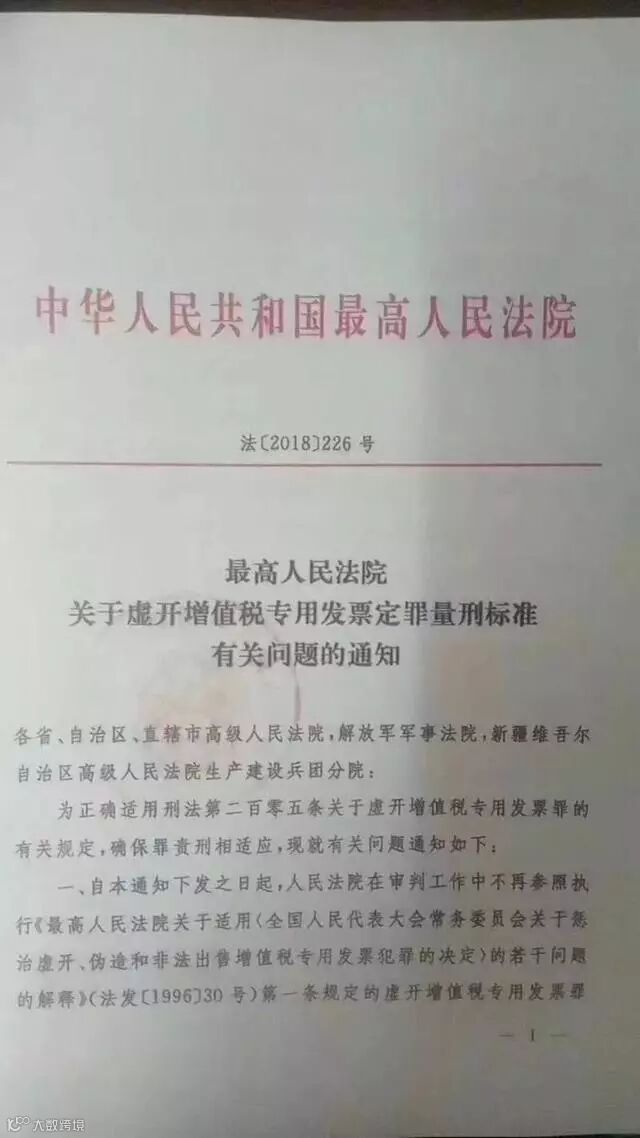

2018年8月22日 ,最高人民法院发布了关于虚开增值税专用发票定罪量刑标准有关问题的通知。(下文有文字版)

最高人民法院

法〔2018〕226号

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:

为正确适用刑法第二百零五条关于虚开增值税专用发票罪的有关规定,确保罪责刑相适应,现就有关问题通知如下:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发〔1996〕30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准。

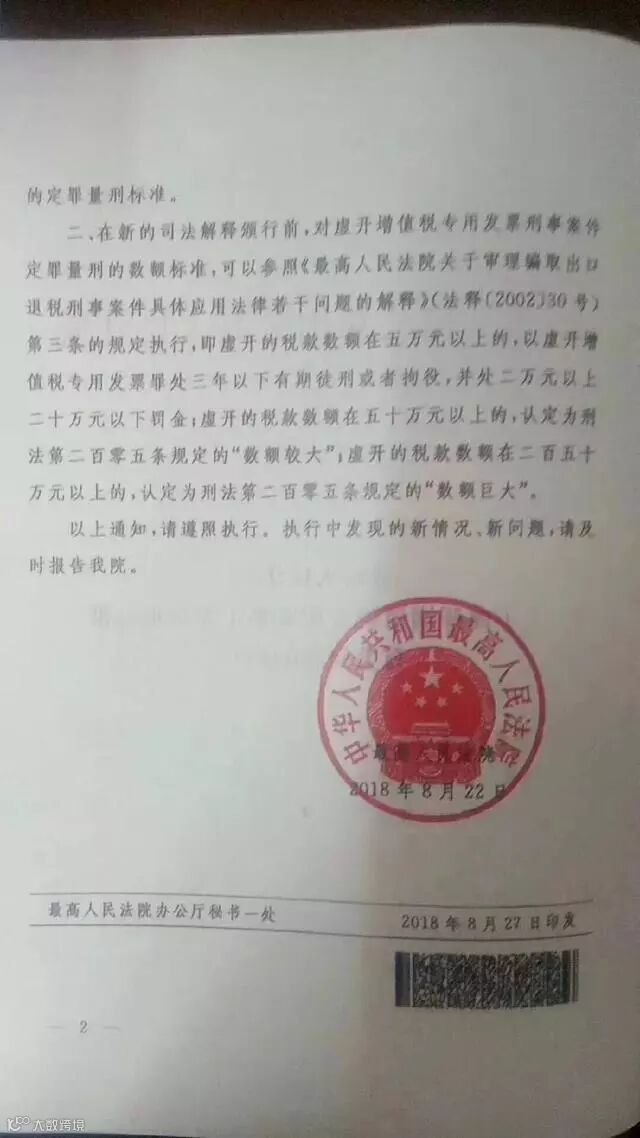

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释〔2002〕30号)第三条的规定执行,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

以上通知,请遵照执行。执行中发现的新情况、新问题,请及时报告我院。

最高人民法院

2018年8月22日

附《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发〔1996〕30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准:

虚开税款数额1万元以上的或者虚开增值税专用发票致使国家税款被骗取5千元以上的,应当依法定罪处罚。

虚开税款数额10万元以上的,属于“虚开的税款数额较大”;具有下列情形之一的,属于“有其他严重情节”:

(1)因虚开增值税专用发票致使国家税款被骗取5万元以上的;

(2)具有其他严重情节的。

虚开税款数额如万元以上的,属于“虚开的税款数额巨大”;具有下列情形之一的,属于“有其他特别严重情节”:

(1)因虚开增值税专用发票致使国家税款被骗取30万元以上的;

(2)虚开的税款数额接近巨大并有其他严重情节的;

(3)具有其他特别严重情节的。

利用虚开的增值税专用发票实际抵扣税款或者骗取出口退税100万元以上的,属于“骗取国家税款数额特别巨大”;造成国家税款损失50万元以上并且在侦查终结前仍无法追回的,属于“给国家利益造成特别重大损失”。利 用虚开的增值税专用发票骗取国家税款数额特别巨大、给国家利益造成特别重大损失,为“情节特别严重”的基本内容。

虚开增值税专用发票犯罪分子与骗取税款犯罪分子均应当对虚开的税款数额和实际骗取的国家税款数额承担刑事责任。

利用虚开的增值税专用发票抵扣税款或者骗取出口退税的,应当依照《决定》第一条的规定定罪处罚;以其他手段骗取国家税款的,仍应依照《全国人民代表大会常务委员会关于惩治偷税、抗税犯罪的补充规定》的有关规定定罪处罚。

彩明珠地板联系方式:

总部地址:深圳市宝安区松岗桃花源科技创新园A区21楼整层

电话:400 800 0335/0755-86213568

传真:0755-26441333

全国加盟直线:13925280756陈经理

手机:13826521256 13902920935黄经理

广州办地址:广州白云区石井大道北逸龙工业区

电话:020-36713130 传真:020-36713130

手机:13650763914 15975507080陈经理

重庆办地址:重庆市沙坪坝区马家岩临江大厦13-16号

手机:13983157124谢经理

上海办地址:上海市闵行区吴河路118号

手机:13636586485郑经理