入息计划是追求稳定收入储蓄客户的心头好。

因为这类保险产品就相当于年金险,每年都可派发一定利息,能提供持续稳定的现金流。

保诚新推出的隽享入息传承计划是隽享入息保障计划的进阶版本,新增了3/5年缴费期。

缴费结束后即可按月领取保证入息及非保证入息,期间可以自由提取现金,灵活规划个人财富,还拥有多项实用权益!

今天就带大家了解一下「隽享入息传承计划」能保什么,都有哪些保障特色!

文末附有同类型产品对比表格,大家可以通过案例了解产品的具体回报情况。

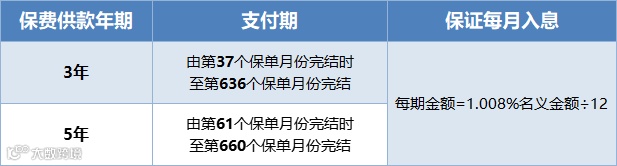

• 投保年龄:出生15日至75岁

• 保障年限:至最初受保人151岁

• 缴费方式:3/5年交

• 保单货币:美元

• 名义金额:最低10000美元;最高12500000美元

包括保证每月入息及非保证每月入息,可以大大提高资金的流动性!

保证每月入息为期50年,在整个支付期内都是定额的,具体支付时间如下表所示:

保单缴费完成后的下一个月,即可开始领取保证每月入息,可以保证领取50年。

非保证每月入息持续到保障期完结,入息金额并不是定额,会在支付期内有所变动,具体如下:

*注意:3%及4.008%均为预期而非保证每月入息。

需要大家格外注意的是,非保证每月入息并不是像分红一样每年公布一次,保险公司有权频繁厘定并公布非保证每月入息。

因此这个非保证入息可能会升,也有可能会跌。

在经济市场环境不理想的情况下,非保证每月入息的实际金额可能远低于预期金额,大家要做好心理准备。

客户可以自由选择通过以下两种方式收取每月入息:

可以以自动转账的形式直接存入你在香港开设的银行账户;或者以本地美元支票形式支付。

大家也可以选择将每月入息放在积存生息户口内滚存赚取非保证利息。

现在非保证积存年利率预期为3.5%,但实际年利率是会随着市场利率以及当时的投资表现等因素随时更改的噢,并不是保证利率!

若被保险人在保单生效期间不幸身故,保险公司会向受益人支付身故保险金,以下较高者为准:

100%已交整付保费

+积存生息户口内的任何金额

-任何未偿还的保单贷款及利息

或

101%保证现金价值

+任何终期红利

+积存生息户口内的任何金额

-任何未偿还的保单贷款及利息

计划保障年期完结时,保险公司将会支付期满保障,具体为:

保证现金价值

+任何终期红利

+积存生息户口内的任何金额

-任何未偿还的贷款及利息

与退保时可以支付的退保价值相等。

「隽享入息传承计划」可以带来定期及稳定回报,还能提供人寿保障,一直保至最初受保人151岁,保障时间特别长久。

保单的保证现金价值是会随着保单年度不断增长的,保单终止时可以领取保证现金价值。

另外,该传承计划还有一次性非保证红利——终期红利可领取,从第10个保单年度完结起公布保单红利,在保单终止时可以领取该红利。

该保障在保单生效满一定时间后会提供每月入息,包括保证和非保证每月入息。

客户可以随意取用每月入息资金,也可以将其放在保险公司滚存生息。

带大家通过图片直观了解一下5年交计划预期每月入息情况:

*名义金额即需要缴付的保费总额。

假设大家选择5年交,每年交10万,名义金额为50万美元:

从第61个保单月份完结开始,客户每个月可获得420美元的保证每月入息,直到第660个保单月份结束。

从第85个保单月份开始,客户每个月可获得1230美元非保证每月入息,直到第660个保单月份结束。

从第661个保单月份到受保人151岁,客户每个月可获得1670美元非保证每月入息。

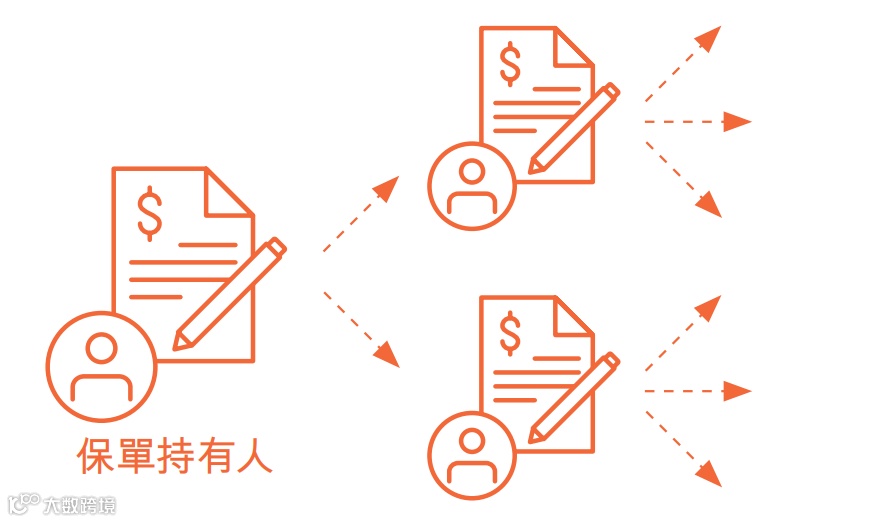

在第1个保单年度结束后,可以在现有受保人在世的情况下无限次更换受保人。

比如先改立自己的儿子作为保单新受保人,后期再将受保人更换为自己的孙女。

配合转换保单拥有权,可以确保财富成功传承给后代。后代可以继续享受保单利益,领取每月入息来支持日常生活开支。

若你是公司老板,还可以将保诚「隽享入息传承计划」当做雇员福利。

作为原受保人的公司雇员离职后,可更换新雇员为新的受保人,让保单价值继续增长。

此外,现有受保人在世期间,还可以选择一位家人作为后备受保人。

在原受保人不幸身故后,后备受保人会自动成为新受保人,继续享受保单保障,让财富得以传承。

保诚「隽享入息传承计划」支持“保单拆分”。

从第5个保单周年日开始,可以通过开枝散叶选项将保单拆分为数份。

然后配合“更换受保人”选项,将这些保单分发给想提供庇护的家人,实现代代相传。

很多父母刚开始投保时还只有一个子女,可以将原受保人指定为大宝。

等五六年后生了二胎,不用单独给小宝投保保险,只需要行使“开枝散叶”和“更换受保人”选项,就可以让小宝也拥有和大宝一样的待遇。

保诚「隽享入息传承计划」和其他很多香港保险一样,是可以自由约定身故赔偿方式的。

可选择将身故保险金一次性支付给受益人,也可以采用每月分期的形式进行支付。

当然,大家也可以综合这两种方法,先一次性支付一笔钱给受益人,然后按月分期发放身故赔偿金。

在按月发放期间,尚未发放的身故赔偿金可以放在保险公司积存生息。

分期支付的选项对没有理财能力的后代来说非常友好,可以防范保险金在短时间内被挥霍一空。

整体来看,「隽享入息传承计划」的入息期是最长的,可以一直保至最初受保人151岁时。

保证领取入息期也是最长的,足足保证领取50年。

虽然每年可保证领取的入息金额不是最高的,但是非保证入息金额比较给力。

累计保证+非保证入息总额、保证现金价值以及预期现金价值总额都是三者中最高的。

这就意味着后期退保或出险的话,可以获得的退保价值以及保单价值也是最多的。

由此看来:

▶ 「隽享入息传承计划」比较适合有财富传承需求的人群投保。

▶「隽逸人生年金计划2」可以当做退休金使用,配合这款产品独有的扣税优惠,可以很好的实现个人的退休规划。

▶「息享人生储蓄计划」有着最高的累计保证入息,适合追求稳定收益,想要实现强制储蓄的人群投保。

▶ 「隽享入息保障计划」只能选择整付缴费,因此无法与其他同类型产品进行对比。

结论:

▶「隽享入息传承计划」中长期总预期回报最高,适合用来传承财富,让财富世代相传。

▶「隽逸人生年金计划2」中长期保证回报最高,回本也是最快的,适合作为养老年金使用。

▶「息享人生储蓄计划」长期总预期回报是最高的,回本最慢又不支持转换受保人,不是很建议投保。

大家一定要从自身出发,选择最适合自己的保险产品投保,千万不要盲目跟风。

保险问题不用愁,扫一扫即可获取专业保险咨询服务。