迎着三季度最后的优惠期,9月的香港再现超3000万+的大额保单。

据了解,这是一份年交 100 万美元、分 5 年交的分红险。这份保险是在 9 月 14 日缴费,总保费为 500 万美元,折合人民币约为 3600 万元。

9 月的保险公司内部也是挤满了人,保险公司的投保人群很热闹,大额保单不间断。

为什么高净值人群偏爱香港保单?小编认为离不开以下几点。

1、收益足够强悍

香港保险以分红险为主,其收益通常比内地保险产品更高,这也是许多高净值人群选择香港保单的原因之一。例如,目前主流的多元货币分红险在 20 年的 IRR 能够达到 5%+,40 年的 IRR 能够达到 6%+,而内地保险产品的收益经过调整后,IRR 已经下降到 3%。这意味着同样的投入,香港保单的收益要比内地保险产品高出许多,对于追求稳健投资的高净值人群来说具有很大的吸引力。

此外,香港作为国际金融中心,其金融市场更加成熟和稳定,这也使得香港保险产品具有更高的信誉度和可靠性。同时,香港保单通常以美元计价,这也为投资者提供了一种对冲汇率风险的方式。这些因素都使得香港保单成为了高净值人群的投资首选。

2、货币足够多元

单一货币的风险很大,因为汇率波动可能会对投资产生重大影响。香港分红险通常提供多种货币选择,这使得投资者可以根据自己的需求和风险承受能力选择合适的货币进行投资。

此外,香港保单还允许投资者在保单存续期内自由转换货币,这为投资者提供了更大的灵活性和便利性。这些因素都使得香港保单成为一种备受投资者欢迎的投资产品。

3、存续期足够长

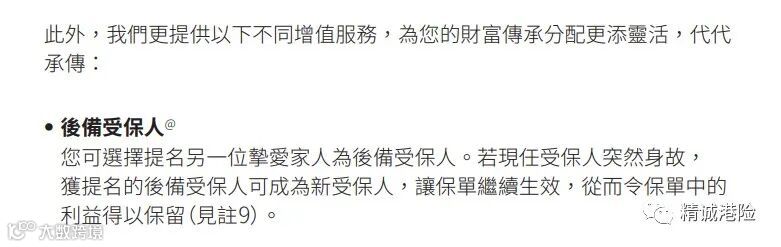

保险保终身算长吗?不,香港可以保无穷,只要记得更改受保人,无穷无尽传承下去,这也是中国人比较看中的一点,奋斗一辈子只为子女享福。

香港分红险绝大部分可以通过更改受保人,来延续保单存取期,达到一人规划,子女后代领取财富。

4、财富分散

对于高净值人群来说,安全可能比收益更重要。

前三十年积累的财富,后三十年要守住财富,作为离岸资产的香港保险再适合不过了,能够有效的隔离一部分风险,也可以成为一个跳板。

5、更多隐藏功能

保单拆分、身故金信托、更改持有人、公司购买……任何一个功能拎出来足以吸引到高净值人群,就像资源一样,都在那里,怎么用要看你发掘了。