对于求稳的高净值投资者,利用保单收益+银行融资,撬动杠杆回报,依然是最好最安心的理财选择!

当然,在港澳市场,保费融资的产品也不在少数,近期中国人寿推出了一款保费融资产品【裕饶传承2】,10年的纯利达到127%,20年的回报率达到4.4倍!是目前同类产品当中,融资条件最简单,保费和贷款利差相对较高的产品!给全市场的投资者,多一种安心的投资选择!

-

按年缴交及预缴保费,免却长时间分期缴付保费的负担;· -

预缴的保费可享受保证2%年利率。

-

每年增长保证现金价值; -

于第2个保单週年日起,若受保人身故、保单退保、保单到了保单满期日时,将支付终期红利(非保证);

-

保单延长至新受保人138岁。 -

受保人在世时可预先指定最多两名后补受保人,并订立后补受保人的先后次序。

3.身故赔偿:

-

若受保人在保单生效期间不幸身故,及保单内并没有任何后受保人,受益人可获得累积到期已缴保费的101%;或受保人身故日的保证现金价值及终期红利(如有)之总和任何保单负债(如有)。 -

受益人可选择一笔过支付或分期支付(10年期或20年期),获得身故赔偿。

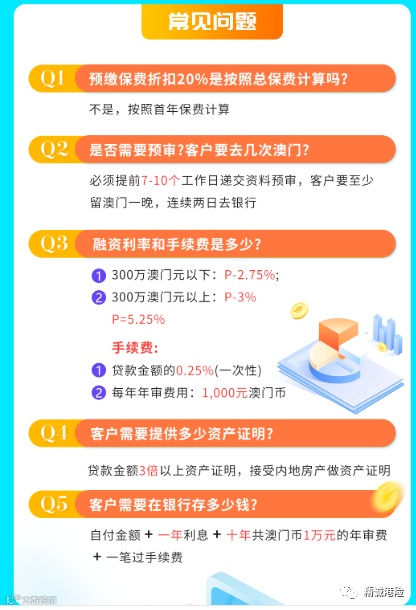

在保单融资的流程中,一共有三方参与:投保人、融资银行和国寿保险。

投保人投保保单,首日现金价值的95%可以通过银行贷款,实际上只需要自付20%保费,银行付80%,投保人每月还利息,即可拥有一张保单。退保时,银行扣除贷款金额,剩余退保净值归投保人。

客户保单金额为100万美金,预缴有3%利息,因此客户缴943,419即可,而且首年有20%预缴折扣,客户实际上应交903,419美金。通过保单融资,可通过银行贷款,自付保费为剩余保费加上手续费管理共169,762。

融资后,第9年收益提升50%以上,不融资IRR为4.29%,融资后为6.53%。可以看到,通过融资,不仅提升了收益,也缩短了回报年限,特别适合中短期投资客户。

总结一下客户选择保费融资,有2个目的:

总保费500万港币的澳门建设银行融资案例:

总保费500万港币的澳门广发银行融资案例:

简单来说,国寿裕饶这款产品保费融资,客户只需要自付20%的保费即可,银行付款80%,客户每月还利息,就可以提升50%以上的收益,而且可以缩短回报期到9年。那么,适合哪些人呢?

1. 目标人群

- 中短期投资:想要拥有保单,但是又希望早日回款

- 高净值另类投资:用很少的利息从银行贷款来支付每年保费,获取稳健资产增值和财富保障(生钱资产)

- 习惯购买理财的客户:想要低风险收益高,用来代替理财产品

- 股市失意者:想参与市场投资又不愿承担亏损的客户

- 企业主:希望占用较少的现金流

- 希望海外开设私行账户:退保价值可以作为资产证明

2. 裕饶II融资保单优势

收益高:预缴融资后第9年IRR可高达6%+

风险低:顶级央企,全球500强排名50位

确定性:贷款利率封顶,无惧市场变化

3. 市场最优的融资流程