1

多次易主,欲再借壳上市

2

身处蓝海市场,发展潜力大

所谓SPAC(Special Purpose Acquisition Company,即特殊目的收购公司)交易,是指新设一家现金空壳公司作为上市主体,在其IPO后用募集资金收购目标公司,最终使得目标公司得以借助SPAC的壳公司完成上市。2020年,美股SPAC上市成功发行248起,同比增长320.0%,占所有IPO发行数量的55.1%,发行数量首次超越了传统IPO。

简而言之,SPAC交易,类似于我们A股常见的借壳上市,区别在于,A股目前的监管并不支持直接以被借壳为目的的IPO,A股的壳公司主要是上市满三年之后的常规公司;而美股则刺激多了,直接允许现金壳公司上市募集资金然后与目标公司合并使后者得以借壳上市。

SPAC交易的流行,允许很多原本不符合IPO条件的资产得以通过这种方式完成上市,而能被SPAC公司接受的,往往又是具有稀缺性、受资本市场追捧的资产,这使得SPAC交易能够给投资人带来可观的回报,又进一步助推了SPAC交易的火热。

囿于A股目前的监管框架,直接放开美股市场的SAPC交易可能性不大。但最近公告的安德利(603031.SH)蛇吞象收购南孚电池的交易则让我们看到了中国版SPAC交易的影子。

安德利收购南孚电池的方案

荣新基金入主安德利之后曾经于2020年10月推动上市公司进行定增募资5.1亿,荣新基金自身也参与认购。不过由于种种原因,该次定增最终宣布终止。

2021年7月,安德利的原实际控制人陈学高再次转让6.66%的股份给荣新基金的一致行动人前海荣耀(后者为前者的执行事务合伙人),至此,实际控制人荣新基金一共控制安德利29.13%的股份。

2021年9月,安德利公告了本次收购南孚电池的类SPAC交易。

安德利现金收购亚锦科技的资金部分来自于原实控人陈学高回购上市公司现有资产和负债的6亿元,剩余18亿元的资金来源则没有披露。

中国版SPAC的路径

美版SPAC依靠壳公司IPO募集取得现金,现金往往是标的资产与SPAC公司合并借壳上市中的重要环节。在中国无法实现壳公司IPO募集现金,但已经在市场上的壳公司可以通过出售资产、再融资等方式变相地获得现金。

1、出售资产:在安德利的方案中,原实控人陈学高回购上市公司全部资产负债使得上市公司获得6亿现金。实控人为什么有能力回购呢?是因为标的资产的股东宁波亚丰以总价6.556亿从陈学高处购买了安德利15%的股份,扣税后差不多就是陈学高拿来买上市公司全部资产负债的6亿元。再思考深一层,原实控人买股权获得的现金全部拿来购买上市公司资产了,卖壳的收益在哪里呢?一定是实控人可以有更多的股份用来出售获得收益。在安德利的案例中,原实控人陈学高在卖壳前合计持有安德利50.12%的股份,在转让15%股份给宁波亚丰前,已经分三次转让29.13%的股份给荣新基金及其一致行动人,合计获得对价8.898亿,对应卖壳的估值为30.55亿。

所以,对于实控人持股比例较高,上市公司体内资产规模可观的壳公司,可以通过实控人出售股份后回购上市公司资产的方式向壳公司注入现金,但买方需要支付更多的现金购买原实控人持有的股份。

2、定增:定增新规再度放开了锁价定增。很多壳公司的收购方案是收购原实控人存量股与新实控人认购上市公司锁价定增组合的方式。这样,通过定增,壳公司可以获得一笔现金。但只有向实控人定增,募集资金投向才可以是全部补充流动资金,且实务中监管是不接受实控人以基金的形式认购上市公司的锁价定增,所以实控人的资金实力就很重要了。在安德利的方案中,荣新基金作为实控人就是基金的形式,上市公司推出的定增方案也是实控人参与认购的询价定增,减轻了实控人的资金压力,缺点是询价定增需要募集资金投向,资金不能方便灵活的应用。

3、个性化:并购的魅力就在于每一个交易都是不同的,针对不同的壳公司的情况有个性化的操作方案。

眼馋美股SPAC投资机会的朋友,不妨看下前期控制权变更完成或者通过定增获得现金或者体内资产规模可观的壳公司,这些都是潜在SPAC交易对象。

安德利的方案公告后,交易所连发两封问询函直指三方交易模式下上市公司未来控制权的归属、安德利收购亚锦科技的资金来源以及交易公告前安德利股价的持续上涨是否涉嫌内幕交易的问题,都非常有针对性,也确实是安德利的交易能否进行下去的关键所在。

三方交易:安德利的交易方案下未来上市公司控制权归属于荣新基金,装入资产是与荣新基金无关联关系的亚锦科技,作为未来上市公司主业的亚锦科技的控股股东宁波亚丰只持有安德利15%的股份。这是典型的三方交易。交易方案中针对上市公司控制权做了一些安排,比如各方在交易协议中约定本次交易不会导致安德利的控制权在36个月内发生变更,在交易方案公告的次日,宁波亚丰又对《权益变动报告》进行了修正,在未来12个月是否增减持安德利股份的安排方面,由不确定变更为不存在增持或者减持的安排。但由于本身安德利的实控人荣新基金是通过获得第二大股东秦大乾的表决权委托获得上市公司的控制权,表决权委托的不稳定性我们在《表决权委托争议再现,海伦哲原实控人撤回“不可撤销”表决权委托》等文中已有论述,加之标的资产亚锦科技相对安德利的体量过大,安德利又是通过获得宁波亚丰持有亚锦科技15%股份的表决权获得对亚锦科技的并表,未来若要进一步增持亚锦科技不管是定增融资还是直接发行股份购买资产都可能导致安德利的股权结构有较大的变动。这种情况下,要说服监管机构荣新基金对安德利的控制权稳定是有难度的。

资金来源:安德利出售全部资产负债能够筹集6亿现金,但距离收购亚锦科技36%股权所需的24亿还有较大距离。方案并未披露差额的18亿资金来源,这让方案显得特别异常。一般来说,有悖于商业逻辑常理的方案往往意味着有未披露的交易安排,这在目前以信息披露为核心的审核导向下其实是很忌讳的。一个好的交易方案还是要尽量以平实、大路的交易安排消除各方的猜忌。

内幕交易:安德利在9月9日晚提交了《关于筹划重大资产重组的提示性公告》,在此之前,从8月25日开始股价已出现连续上涨,至9月9日收盘累计涨幅已达到34.12%。9月9日公告《关于筹划重大资产重组的提示性公告》而非重组预案很有可能也是考虑到股价的涨幅被逼出来的提示性公告,看起来重组的消息很有可能已经提前走漏。交易所在后一封追加的问询函中问到的筹划过程、重要时间节点其实就是指向可能的内幕交易。我们在《从国联、国金证券终止重组看并购方案设计中防控内幕交易的考量》提到过,由于内幕交易是证券监管的高压线,对普通人的诱惑又大,防控内幕交易的难度应纳入交易方案设计的考量因素而非简单要求各方注意保密了之。一旦在交易公告前股价出现连续上涨,各方很可能要面临继续推进交易有人可能要因内幕交易受到刑责或者终止交易的困境。

3

小结

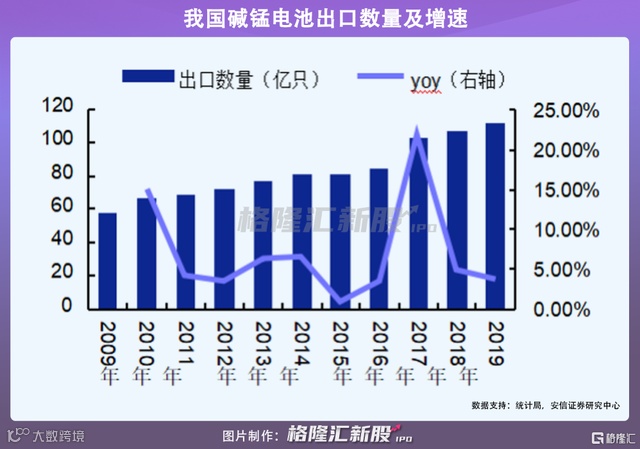

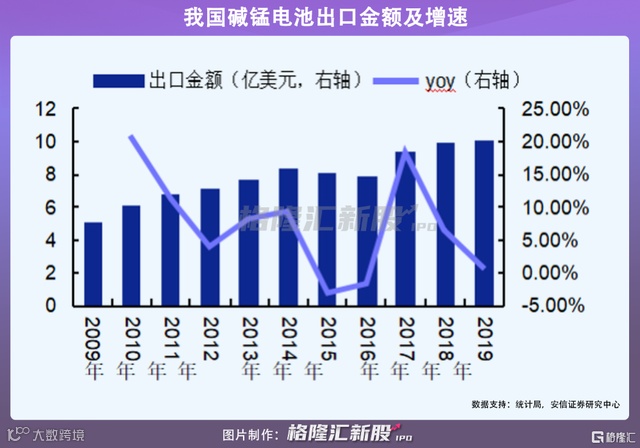

从此前南孚电池多次控股股权变化和借壳历史,以及安德利刚有动作,交易所就发出问询来看,南孚电池本次的借壳上市之路,尚存不小的变数。不过,无论成功上市与否,但从市场来看,南孚电池所在的碱锰电池行业具有一定的发展潜力。

上市公司孵化器由华扬资本、资鲸科技作为发起方,致力于提供企业上市过程中各类资本市场关键要素的配置与整合,构建企业上市服务体系生态圈,提高企业上市成功率,节约成本,少走弯路,促进区域产业发展。资鲸科技首创国内上市公司孵化器运营模式,迄今已孵化和培育超过80家企业在A股成功上市。近年来服务过的代表性案例包括:顺博合金(002996)、德恩精工(300780)、宏川智慧(002930)、华夏航空(002928)、维业股份(300621)、千禾味业(603027)等。上市公司孵化器秉承将心注入和长期服务原则,为拟上市企业提供全周期的IPO咨询服务,包括:上市诊断与IPO整体规划、上市财务分析、细分市场研究、募投可研报告等,助力企业资本价值持续提升,顺利实现IPO。

上市公司孵化器由华扬资本、资鲸科技作为发起方,致力于提供企业上市过程中各类资本市场关键要素的配置与整合,构建企业上市服务体系生态圈,提高企业上市成功率,节约成本,少走弯路,促进区域产业发展。资鲸科技首创国内上市公司孵化器运营模式,迄今已孵化和培育超过80家企业在A股成功上市。近年来服务过的代表性案例包括:顺博合金(002996)、德恩精工(300780)、宏川智慧(002930)、华夏航空(002928)、维业股份(300621)、千禾味业(603027)等。上市公司孵化器秉承将心注入和长期服务原则,为拟上市企业提供全周期的IPO咨询服务,包括:上市诊断与IPO整体规划、上市财务分析、细分市场研究、募投可研报告等,助力企业资本价值持续提升,顺利实现IPO。