一、企业向个人无偿借款(不支付利息)

01

企业所得税

(1)企业需取得发票

企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请代开发票作为税前扣除凭证。

02

增值税与附加税

个人向企业借款取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要按照1%税率缴纳增值税,同时缴纳相应的附加税。

03

个人所得税

个人取得的利息收入需要按“股息、利息、红利所得”依20%税率纳税。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。

04

印花税

企业与个人签订的借款合同,按照《印花税法》规定,不需要缴纳印花税。

注:个人取得的借款利息收入低于500元/次,免征增值税。

二、企业向个人无偿借款(不支付利息)

一般双方都不涉及税的问题,但这种借款方式存在一定的涉税风险。

01.

增值税风险

一般情况:按视同销售缴纳增值税

特殊情况:对企业集团内单位(含企业集团)之间免征增值税(优惠时间: 2019.2.1—2023.12.31);所以除特殊情况外,无偿借款属于增值税应视同销售情形,不进行视同销售处理,违反增值税相关规定,存在增值税风险。

02.

企业所得税风险

(1)企业所得税有纳税调增的风险

无偿借款是不符合独立交易原则的,税务机关有权进行合理的调整。

(2)对于有银行贷款的企业,企业利息支出有纳税调增的风险

企业将银行借款无偿转借他人,实质上是将企业获得的利益转赠他人的一种行为,因此企业将银行借款无偿让渡给另一家企业使用,所支付的利息与企业取得收入无关,应调增应税所得额。

03.

个人所得税风险

根据财税〔2003〕158号规定,企业无偿借款给个人投资者,在纳税年度终了后既不归还,又未用于企业生产经营的,未归还的借款可视为企业对个人投资者的红利分配,依照利息、股息、红利所得项目计征个人所得税。

注:自然人无偿借款给企业,自然人没有取得收入,不需要交个人所得税。

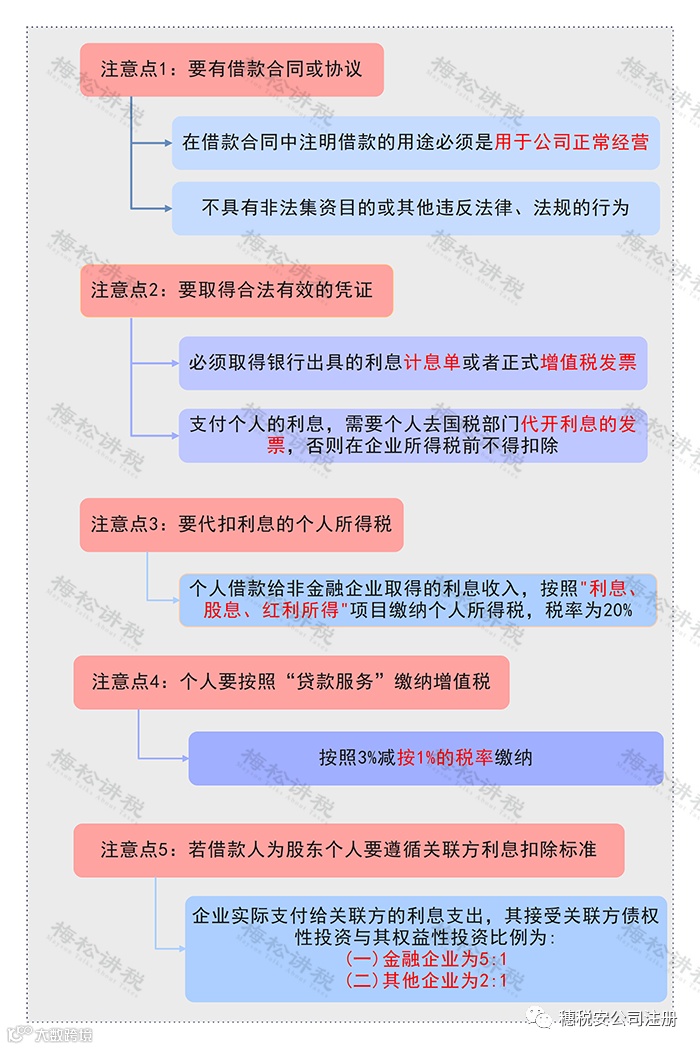

三、公司向个人借款支付利息时,五个涉税注意点