摘要:

美国联邦大陪审团批准了特别检察官穆勒“通俄门”调查提出的首批指控,或于周一公布。

特朗普本周料宣布美联储下任主席提名,据悉倾向任命鲍威尔执掌美联储。

西班牙局势剑拔弩张,加泰罗尼亚议会投票决定独立建国,西班牙首相解散该地区政府及议会。

————————

本周将迎来央行超级周,美英日三国央行将公布利率决议。英国央行预计将加息25个基点,美日央行或按兵不动,下周美国还将披露10月非农数据。

中国将披露10月官方和财新制造业PMI。

汇市概览:

欧元周度表现为年内最差,因ECB立场鸽派和加泰罗尼亚危机

欧元周五下跌,录得年内最大单周跌幅,昨日欧洲央行宣布延长购债计划,表达了继续维持超宽松政策立场的意愿。

西班牙中央政府和加泰罗尼亚分离主义者之间的紧张关系也引发欧元卖盘,此前加泰罗尼亚议会进行秘密投票后,宣布脱离西班牙。西班牙首相拉霍伊随即宣布散加泰罗尼亚政府,在12月21日进行地方选举。

“欧洲央行对进一步延长购债计划持开放态度,这一鸽派基调令市场意外,”Commonwealth Foreign Exchange首席市场策略师Omer Esiner说。

欧洲央行周四宣布,明年1月起将月度购债规模减半,至300亿欧元,并将购债计划实施时间延长至明年9月。此举引发市场押注,欧洲央行不大可能在2019年前升息,与此同时,美联储仍在进一步升息的轨道上。

美联储将在下周二、三进行为期两天的政策会议,预计决策者将会维持利率不变。

欧元兑美元下跌0.5%,至1.1595美元,上周周线下跌1.6%,为11个月来最大单周跌幅。

加泰罗尼亚议会投票决定脱离西班牙,提振日元和瑞郎

欧元兑日元下滑0.6%至131.98日元,此前触及近两周最弱水准。加泰罗尼亚议会的决定,点燃一些对日元和瑞郎的避险买需。

即使在周五发生政治突变之后,“从目前的情况看,西班牙的情势仍基本受控,”Eisner说。

上周欧元走低,美元走高,后者受助于良好的美国经济数据,减税希望和臆测总统特朗普将选择较现主席耶伦更鹰派的人士出任联储主席。耶伦任期将在2月到期。

美国第三季GDP增长3%,超过分析师预期

美国政府周五公布,美国第三季国内生产总值(GDP)增长年率为3.0%,高于路透访查分析师预估的增长2.5%。

周五稍早BBG报导,美国总统特朗普倾向任命美联储理事鲍威尔为下任美联储主席,但还未作最后决定。这令美元短暂缩减涨幅,因为外界认为,较之另一位下任联储主席热门人选、斯坦福大学经济学家泰勒,鲍威尔没有那么鹰派。预料特朗普将在下周宣布美联储主席提名,耶伦、前美联储理事瓦尔许及白宫国家经济委员会主任柯恩都是特朗普考虑的人选。

美元指数上涨0.3%,报94.919,此前触及三个月高位95.150。上周上涨1.3%,为年内最大单周涨幅。

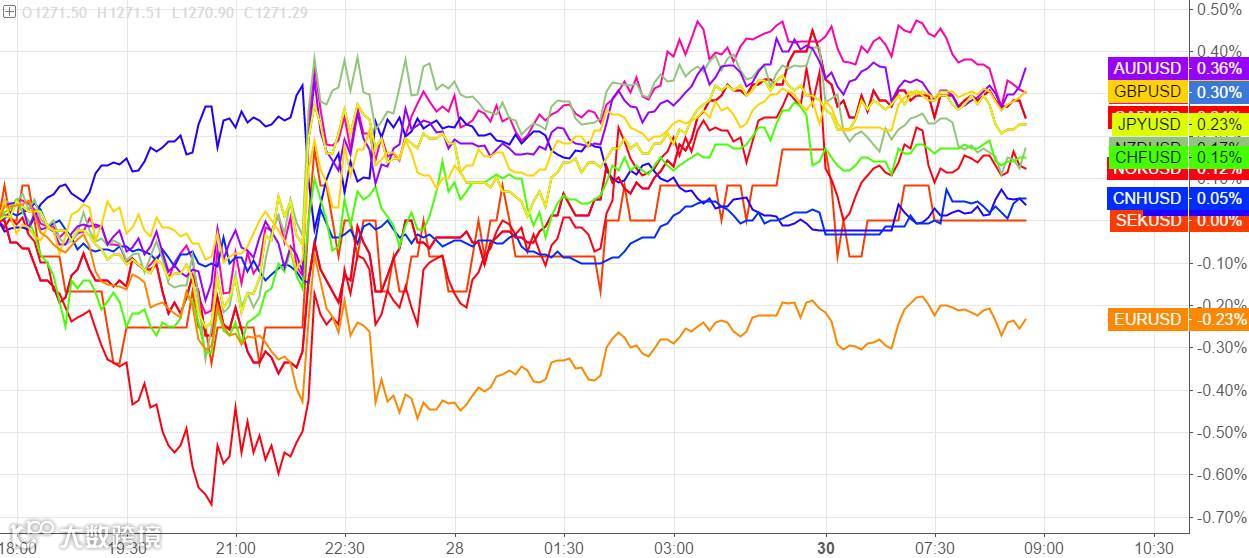

主要货币走势:

上周五尾盘一波抛售令美元缩减年迄今第二大周涨幅,美国经济超预期增长和西班牙政治危机进一步发酵所造就的强势美元回吐了部分升幅

欧元/美元下跌0.37%,报1.1608美元

美元/日元下跌0.27%,报113.67日元

英镑/美元下跌0.25%,报1.3128美元

美元/离岸人民币纽约尾盘报6.6479元,较上日纽约尾盘下跌0.08%

美元/在岸人民币夜盘交易结束时报6.6515元,较上日夜盘结束时上涨0.12%

商品

原油:布伦特原油两年多以来首次突破每桶60美元,WTI原油升至近8个月高点,市场乐观地认为,OPEC可能会延长其限制产量的协议,另外有报道称伊拉克与库尔德人不同意停火

NYMEX西德州中质原油期货上涨2.4%,报53.9美元/桶

ICE布伦特原油期货上涨1.9%,报60.44美元/桶金属:黄金上周五扳回盘中跌幅收升,报道称特朗普倾向于鲍威尔执掌美联储;多数工业金属走低,镍价创1个月最大跌幅

COMEX期金上涨0.2%,报1271.8美元/盎司

COMEX期银下跌0.4%,报16.752美元/盎司

NYMEX铂金期货下跌0.8%,报914.6美元/盎司

COMEX期铜下跌2.3%,报3.1035美元/磅

股市

美国股市:科技股飙升推动纳斯达克100指数上周五创新高,亚马逊大涨13%

标普500指数上涨0.8%,报2581.07点

道琼斯工业平均指数上涨0.1%,报23434.19点

纳斯达克综合指数上涨2.2%,报6701.263点

纳斯达克100指数上涨2.9%,报6213.468点欧洲股市:德国国债延续欧洲央行会议后的涨势;加泰罗尼亚宣布独立,西班牙收益率并未离谱

斯托克欧洲600指数上涨0.6%,报393.43点

英国富时100指数上涨0.3%,报7505.03点

法国CAC 40指数上涨0.7%,报5494.13点

德国DAX指数上涨0.6%,报13217.54点

债市

美国债市:国债上周五守住早盘涨势,消息人士称特朗普倾向任命美联储理事鲍威尔为美联储下任主席

2年期国债收益率下跌2.7个基点,报1.5875%

5年期国债收益率下跌5个基点,报2.0281%

10年期国债收益率下跌5.4个基点,报2.4064%

30年期国债收益率下跌5.4个基点,报2.9179%欧洲债市:英国10年期国债收益率下跌3.6个基点,报1.348%

德国10年期国债收益率下跌3.2个基点,报0.383%

法国10年期国债收益率下跌3.2个基点,报0.791%

意大利10年期国债收益率基本持平,报1.95%

全球大事一览:

大局已定?媒体称特朗普很可能提名鲍威尔为下届美联储主席

华尔街日报援引多位知情人称,尽管下一任美联储主席被提名人下周才会公布,特朗普也有可能改变心意,但现在差不多已经定下来是美联储理事鲍威尔。

加泰罗尼亚宣布独立!等等…为什么市场一点也不慌?

独立不是你想要,想要就能要……全球各国都不认可。而且西班牙政府以雷霆之势,一套组合拳打下来,让市场吃下定心丸。

首批iPhone X到货日期的秘密:苹果供给能力超过市场预期?

市场认为,预售火爆的iPhone X可能无法在11月3日准时到货,预计要推迟到月中。但有些用户分享的发货进度显示,其预定的首批iPhone X将于11月3日到货。

比特币有多火?120家对冲基金专盯比特币

数字货币并未因日益加码的监管而式微,相反,越来越多的基金管理者加入。据统计,全美目前有124家对冲基金专注于数字货币资产管理,基金规模仍有较大的增长潜力。

沙特愿意支持延长全球减产协议—王储萨勒曼

沙特阿拉伯王储萨勒曼周六重申,该国愿意支持延长全球石油减产协议。“沙特王国申明愿意延长减产协议,该协议通过重新平衡供需,证明了其可行性,”王储在一份声明中表示。“对于原油的旺盛需求吸收了页岩油产量的增加。”他的评论帮助提振了油价。布伦特原油周五升至每桶60美元以上,为2015年7月以来首次。

就在特别检察官穆勒对于俄罗斯干预美国大选调查的首批指控可能周一公诸于众的前夕,美国总统特朗普连发推文攻击希拉里和民主党人,称这是民主党人进行的政治迫害。包括CNN在内的多家媒体报道称,美国联邦大陪审团批准了穆勒主导的“通俄门”调查的首批指控。

本周核心事件Top 5

11月2日周四 02:00 美联储利率决议

市场普遍预期美联储不会在11月的会议上有所行动,升息更可能出现在12月,给予美联储观察非农数据及通胀状况的窗口。

本次会后无新闻发布会。投资者需要关注美联储在声明中对经济状况、通胀、以及飓风后续影响的描述。

中国10月制造业PMI(官方&财新)

中国10月官方制造业PMI将在周二09:00公布,市场预期下滑0.2个百分点至52.2;10月财新制造业PMI将于周三09:45公布,市场预期持平9月前值。

中国9月官方制造业PMI连续两个月上升,至52.4,为2012年5月以来的最高点。但财新制造业终结连续三个月的上升趋势,下滑至51,多个分项数据表现不佳。

11月2日周四 20:00 英国央行宣布利率决议

市场预期英国央行将在本次会议上升息25个基点,并提高对经济增长和通胀的预测。

上周公布的数据显示,英国三季度GDP环比意外提速0.1个百分点,强化英国央行在11月加息的预期。需要关注此次升息,是否意味着加息周期的开始。英国央行副行长Cunliffe此前称,未来三年需要加息。

此外,日本央行也将在下周二(10月31日)宣布利率决议。考虑到日本通胀距离央行政策目标依旧有一定距离,市场预期日本央行在此次会议上不会有过多举动。

11月3日周五 20:30 美国10月非农就业人口变动

在飓风“哈维”和“厄玛”的影响下,9月非农意外下降3.3万人,为2010年来首次下降。市场预期10月美国就业市场将回升,目前经济学家对新增非农人口的预期为31万人。

特朗普宣布美联储下一任主席提名

特朗普将在下周五(11月3日)开启为期11天的外访,出访对象包括日本、韩国、中国、菲律宾、越南五国。

出访亚洲之前,特朗普预计将宣布下一任美联储主席提名。目前市场普遍认为,现任美联储理事鲍威尔是最有可能的人选。

由于美联储将在周二、周三召开利率会议,特朗普或将在周四宣布联储主席人选。同样在周四,鲍威尔将出席一场会议。