摘要:

美元走强,因报道称共和党参议员支持泰勒出任美联储主席。

美国大公司的强劲业绩推动道指创下历史新高,带动市场风险情绪上扬,黄金下跌。

特朗普与共和党议员再打口水仗,税改前景蒙上阴影。

加拿大央行今日将公布利率决定。

汇市概览:

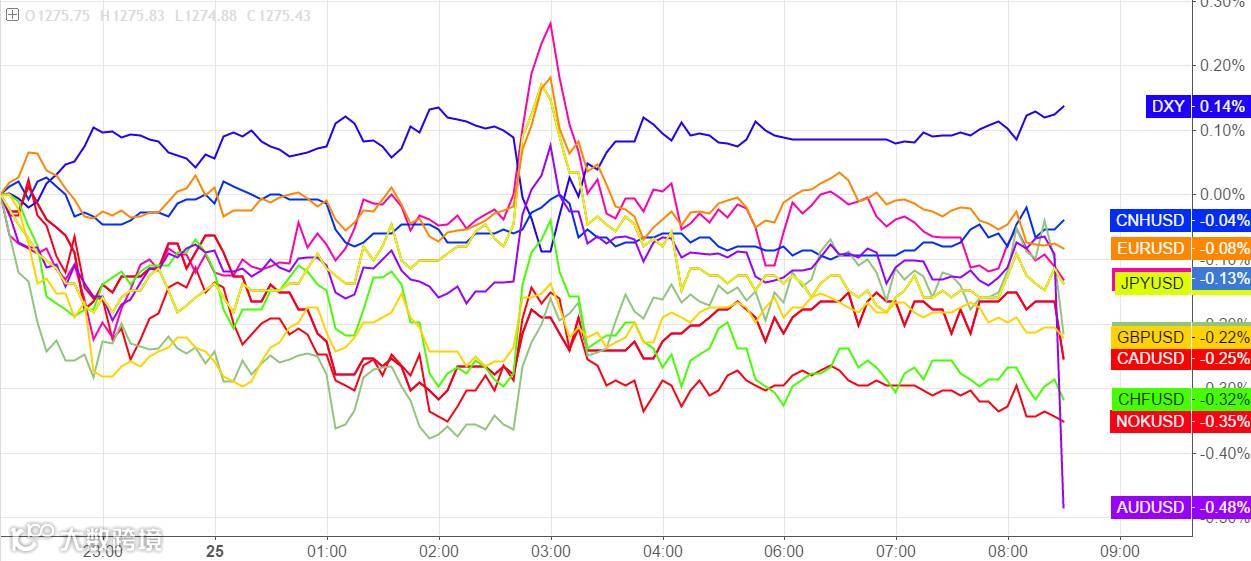

美元走强,因报道称共和党参议员支持泰勒出任美联储主席

美元兑一篮子货币周二持坚,因有报道称,一些共和党参议员支持斯坦福大学经济学家泰勒担任美联储主席职位,抵消了有关税改计划通过可能遇阻的消息的影响。美元指数持平在93.934,从稍早触及的低位93.682反弹。

市场认为,泰勒可能带领美联储走一条更加快速加息的道路,他青睐基于规则来确定利率。“因为他的‘泰勒规则’,市场认为他是鹰派人物,”Amundi Pioneer Investment Management外汇策略董事Paresh Upadhyaya称。

除了泰勒,特朗普总统的联储主席候选人还包括任期将于2月到期的现任主席耶伦、联储理事鲍威尔、特朗普首席经济顾问柯恩和前联储理事瓦尔许。

有关报道增添了对美国税改计划命运的担忧

对税改的乐观情绪降温,之前CNBC援引参议院共和党领袖麦康奈尔的一位助理的话报导称,三位共和党参议员可能不会支持共和党的税改议案。

经常批评特朗普政策的共和党参议员傅雷克(Jeff Flake)今日表示,他将不会寻求在2018年再度参选。分析师称,这引发交易商担心,支持税改计划的议员人数会进一步减少。税改议案获通过的前景变得黯淡。

“Flake可能不会投赞成票,”Upadhyaya说。

美元兑日元盘中徘徊在三个月高位附近,上扬0.4%,报113.90日元。日本首相安倍晋三领导的执政联盟周日在众议院选举中大胜后,美元兑日元持于三个月峰值114.09日元之下。

欧元兑美元上扬0.1%,报1.1761美元。欧元兑日元攀升0.5%,报133.96日元。欧洲央行将在周四举行政策会议。交易商预计,欧洲央行将会暗示逐步撤走货币刺激举措,因欧元区经济成长加速。

新西兰元受央行不确定性打击下跌

新西兰元成为10国集团(G10)主要货币中波动最为剧烈的一个,跌至五个月低位,此前即将上任的工党率领的执政联盟称,要评估并修改央行法案,可能在通胀的基础上增加就业作为央行的双目标。

因担忧新一届政府在移民和海外投资问题上采取更为强硬的立场,会阻碍经济增长,新西兰元已累计下跌近5%。新西兰元兑美元 跌0.

9%,报0.6903美元,盘中触及5月19日以来最低。

主要货币走势:

美元触及7月中旬以来最高,关注加拿大和欧洲央行会议

欧元/美元上涨0.1%,报1.1761美元

美元/日元上涨0.41%,报113.90日元

英镑/美元下降0.48%,报1.3134美元

澳元/美元下降0.4%,报0.7776美元

欧元/英镑上涨0.6%,报0.8956英镑

美元/离岸人民币尾盘较前一交易日纽约尾盘上涨0.09%,报6.6428元

美元/在岸人民币夜盘下降0.08%,报6.6330元

商品

原油:WTI结算价创6个月最高,OPEC据悉开始研究退出战略

NYMEX西德州中质原油期货上升1.1%,报52.47美元/桶

ICE布伦特原油期货上升2.0%,报58.51美元/桶金属:黄金价格跌破100天移动均线,多家公司报告了强劲的业绩,刺激了投资者对风险资产的需求。铜价上涨,工业金属价格普遍攀升

COMEX期金下跌0.2%,报1278.30美元/盎司

COMEX期银下跌0.6%,报16.9660美元/盎司

LME期铜上升0.4%,报7035.50美元/吨

股市

美国股市:道指创纪录新高,美国制造商业绩超预期

标普500指数上涨0.2%,报2569.13点

道琼斯工业平均指数上涨0.7%,报23441.76点

纳斯达克综合指数上涨0.2%,报6598.43点欧洲股市:德债领跌欧洲政府债券,欧洲央行会议前市场进行仓位调整

斯托克欧洲600指数下降0.4%,报389.33点

英国富时100指数持平,报7526.54点

法国CAC 40指数上涨0.1%,报5394.80点

德国DAX指数持平,报13013.19点

债市

美国债市:国债下挫,10年期收益率升逾2.4%的关键水平

2年期国债收益率上涨1.68个基点,报1.5810%

5年期国债收益率上涨4.54个基点,报2.0439%

10年期国债收益率上涨5.25个基点,报2.4189%

30年期国债收益率上涨4.98个基点,报2.9331%欧洲债市:英国10年期国债收益率上涨4.5个基点,报1.357%

德国10年期国债收益率上涨4.4个基点,报0.476%

法国10年期国债收益率上涨4.1个基点,报0.879%

意大利10年期国债收益率上涨5.6个基点,报2.061%

全球大事一览:

三名共和党人或不支持税改,黄金涨、美元美股回落。

媒体称,美国国会参议院共和党领导人McConnell的助理表示,Bob Corker、麦凯恩和Rand Paul这三名共和党人可能并不支持税改计划。黄金、欧元兑美元短线上涨,美股自高位有所回落。

美联储主席选谁?特朗普让参院共和党人“举手表决”。

为了选出下一届美联储主席,特朗普周二要求共和党参议院领导人们在午餐会上举手表决。CNBC报道称,美联储理事Powell和斯坦福大学经济学家Taylor是特朗普提供的两个人选。而共和党参议员Tim Scott表示,他认为,举手表决的赢家是John Taylor。

“刷脸”模块生产受阻,苹果iPhone X今年出货量或将减半。

iPhone X将于11月3日开始向消费者发售,而据日经新闻报道,因为面部识别模块遭遇技术问题,iPhone X年内出货量可能只有2000万部,仅为苹果此前计划出货量的一半。同日据郑州海关,截至23日,该关共监管iPhoneX合计仅86.49万台,出境60万台,内销26.49万台。

中美需求强劲拉动营收激增25%,卡特彼勒盘前大涨7%。

由于建筑设备需求激增,卡特彼勒三季度营收超预期同比大涨25%,每股收益比分析师预期中值高出近60%。中国和美国的建筑业依然强劲,支撑了该公司的业务增长。在财报中,卡特彼勒再次上调全年营收预期。周二,卡特彼勒盘前大涨7%,收涨约5%。

AMD预计收入将大跌,股价盘后跳水!

AMD公布财报显示,每股利润调整后为0.10美元,收入为16.4亿美元,双双高于华尔街预期。但是该公司预计,2017年四季度收入将下降约15%。AMD股价在盘后大跌约11%。

这个被称为“债王”的人坦言:这一切都是虚假的,整个金融体系终将彻底逆转。

掌管千亿美元资产的Gundlach认为,美联储已经退出宽松,在欧央行下决心告别QE之时,金融体系将彻底逆转。到2018年,注入全球股市和债市的流动性将会枯竭。

新订单强劲增长,欧元区制造业PMI创六年半新高。

欧元区私营部门就业增长加快,制造业领域就业增速为近二十年最高,法、德继续领跑欧洲经济。

趁热造“铜”!高盛一举将12个月铜目标价上调近30%。

高盛坚信,铜价升至三年最高主要是由于基本面好转,全球经济同步复苏。他们原本预计明年的供应会过剩15万吨,现在彻底转变,认为将短缺13万吨,因此将12个月目标价上调至7050美元。

同日路透称,山西一家民间煤矿行业投资人是中国期铜押注数量大幅增加的主要推手,其持仓量逼近30亿美元。今年8月,沪铜主力一度攀升至56140元/吨,创四年半新高。

比特币黄金来袭,硬分叉前比特币跌近4%。

在经历了8月的比特币第一次硬分叉之后,比特币现金诞生了。现在,比特币即将迎来又一次硬分叉。第二次硬分叉将发生在10月25日,本次硬分叉的产物是比特币黄金。周二,比特币下跌近4%,至5664.21美元。

加拿大央行10月决议是否加息机构观点汇总

法巴:本周加央行会议对加元影响前瞻

法国巴黎银行(BNP Paribas)外汇策略研究团队周三(10月25日)撰文指出,加拿大央行在9月升息出乎市场意料,但随后的言论表达了对加元升值影响的担忧,这让市场预期加拿大央行在10月会议升息的概率下滑至略低于25%。

如果本周加拿大央行真的进行第三次升息,则预计美元/加元将大幅下挫至1.23水平。

但鉴于目前美联储(FED)的定价也在上调,预计美元/加元将会趋温和反弹,市场可能会继续定价美联储和加拿大央行在未来18个月采取类似的紧缩举措。

花旗:加央行料维持加息的选项

花旗银行(Citi)认为,尽管加拿大央行的前景调查在第三季度有所下滑,但油价的大幅上行震荡多数被守住。

从数据的深入研究来看,指标和未来的产出价格一直具有韧性的。

考虑到通胀的滞后,加拿大央行应该保持对CPI上升趋势的信心,维持未来加息的选项。

野村:维持看涨欧元立场

野村证券(Nomura)分析师周三撰文指出,欧洲政治继续成为关注重点,短期内欧元可能围绕政治事态发展产生波动。但是该行预计西班牙和意大利的政治发展对欧元的影响要比今年早些时候法国政治不确定性的影响温和得多。

因此野村建议维持欧元看涨立场,并在近期已经增加了欧元的看多头寸,分别是欧元/日元看多期权和欧元/纽元多头仓位。该行认为欧元/美元目前对外围利差的敏感程度已经大幅降低。

巴克莱:本周欧洲央行会议前瞻

巴克莱资本(Barclays Capital)外汇策略研究团队周三撰文指出,在欧洲央行(ECB)货币政策公告发布前,没有看到预先定位的风险回报,理由是很难确定市场的“共识预期”和市场“定价”是什么,以及对各方面的潜在变化。

目前该行预计,欧洲央行将以更缓慢的步伐延长量化宽松(QE)政策,将以每月购债300亿欧元的速度延长量化宽松政策9个月,但不排除以每月200亿至250亿美元的速度延长12个月的可能性。欧洲央行不太可能在延长期结束前承诺将量化宽松缩减为零。

利率政策方面,巴克莱资本预计第四季度存款利率将上调20个基点,这与其此前预期——在2018年6月和12月升息10个基点——有所不同。

法兴:纽元“对抗趋势毫无意义” 如何交易?

法国兴业银行(Societe Generale)交叉资产策略研究团队周三撰文指出,上一交易日纽元再度大幅下挫,因新西兰政府再次将通胀目标对准了2%水平,这似乎是为了拓宽新西兰联储(RBNZ)的目标。他们不愿看到纽元坚挺,并找到了一种很好的方法来打压纽元汇率。

法兴认为,对抗这一趋势没有任何意义,仍然趋向于做多澳元/纽元和做空纽元/加元。

法农:日元前景最新前瞻分析

周四(10月25日)亚市早盘美元/日元微涨,基本守住隔夜强劲涨幅,上日有报导称共和党参议员支持泰勒出任美联储主席令美元大涨。

日本首相安倍晋三领导的执政联盟周日在众议院选举中大胜后,美元/日元持于三个月峰值114.09之下。法国农业信贷银行(Credit Agricole)外汇策略研究团队撰文表示,其注意到一些迹象显示,日元利差交易可能重返,如果证实如此,那么将会看到美元/日元、欧元/日元和英镑/日元进一步走高。

短期来看,日元兑美元可能进一步下挫,在特朗普宣布美联储主席新人选及众议院对预算的表决前,美元料依旧受到支撑。

法农表示,欧元/日元及英镑/日元整体依旧受到支撑,预期未来几日可能会出现进一步上涨。

黄金的机构观点汇总

1..道明证券TDS在周二(10月24日)发布的报告中称,上周的黄金价格受到下一次美联储主席可能是鹰派的担忧,但由于美联储可能会减少紧缩的情况,金融风险可能在道路上,黄金的下滑也是有限的。

2.盛宝银行商品负责人Ole Hansen表示“关于新的美联储主席的鹰派炒作增加了一些下行压力。” “我认为钯市仍然相信市场可以继续跑赢大市。如果我们看到钯铂价差在50美元以上,那么我们可能看到扩展到75美元的区域。”

3.德国商业银行(Commerzbank)在周二(10月24日)发布的报告中称,俄罗斯央行CBR近一个月来收购了近一年来最多的黄金。德商称“俄罗斯中央银行(CBR)通过自己的账户,9月份的黄金储备从110万增加到5720万盎司。因此,CBR上个月购买了34吨黄金。根据世界黄金协会的统计,CBR在今年前八个月共购买了129吨黄金。因此,CBR报告的9月采购量是2016年10月以来的最高纪录。”