重磅!北京时间12月2日,美国参议院以51比49通过税改法案,除共和党参议员Corker投下反对票外,其余51为参议员均投下赞成票!

外媒称,这将是31年来国会第一次修改税法。该法案将把企业所得税从35%降低到20%,允许企业主从企业收入中扣减20%。

不过对参议院税改法案引发赤字的担忧仍旧存在,据最新估测,税改法案减税措施或在未来10年内会为美国带来约1.45万亿美元的财政赤字!

在特朗普签署之前,立法者需要解决此次参议院通过的法案与上个月众议院所通过法案两个版本间的区别问题,预计下周一就会开始着手解决这一问题。

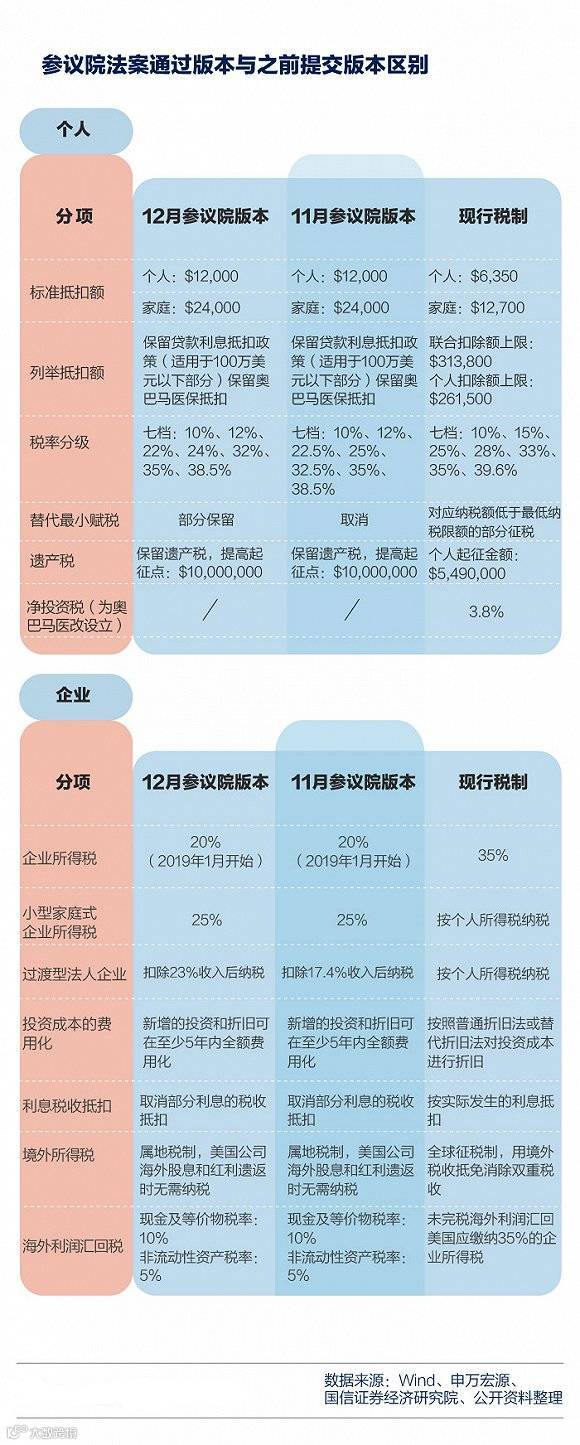

参众两院通过的税改法案版本的主要条款都是相同的,都会将企业税率从35%减至20%,但为了获得更多投票(尤其是在参议院),对一些细节做了修改。

参议院版本中,开始实施新税率的时间点是2019年,比众议院版本推迟了一年。此外,参议院版本中,仅暂时性地对个人实施减税政策,2026年开始个人税率的减免将停止。

在参议院表决通过税改法案后,下一步是与众议院版本的方案调和,形成最终版本的税改方案,经由参众两院再次投票通过后递交总统特朗普签署,最终在全美施行。

据乐观预期,最终税改方案将在今年圣诞节前产生。中性预期的时间点在2018年3月,悲观预期则在2018年11月。

特朗普曾在12月1日上午发推文称,“共和党参议员正在努力通过美国史上最大的税收减免法案,法案越来越好了,这是这一代的一个机会,试图阻挠的人是因为他们认为它太好了,(如果让它通过)他们没有功劳!”

对美国和世界的影响

从税改对美国国内的影响来看,目前两院版本均偏袒富人。据华盛顿智库税务政策中心研究,本次减税的大部分收益都将由高收入家庭获得。因此,本次税改很可能加剧美国贫富分化和社会矛盾。

从国际方面来看,此次税改最大影响将是美国企业所得税大幅降低,美国征税体制改变。首先,美国企业所得税从35%大幅降至20%。此外,对跨国企业目前为避税而囤积在海外的2.6万亿美元利润,只需一次性缴纳14%便可合法汇回美国。

其次,美国将目前的全球征税体制转变为属地征税体制,对海外子公司股息所得税予以豁免。但同时,此次税改针对跨国企业新增了20%的“执行税”,以限制这些企业通过和美国以外分支机构的内部交易来避税。这一新税种可能冲击国际产业链,阻止跨国企业将产业转移出美国。

税改法案有数百页之厚,内容宏大繁复,分析机构和专家短时间内均难断言美国税改是否会立刻导致国际金融和产业资本流动的巨变,认为应避免得出过于简单化的结论。

首先,虽然特朗普政府宣称减税有助于企业扩大投资、刺激经济更快增长,但经济学家警告,更低税率未必会导致企业加大投资,企业也可能将更多资金投入金融市场或用于分红,未必有助于实体经济增长。

而且,虽然美国名义企业税率在发达国家中最高,但据经合组织统计,由于种种抵扣和税务漏洞,美国实际企业税率仅为18.1%,低于日法德英加意六国19.4%的平均水平。在这种情况下,减税能否改变企业目前的投资行为尚未可知。

其次,不能通过简单比较各国企业税率就得出企业投资必将流向低税率国家的结论,因为税率仅仅是影响企业投资的因素之一,其他因素包括市场规模、供应链、产业集群、营商环境、法治环境、宏观政策等。

观察人士指出,此次美国税改最值得担心的,与其说是降低税率,不如说是争夺税基,即通过执行税将以往不纳税的国际交易纳入美国纳税范围,或利用税收杠杆迫使企业将生产环节留在美国境内。

毕马威会计师事务所的研究称,众议院税改版本给全球税收体制协调及国际产业链带来的挑战不容小视,如果这一版本的议案最终成为法律,可能会迫使目前诸多双边和多边税收协定进行调整。

在经济全球化时代,尤其是流动性更强的数字经济快速发展的当下,国际税收的协调问题变得日益严峻。国际税收漏洞使跨国企业得以疯狂避税,竞争性减税可能恶化各国政府财政状况,争夺税基则可能导致双重征税、供应链扭曲等问题。因此,税收问题已不仅是一国内政,而是需国际合作的多边问题。

对中国的影响

主要有四点影响。

第一,刺激在华的美国资本回流。

由于更低的税负环境,更透明的政商关系,以及对冲人民币贬值的影响,在中国的美国资本,将更有动力撤离中国,尤其是在特朗普税改法案里对海外利润回流的税收框架的改变,会更进一步刺激美国公司的撤离。

美国资本的撤离,一方面会降低就业和居民收入,但另一方面也给中国本土企业以新的发展机会。

事实上,在大量外资进入中国市场之后,不少本土企业因为管理、技术落后的原因,不得不面临亏损甚至破产的问题。

比如中国的机床行业,就在外资巨头(马扎克、西门子、哈斯等)的竞争下亏损累累,一批本土企业最终破产倒闭。

外资的撤离,会给这些本土企业重新发展的机会。但没有了「鲶鱼效应」,行业如何实现迭代升级,又将是经济面临的新的问题。

如果全球减税浪潮真的形成,那么除了美国企业,其他外资企业撤离中国的可能性也将增加,如果中国的税费体系继续错综复杂,税负总量居高不下的话。

第二,资本外流的压力。

资本外流的压力,除了外资企业的利润回流和投资撤离之外,还表现为金融市场资本外流的压力。

尽管中国自去年以来,实施了史无前例的严格的资本管制措施,但这一措施在国内经济的两大问题(房地产库存和产能过剩)解决之后,将会逐渐回归正常。放松资本管制,是人民币国际化,一带一路以及中国扮演负责任大国角色的必然要求。

随着减税计划的实施,美国经济将获得消费和投资增长的强劲支撑,其经济表现很可能会在全球范围内一奇绝尘。届时其资产价格的表现,也可能在经济基本面的支撑下,优于中国市场。

资本追求更高更确定的收益,自然会有动力流入美国。

第三,人民币重回贬值通道。

今年初以来,人民币从6.9的水平一路高歌猛进,升值反弹至6.4的高点,又重新进入下降通道,贬值到最新的6.6.

在特朗普税改落地后,叠加美联储持续的加息和缩表,我认为人民币的贬值压力,远未释放。未来的一段时间,人民币将重回贬值通道,未来一年之内,有相当可能继续回到7附近。

今年以来,人民币的反弹,很大的原因是美元指数的持续疲软。

而美元的走弱,又是因为金融市场从此前亢奋的「特朗普交易」掉头到另一个极端,即对特朗普政府极度失望,任何特朗普的负面新闻,都可以成为美元走弱的理由。事实上,我认为市场对这样负面的风险(downside),有交易过度的可能。

如今特朗普税改法案获得通过,金融市场对美元的定价,可能会有一波纠偏式的反弹。结合美联储的加息和缩表,以及美国经济基本面的持续走强,形成一波长期的美元强势表现。

强势美元,叠加资本外流的压力,对人民币来说,就构成了双重的贬值压力。

第四,中国的资产价格泡沫可能被动萎缩。

众所周知,这里的资产价格泡沫,指的是房价。

在「冻楼」的行政干预与严格的资本管制下,资产价格的破裂,发生的可能性很小。但是随着美国经济三大组合拳的持续施压,中国资产价格泡沫,将持续承受被动萎缩的压力。

这三大组合拳即是:加息+缩表+减税。

逻辑简单而清晰:

美国未来持续的加息会继续拉大中国两国的利差,这在利率平价的底层规律下,会对人民币形成中期的贬值压力。

中国为了维持相对均衡的利差水平,不得不在某个时点(可能在本月或明年上半年)被动加息(尽管中国央行的自主性在增加,但还远远未到可以脱离美联储独立制定货币政策的地步),而(持续)加息往往是刺破资产价格泡沫最有力也是最根本的工具,效果相当于釜底抽薪。

缩表其实和加息的效果类似。简单来说,就是美联储收回市场上过多的美元,这会对美元形成支撑。强势美元会让人民币形成压力,中国央行要保持汇率稳定,必须同样「缩表」,收回市场过多的人民币。

只是在中国的缩表,更多地表现为商业银行系统的去杠杆,而商业银行去杠杆,最直接的影响,便是房地产的去杠杆。

而减税的逻辑,则是通过降低美国企业和居民的负担刺激投资和消费来刺激经济增长,进而引导全球资本流入美国,进而也会对人民币资产形成下行的压力。

留给中国的时间还有多久

此前不久,英国央行已经启动十年来的首次加息。而就在本周,韩国央行亦宣布近六年来的首次加息。而老大哥美联储在本月也将完成本年度的最后一次加息,在次之前,参议院通过特朗普税改法案,可谓时机正好。

中国至今还没有调整过基准利率,但在全球央行都在先后开启加息通道的进程中,留给中国「独善其身」的时间并不会太多。

美国的企业和民众,将在税改法案落地后,获得实实在在的好处,代价是美国的政府将面临更大的财政赤字。从这个意义上,倒是真正的实现了「藏富于民」。