点击上方↗↗↗一键关注

2015上半年,政策利好一波未平一波又起,央行三度降准降息、首付比例降低、公积金政策调整,为楼市保驾护航的行动一直未曾停歇。湾湾君特别整理2015年上半年楼市新政内容影响及下半年利好消息预测,希望对购房者提供帮助。

2015年上半年,央行连续降准降息,调整个人住房转让营业税免征期。地方也纷纷出台公积金放松、财政补贴等系列政策,楼市逐步回暖趋势基本确立。

目前来看,宏观经济筑底企稳的基础尚不牢固,房地产在维稳经济增长的作用仍很关键,未来一段时期适时适度进行货币政策调整依然具备一定空间,这也将是贯穿2015下半年楼市政策宽松的主线。

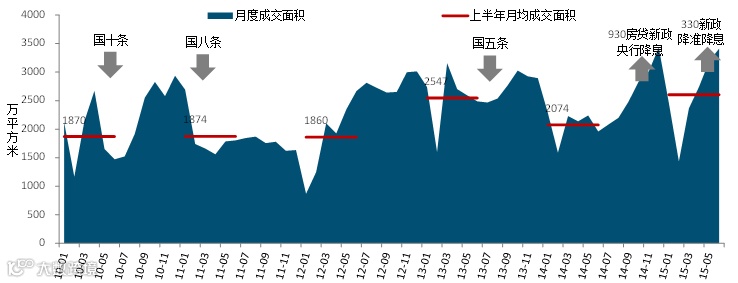

图:2010-2015年上半年50个代表城市月度成交量走势

数据来源:CREIS中指数据

据初步统计,2015年上半年,50个代表城市住宅月均成交约2600万平方米,同比增长25.5%,量创2010年以来同期最高水平。各级城市成交量均回升,其中一线城市回升幅度最大。二手房市场的成交增长更为显著,较去年同期的27.61万套大幅增长35.55%。

总体来看,市场实质性的回暖始于去年四季度,930新政及11月的降息改善市场预期,推动成交上行,12月成交创历史单月成交新高。今年以来,330新政及新一轮的降息降准,推动市场需求加速入市,二季度成交达到2010年以来最高水平。预计三季度在政策的持续效应下,市场仍将延续上升趋势,预期各类城市都将在此轮市场回暖中获益。

表:百城及各类型城市不同阶段累计涨跌幅

数据来源:CREIS中指数据

2015年上半年,在宽松政策影响下,楼市回暖迹象明显,百城住宅均价由跌转涨。分城市来看,上半年各线城市住宅价格表现分化,一线城市累计上涨5.17%,上涨态势明显,二三线城市均下跌。

总体来看,供求失衡是导致城市间住宅价格分化的主要原因。各地政府在考虑相关地产刺激政策时,应做到因城、因地、因时施策,为当地房地产市场发展构建稳定的环境,以实现政府促消费与稳增长的目的。

1经济阶段性筑底,货币环境仍将保持稳健偏松。

下半年房地产制度改革将有新进展,在经济下行压力和库存仍然居高的背景下,地方政策仍将持续宽松,甚至将会较中央灵活自主先行一步:地方公积金政策已调整过半,未来调整城市范围和调整力度仍可能增大;购房补贴、契税减免、响应住建部“327”通知允许调整土地供应结构等未来或将有更多城市效仿;未来沿海侨乡取消外资购房禁令的可能性增大。同时对于部分房价上涨超预期的城市,政策调整或更注重分类调整,因地施策。

2下半年需求继续回暖,供应降幅收窄,投资增速企稳。

根据“中国房地产中长期发展动态模型”分析,宏观经济在结构转型中增速放缓,货币环境保持稳健偏松。预计2015年全国房地产市场销售面积小幅增长,新开工降幅收窄,房地产开发投资增速企稳。

成交继续企稳,全年保持小幅增长。预计下半年仍将延续销售回暖的趋势,商品房销售面积同比增长约4.4%,全年同比增幅在2.0%-5.0%之间。

3政策风暴助楼市进入“窗口期”。

首付下调降低了购房门槛,增加边际购房需求,并且可以吸收银行的新增资金进入楼市。多位业内人士认为下半年楼市政策将进一步放松,房地产政策将延续去行政、重市场的调控思路,并有望在营业税征收、一线中部分城市限购等环节进一步放开,一些地方政府可能还将直接出台税费减免,购房补贴等多种政策。

中原地产研究部总监张大伟说,目前从整体看,房地产市场政策已经全面放松。后续房地产刺激政策还会有多种可能性,地方政府救市政策力度越来越大,这种情况下,购房者入市的积极性的确在提高。

4楼市格局继续演变,房地产上行通道已打开。

市场走势转向:上升通道开启,未来一年现平稳增长。

2008年末,在连续的降准降息、降低首付比例等多项宽松政策实施后,楼市回暖,持续时间10个月,在2009年11月达到小高峰。2012年2月,楼市开启新一轮上升区间,持续12个月后在次年2月达到小高峰。从本次下行周期来看,市场已经呈现回暖迹象,且货币政策有望进一步放松,因此房地产上行通道已经完全打开。

附:2015各类政策一览

本文综合自新华、新浪、腾讯、网易等