受益于科创板持续推进以及创业板注册制改革,疫情之下的2020年,中国A股市场IPO仍迎来大爆发,截至12月24日:

2020年A股市场共计实现363家企业IPO,其中科创板132家,创业板100家。

IPO融资额达到4403.27亿元,其中科创板融资2050.8亿元。

前十大IPO共计融资1417.33亿元,占比接近三成,融资分化明显。

从地域看,GDP领先的北上广(广东省)、江浙等地IPO融资规模遥遥领先。

从行业看,IPO融资集中于半导体芯片、集成电路、生物医药、电子装备等战略性新兴产业。

主板、中小板正常在审企业134家(截至2020年12月18日),科创板正常在审企业215家、创业板正常在审企业363家。

一、受益于科创板和创业板注册制改革,2020年A股IPO大爆发

1、从IPO数量上看,截至12月24日,2020年A股市场共计实现364家企业IPO,比2019年的201家增长163家,增幅81.09%。其中主板82家、中小板50家、创业板100家、科创板132家,科创板企业IPO数量占比36.26%。

数据来源:中国证监会、上海证券交易所、深圳证券交易所。2020年数据截至2020年12月24日,包括部分已经完成IPO发行,但尚未在交易所上市的企业。

2、从IPO融资额看,截至12月24日,2020年A股市场364家企业IPO共募集资金4403.27亿元,比2019年的2489.81亿元增长1913.46亿元,增幅76.85%。其中,主板募资1156.41亿元、科创板募资2050.8亿元、创业板募资875.07亿元、中小板募资320.99亿元。科创板募集资金占比达到46.57%。

前十大IPO融资中,科创板占了7席,其中,中芯国际IPO融资532亿元,京沪高铁融资306.74亿元、金龙鱼融资139.33亿元、中金公司131.98亿元,超过百亿元。前十大IPO融资额合计1417.33万元,占IPO总募资额的32.19%。

2020年A股IPO募资额平均值为12.46亿元,募资额中位数6.51亿元,募资最少的上纬新材仅募资1.08亿元。募资额低于5亿元的IPO企业数量达134家,134家企业共募集资金527.93亿元,低于中芯国际一家募集资金总额。A股IPO募资分化明显。

数据来源:东方财富

三、GDP居前的北京、上海、广东、江浙等地仍是IPO主力地区

北京、上海、江苏、广东、浙江等地仍是IPO主力地区,根据东方财富的数据,2020年北京地区IPO总募资额913.05亿元,位居第一,其次为上海地区,IPO募集资金643.12亿元,江苏位居第三,IPO募集资金476.52亿元。

数据来源:东方财富

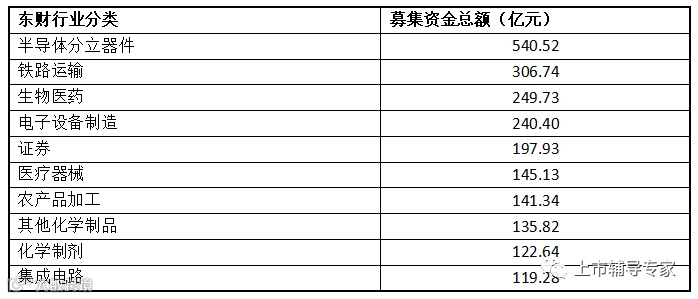

从IPO募集资金的前十大行业看,半导体芯片、集成电路、生物医药、电子设备、医疗器械等战略性新新产业更受资本市场青睐。铁路运输业IPO融资居前主要系京沪高铁巨额融资造成。

数据来源:东方财富,使用东财行业分类

截至2020年12月18日,主板、中小板等候上市的正常审核状态企业数量为134家,其中,处于预披露更新状态的企业65家,已反馈企业56家,已受理企业13家。

数据来源:中国证监会,截至2020年12月17日

截至2020年12月25日,科创板等候上市的正常在审状态企业数量为215家,其中64家已通过上市委会议审核,27家已向证监会提交注册申请。3家处于暂缓审议状态,5家因年报更新暂时中止审核。

数据来源:上海证券交易所,截至2020年12月25日

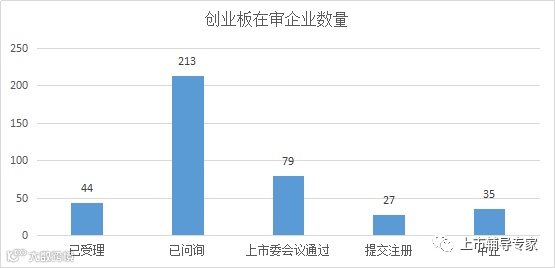

3、创业板正常在审及进入注册流程企业363家

截至2020年12月25日,创业板等候上市的正常在审状态企业数量为363家,其中79家已通过上市委会议通过,27家已向证监会提交注册申请。35家因年报更新等原因暂时中止审核。

数据来源:深圳证券交易所,截至2020年12月25日