投资要点

⚫ 五月光伏板块震荡下行。本月光伏行业跑输沪深 300 指数,日均成交环比略微缩量,板块表现分化,光伏电站、太阳能电池片表现较好,个股跌多涨少,板块情绪低迷。

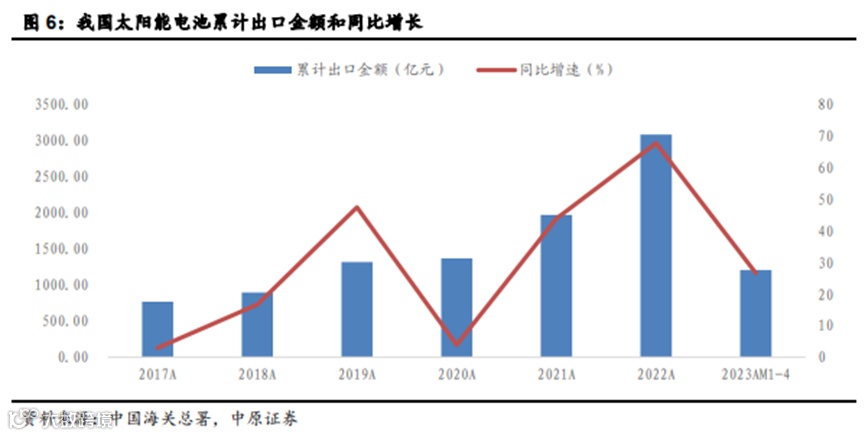

⚫ 国内光伏装机大幅增长,出口金额增速有所回落。4 月新增装机 14.65GW,同比增长 299.18%,1-4 月光伏新增装机量 48.31GW,同比增长 186.20%。4 月,我国太阳能电池出口金额 304.99 亿元,同比增长 36.5%,1-4 月,我国太阳能电池累计出口金额 1206.41 亿元,同比增长 26.60%。

⚫ 硅料价格快速下行,下游跌幅小于上游。5 月多晶硅企业新建产能持续释放,供应压力增大,叠加多家硅片企业降低开工率,价格连续 11 周下滑。硅片价格跟随硅料快速下行,而电池片和光伏组件价格下滑力度小于上游,盈利能力有所改善。

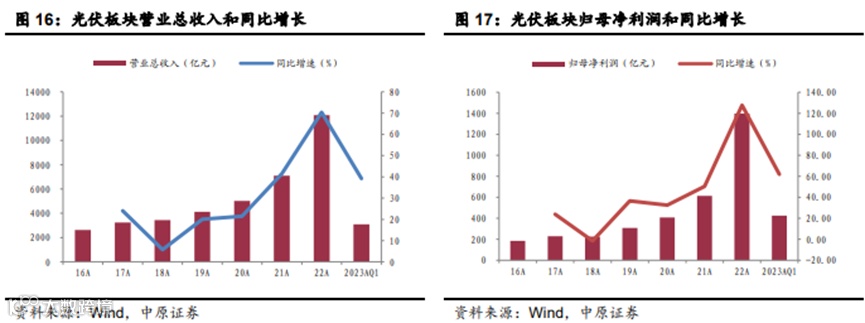

⚫ 2022 年年报和 2023 年一季报光伏板块业绩大幅增长,后续盈利能力将分化。2022 年,69 家 A 股光伏样本公司实现营业总收入 12083.28 亿元,同比增长 70.37%;归属于上市公司股东的净利润 1396.64 亿元,同比增长 127.66%。2023Q1,光伏板块实现营业总收入 3099.55 亿元,同比增长 39.23%;归属于上市公司股东的净利润 424.69 亿元,同比增长 61.93%。硅料供应稳步释放,供需预期逐步扭转,光伏产业链价格重心下移,各环节利润将分化。

1、行业表现回顾

1.1、光伏指数走势

五月光伏板块震荡下行。截至 2023 年 5 月 30 日,本月光伏行业下跌 5.53%,跑输沪深 300 指数;光伏板块 5 月日均成交金额 256.95 亿元,环比略微缩量。板块所属中信一级电力设备及新能源期间跌幅 2.63%,中信 30 个一级行业中排名第 14 名。

1.2、细分领域情况

5 月板块表现分化,光伏电站、太阳能电池片表现较好。5 月,光伏各细分子行业涨幅排名:太阳能电池片(4.94%)、光伏电站(4.28%)、光伏支架(3.66%)、导电银浆(0.95%)、金刚线(0.57%)、硅料(-2.72%)、光伏玻璃(-3.19%)、光伏设备(-3.32%)、光伏背板(-4.02%)、光伏组件(-6.71%)、光伏胶膜(-7.69%)、光伏焊带(-7.75%)、硅片(-7.85%)、石英坩埚(-8.91%)、逆变器(-9.38%)。

1.3、个股表现回顾

5 月个股跌多涨少,整体板块情绪低迷。浙江新能、钧达股份、爱旭股份、岱勒新材、福莱特、亿晶光电、清源股份、振江股份、吉电股份、金开新能涨幅居前。锦浪科技、爱康科技、弘元绿能、上能电气、金博股份、凯盛新能、隆基绿能、ST 中利、天合光能、昱能科技跌幅靠前。

2、行业动态

2.1、行业新闻

【内蒙古自治区工业领域碳达峰实施方案公布】。5 月 4 日,内蒙古自治区工业和信息化厅发布内蒙古自治区工业领域碳达峰实施方案,关于光伏装备,指出围绕满足光伏电站建设需求,支持现有单晶硅、多晶硅生产企业发展太阳能电池组件产品,引进电池片、光伏玻璃(面板、背板)、EVA 胶膜、 逆变器和风光互补设备制造项目,形成“光伏材料-电池组件-光伏电站” 产业链。

【《广西新型储能发展规划(2023—2030 年)》印发】。5 月 4 日,广西壮族自治区发改委印发《广西新型储能发展规划(2023—2030 年)》,文件提出,预计“十四五”时期全区风电、光伏发电装机将分别新增不低于 1800 万千瓦、1300 万千瓦。到 2025 年,实现新型储能由示范应用进入商业化应用初期并向规模化发展转变,全区新型储能装机规模力争达到 300 万千瓦左右,其中集中式新型储能并网装机规模不低于 200 万千瓦。根据广西“十四五”集中式新型储能布局规划,共 14 地市总规模合计 3.5GW。积极发展电源侧新型储能。建设配置合理新型储能的系统友好型新能源电站或集群,推动高精度长时间尺度功率预测、智能调度控制、频率/电压 /惯量调节主动支撑控制等创新技术应用,保障新能源高效消纳利用,提升新能源并网友好性和容量支撑能力。鼓励在新能源大规模汇集送出的关键电网节点布局新型储能,缓解新能源消纳、调峰调频和大规模新能源接入电网压力。

【云南省:“十四五”风、光新增装机 50GW 以上】。云南省绿色能源发展“十四五”规划的通知印发,通知提到,“十四五”期间重点任务包括:绿色优先,多能互补,完善能源供给体系。加快布局风电、光伏等新能源,打造“风光水火储”多能互补基地,重点布局金沙江下游、澜沧江中下游、红河流域、金沙江中游、澜沧江与金沙江上游“风光水储”和曲靖“风光火储” 基地。以整县分布式光伏、产业园区分布式光伏和多场景应用分布式光伏为重点,积极发展分布式光伏。“十四五”新增装机规模 5000 万千瓦以上。加快新型储能技术应用。推进电化学储能试点,并加强储能电站安全管理。加快电源侧储能示范和建设,“十四五”力争新建电化学储能 200 万千瓦。重点支撑补齐电池片环节短板,延伸下游组件产业,完善产业配套,推动光伏产业有序发展,推动形成贯穿硅光伏全产业链的绿色制造“闭环”。

【青海:优化光伏制造产业链扩大多晶硅、单晶硅产能规模】。5 月 17 日,国家发展改革委国家能源局关于加快推进充电基础设施建设 更好支持新能源汽车下乡和乡村振兴的实施意见。其中,《意见》提到,创新农村地区充电基础设施建设运营维护模式。推广智能有序充电等新模式。提升新建充电基础设施智能化水平,将智能有序充电纳入充电基础设施和新能源汽车产品功能范围,鼓励新售新能源汽车随车配建充电桩具备有序充电功能,加快形成行业统一标准。鼓励开展电动汽车与电网双向互动(V2G)、光储充协同控制等关键技术研究,探索在充电桩利用率较低的农村地区,建设提供光伏发电、储能、充电一体化的充电基础设施。落实峰谷分时电价政策,鼓励用户低谷时段充电。

【河南:2025 年可再生能源发电装机达到 5500 万千瓦以上】。5 月 25 日,河南省发展和改革委员会等 8 部门关于印发《河南省新能源和可再生能源发展“十四五”规划》的通知,通知指出,2025 年可再生能源发电装机达到 5500 万千瓦以上,占全省发电总装机的 40%左右;可再生能源年发电量达到 1000 亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过 50%。

【晶科能源 56GW 全球最大 N 型一体化基地落户山西】。5 月 24 日,晶科能源股份有限公司发布公告称,公司与山西转型综合改革示范区管理委员会签订投资协议,拟在山西综改区规划建设年产 56GW 垂直一体化大基地项目。这将是全球首个包含硅片、电池、组件的“超级一体化” 太阳能工厂,也将是行业最大的 N 型一体化生产基地,有望加速推进行业向 N 型升级,缓解 N 型产品“供不应求”的局面。

【特变电工:2023 年底公司多晶硅将具有年产 30 万吨产能】。5 月 23 日,特变电工在互动平台表示,公司控股子公司新特能源内蒙古年产 10 万吨的高纯多晶硅生产线已建成投产;准东 20 万吨高端电子级多晶硅绿色低碳循环经济一期 10 万吨项目已开工建设,预计 2023 年中期建设完成。到 2023 年底,公司多晶硅将具有年产 30 万吨的产能。随着多晶硅行业新增产能的释放,市场供应紧张的局面缓解,多晶硅的价格将会有所回落。公司会根据准东一期项目运行情况,优化设计、工艺后,推动准东二期项目建设,项目建成投产后,公司多晶硅产能将达到 40 万吨/年。

2.2、重点环节量价数据

(1)我国光伏新增装机、出口和产量等数据

国内光伏装机继续大幅增长。国家能源局发布 1-4 月份全国电力工业统计数据。其中,1-4 月光伏新增装机量 48.31GW,同比增长 186.20%;4 月新增装机 14.65GW,同比增长 299.18%。截至 4 月底,全国累计发电装机容量约 26.5 亿千瓦,同比增长 9.7%。其中,太阳能发电装机容量 4.4 亿千瓦,同比增长 36.6%。1-4 月,太阳能发电 415 小时,比上年同期减少 17 小时;太阳能发电 743 亿元,同比增长 156.3%。

4月我国太阳能电池出口金额增速回落。2023 年 1-4 月,我国太阳能电池累计出口金额 1206.41 亿元,同比增长 26.60%。2023 年 4 月,我国太阳能电池出口金额 304.99 亿元,同比增长 36.5%,环比下降 16.43%。4 月光伏产品出口环比有所下降,预计与季节性波动有关。考虑到光伏产品价格的降低,反映海外市场需求依然旺盛。

4月国内逆变器出口继续高增。根据中国海关总署披露的数据,2023 年 4 月,我国光伏逆变器出口数量 492.74 万台,同比增长29.63%;对应的出口金额 10.01 亿美金,同比增长 85.56%。

多晶硅供应量稳步增长。根据中国有色金属协会硅业分会披露的数据,截至 2023 年 5 月 24 日,国内硅料在产企业维持在 15 家,生产基地共 22 个。5 月国内多晶硅产量维持 11.9 万吨预期,同期硅片产出约 47GW,国内供应(包括进口)对应国内消费来看,小幅供过于求使得库存部分积压。随着下游 N 型市场不断扩张,N 型硅料供应相对紧张,N/P 价差分化走势逐步明显。

(2)价格数据

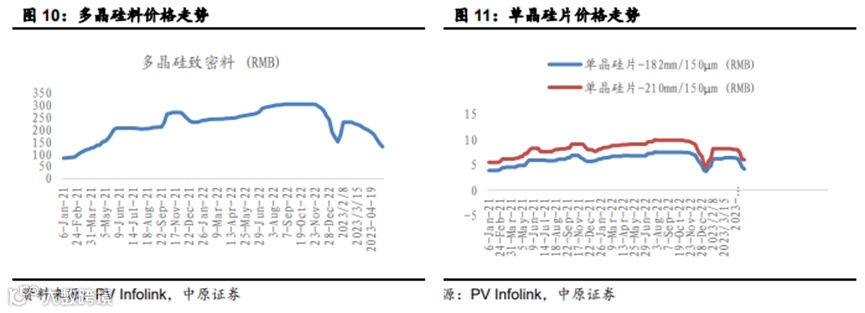

5 月硅料供应通畅,价格连续快速下跌。根据 PV Infolink 的统计,截至 2023 年 5 月 24 日,多晶硅致密料平均价格 130 元/kg,连续十一周维持下滑趋势。5 月多晶硅价格维持跌势,且连续三周跌幅维持 10%左右。供给端,多晶硅企业新建产能持续释放,供应压力增大;需求端,近期多家硅片企业计划降低 20%的开工率,使得产业链库存向上转移,短期需求预期减弱,此外,周签模式同样加剧了上下游博弈情绪,直接刺激硅料价格加速下行。预计后续多晶硅价格仍面临下行压力。

5 月硅片价格快速下行。根据 PV Infolink 的统计,2023 年 5 月 24 日,单晶硅片 182mm/150µm (RMB)、210mm 对应的均价分别为 4.15、6 元/片,较上月底分别下跌 33.71%和 25.09%。供给方面,多数企业实际减产幅度不及预期。近期原材料价格延续跌势,内层砂价格延续涨势,总体来看,生产周期内硅片成本有比较明显的下降,产业链上游利润开始向下游传导。需求方面,电池降本幅度明显,组件需求开始旺盛。国内装机量明显提升,海外出口方面,维持一季度火热态势。预计 6 月硅片价格仍将跟随硅料价格走低。

5 月电池片价格明显下跌,跌幅小于上游。根据 PV Infolink 的统计,2023 年 5 月 24 日,单晶 PERC 电池片 - 182mm / 23%+ (RMB)、单晶 PERC 电池片 - 210mm / 23%+ (RMB)销售均价 0.92 元/瓦、1 元/瓦。光伏产业链价格下跌,装机需求旺盛,电池片价格波动未完全反应成本变动,盈利能力处于较好阶段。TOPCon 电池与 P 型电池价差维持,溢价态势明显。

5 月光伏组件价格缓慢下行。根据 PV Infolink 的统计,2023 年 5 月 24 日,182mm 单面单晶 PERC 组件、210mm 单面单晶 PERC 组件价格分别为 1.63、1.65 元/瓦,较上月底下滑 4.11% 和 3.51%。展望 2023 年,上游供应逐步宽裕,光伏组件价格将以缓慢下跌为主。

5 月光伏玻璃价格保持稳定。3.2mm 和 2.0mm 光伏玻璃价格 26 元/平米、18.5 元/平米,较上月底持平。随着光伏组件价格下行,国内外装机需求旺盛,有望拉动光伏玻璃市场需求。同时,纯碱价格显著下行,光伏玻璃企业成本压力有所缓解。

(3)N 型电池最新进展

【隆基绿能实现商业级 CZ 硅片晶硅-钙钛矿叠层电池最高效率】。经德国弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)权威认证报告,隆基绿能在商业级绒面 CZ 硅片上实现了晶硅钙钛矿叠层电池 31.8%的转换效率。这是目前基于商业级 CZ 硅片的晶硅-钙钛矿叠层电池最高效率,展示了晶硅-钙钛矿叠层电池作为一种新型电池技术的显著效率优势。

(4)其他数据

2022 年,69 家 A 股光伏公司实现营业总收入 12083.28 亿元,同比增长 70.37%;归属于上市公司股东的净利润 1396.64 亿元,同比增长 127.66%。板块净利润增速显著高于营收增速,体现为盈利能力的提升。在全球能源转型和能源安全得到高度重视的背景下,中国、欧洲等区域的装机高速增长带动市场需求扩大,是相关上市公司业绩增长的直接原因。而且,2022 年,上游原材料供应紧平衡、价格重心上移,量利齐升带来较大的业绩弹性。

2023Q1,光伏板块实现营业总收入 3099.55 亿元,同比增长 39.23%;归属于上市公司股东的净利润 424.69 亿元,同比增长 61.93%。2023 年第一季度,板块净利润增速依然高于收入增速,但增速有所放缓。硅料供应稳步释放、海外市场阶段消化库存、供需预期逐步扭转,光伏产业链价格重心下移,收入增速有所放缓。“以量补价” 、“各环节利润重新分配”、“技术溢价” 将是 2023 年光伏板块重要的财务特征。

2.3、重点公司公告

【晶科能源:关于签订 56GW 一体化项目投资合作协议的公告】。根据战略发展需要,为进一步提升公司产能规模和垂直一体化的能力,公司拟在山西转型综合改革示范区规划建设年产 56GW 垂直一体化大基地项目,并与山西转型综合改革示范区管理委员会签订了《项目投资协议》,项目总投资约 560 亿元(含流动资金),项目建设内容包括 56GW 单晶拉棒、56GW 硅片、56GW 高效电池和 56GW 组件产能。

【TCL 中环:2023 年员工持股计划(草案)】。参加本次员工持股计划的员工总人数不超过 1,500 人,其中董事、监事、高级管理人员 6 人,中层管理人员及其他核心骨干员工或关键岗位人员不超过 1,494 人。本员工持股计划设置的公司关键业绩指标为 2023 年扣非归母净利润较 2022 年增长率及 2022 年扣非归母净利润较 2021 年增长率平均不低于 30%或 2023 年营业收入较 2022 年增长率及 2022 年营业收入较 2021 年增长率平均不低于 30%。本员工持股计划的股票来源为拟通过非交易过户方式受让公司回购专用证券账户回购的标的股票,受让价格为回购股份交易均价。

【TCL 中环:TCL 中环新能源科技股份有限公司向不特定对象发行可转换公司债券募集说明书(申报稿)】。本次发行可转债拟募集资金不超过人民币 1,380,000 万元(含 1,380,000 万元),扣除发行费用后将全部用于年产 35GW 高纯太阳能超薄单晶硅片智慧工厂项目、TCL 中环 25GW N 型 TOPCon 高效太阳能电池工业 4.0 智慧工厂项目。

【爱旭股份:关于以集中竞价交易方式回购公司股份的进展公告】。截至2023年5月19日,上海爱旭新能源股份有限公司通过股份回购专用证券账户以集中竞价交易方式已累计回购公司股份 6,642,825 股,已回购股份占公司目前总股本的 0.51%,回购的最高成交价为 31.35 元/股,最低成交价为 29.74 元/股,已累计支付的总金额为人民币 203,967,644.74 元(不含交易佣金等交易费用)。

【合盛硅业:关于自愿性披露公司控股子公司碳化硅产品研发成功并具备量产能力的公告】。公司通过合盛新材布局第三代半导体产业的研发与制造。合盛新材位于浙江省慈溪市周巷镇,是一家专业从事半导体材料研发和生产的高新技术企业。截至 2022 年底,“宽禁带半导体碳化硅衬底及外延片产业化生产线项目”已累计投资 46,208.38 万元。目前,合盛新材 2 万片宽禁带半导体碳化硅衬底及外延片产业化生产线项目已通过验收,并具备量产能力,6 英寸晶体良率达到 90%,外延片良率达到 95%;产品得到市场的积极反馈,合盛新材的 6 英寸衬底和外延片已得到国内多家下游器件客户的验证,并顺利开发了日韩、欧美客户。同时,合盛新材 8 英寸衬底研发顺利,已经实现了量产。

【海优新材:2022 年度向特定对象发行 A 股股票募集说明书(注册稿)】。本次向特定对象发行股票募集资金总额不超过 113,600.00 万元(含本数),扣除相关发行费用后的募集资金净额拟用于年产 2 亿平米光伏封装材料生产建设项目(一期)、上饶海优威应用薄膜有限公司年产 20,000 万平光伏胶膜生产项目(一期)和补充流动资金。

【锦浪科技:2023 年限制性股票激励计划(草案)】。本激励计划拟向激励对象授予的限制性股票数量总计 544.18 万股,约占本激励计划草案公告当日公司股本总额 39,668.8445 万股的 1.37%。本激励计划首次授予限制性股票的授予价格为 56.04 元/股。本次激励计划首次授予的激励对象共计 232 人,包括公司公告本次激励计划时在公司(含控股子公司)任职的董事、高级管理人员、管理人员及关键技术(业务)人员。

【奥特维:向不特定对象发行可转换公司债券证券募集说明书】。公司本次向不特定对象发行可转换公司债券拟募集资金总额不超过 114,000 万元(含 114,000 万元),扣除发行费用后的募集资金拟用于平台化高端智能装备智慧工厂、光伏电池先进金属化工艺设备实验室和半导体先进封装光学检测设备研发及产业化。

【迈为股份:关于签订日常经营重大合同的公告】。2023 年 5 月 16 日,苏州迈为科技股份有限公司与安徽华晟新能源科技有限公司之全资子公司合肥华晟光伏科技有限公司、宣城华晟光伏科技有限公司签署了设备采购合同,根据上述合同约定,合肥华晟及宣城华晟拟向公司采购高效硅异质结太阳能电池生产线设备 13 条,共 7.8GW,近 12 个月内(不含前期已披露的合同)安徽华晟及其控制的公司累计向公司采购设备总金额超过公司 2022 年度经审计营业收入的 50%,未达到 100%。

【金辰股份:2023 年度向特定对象发行 A 股股票募集说明书】。本次向特定对象发行募集资金总额不超过 100,000.00 万元(含 100,000.00 万元),扣除发行费用后募集资金净额将用于金辰智能制造华东基地项目、高效电池片 PVD 设备产业化项目以及补充流动资金。

【金博股份:关于以集中竞价交易方式回购股份方案的公告】。基于对公司未来发展前景的信心和对公司长期价值的认可,为建立、完善公司长效激励机制,充分调动公司员工的积极性,提高公司员工的凝聚力,有效地将股东利益、公司利益和员工个人利益紧密结合在一起,促进公司稳定、健康、可持续发展,结合公司的实际财务状况、经营状况等因素,公司拟通过集中竞价交易方式进行股份回购。本次回购的股份将用于实施员工持股或者股权激励计划。回购资金总额:不低于人民币 5,000 万元(含),不超过人民币 10,000 万元(含)。

【双良节能:关于全资子公司签订日常经营性合同的公告】。双良节能系统股份有限公司全资子公司双良新能科技(包头)有限公司近日与辽宁宏远电力安装检修有限公司签订了《销售合同》,合同标的为公司的 Gigalumi SL*M10S-550W 单晶组件,合同金额为 33,400 万元(暂定价,最终以实际结算为准)。

【石英股份:2023 年 4 月主要经营数据公告】。2023 年 4 月,受益于下游半导体、光伏等行业快速增长的需求拉动,公司经营业绩实现较快增长,主要产品盈利水平明显优于同期,各业务板块高效经营,取得了良好的业绩成果。经公司初步核算,2023 年 4 月,公司实现营业收入约 4.8-5.3 亿元,同比增长约 320%-370%;实现归属于上市公司股东的净利润约 3.1-3.5 亿元,同比增长约 580%-670%。

3、新股公告

【祥邦科技拟在深交所创业板上市】。5 月 25 日,浙江祥邦科技股份有限公司披露招股说明书(申报稿),浙江祥邦科技股份有限公司本次公开发行股票不超过 7500 万股,不低于本次发行完成后股本总数的 10%。本次发行全部为新股发行,原股东不公开发售股份。本次募集资金用于项目及拟投入的募资金额为:年产 3 亿平米胶膜建设项目,拟投入募集资金 9.7 亿元;补充流动资金,拟投入募集资金 8.3 亿元。本次股票发行后拟在深交所上市。祥邦科技是从事光伏封装胶膜研发、生产和销售的高新技术企业,将 " 新材料助力新能源 " 作为发展方向,通过技术研发与自主创新,努力为光伏产业提供高性能、差异化的封装胶膜产品。

4、投资建议

5 月受 SNEC 展会吸引投资者注意力和资金切换影响,光伏板块先涨后跌,但仍处于探底阶段。光伏产业链快速扩张导致潜在的产能过剩,始终对板块持续成长预期形成压制。光伏板块经历杀估值过程,目前 PE 估值普遍处于历史最低水平。待产业链价格企稳后,建议投资者关注一体化组件厂、储能逆变器、光伏玻璃、TOPCon 电池和设备领域头部公司。

来源:中原证券

分析师:唐俊男

登记编码:S0730519050003

tangjn@ccnew.com

021-50586738